Za obračun troškova proizvodnje u BU koristi se više računa. Troškovi glavnih pomoćna proizvodnja brak, rezerve za buduće troškove. Izravni troškovi prikazani su na računima 20 i 23, a neizravni troškovi 25 i 26. Razmotrimo glavnu proizvodnju detaljnije.

Računovodstveni računi

Svi troškovi koji su izravno ili neizravno povezani s proizvodnjom i izradom proizvoda terete se od troškova. Akumuliraju se na računima 20-29 stanja. Na kraju mjeseca oni se preračunavaju i raspodjeljuju između glavne i pomoćne proizvodnje, pojedinih vrsta proizvoda i obavljenih radova.

Glavna proizvodnja

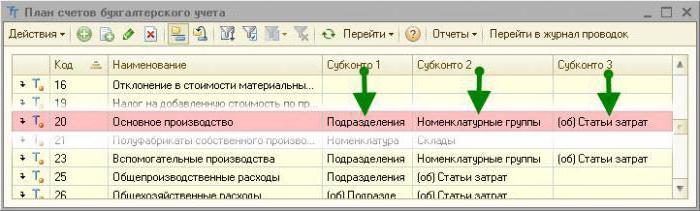

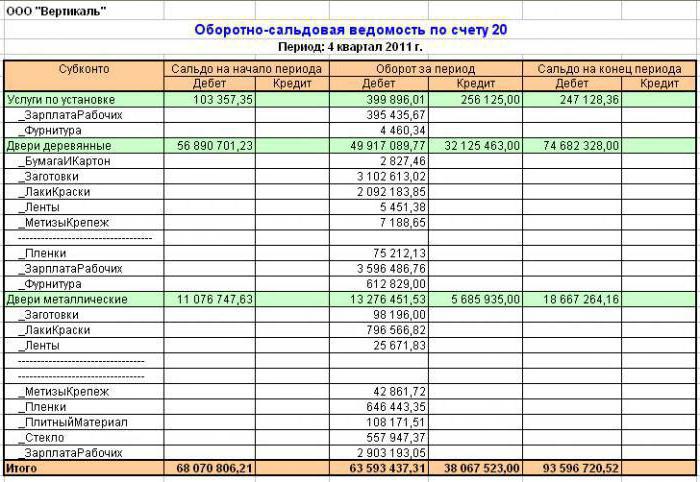

Račun 20 u računovodstvu koristi se za prikaz podataka o troškovima proizvodnje, što je bio cilj stvaranja poduzeća. Izravni troškovi koji su izravno povezani s proizvodnim procesom podliježu računovodstvu. Oni uključuju troškove materijala i troškove isplate plaće radnicima.

Korespondencija 20 računovodstvenih računa

Razmotrite tipično ožičenje:

- DT20 KT10 - materijali se otpisuju.

- DT10 KT20 - povratak sirovina u skladište.

- DT20 KT10-2 - poluproizvodi su pušteni u proizvodnju.

- DT20 KT10-3 - gorivo se u tehnološke svrhe otpisuje.

- DT20 KT60 - u obzir su uzeti troškovi električne energije koja se koristi u proizvodnji.

- DT20 KT70 - radnici s platnim spiskom.

- DT20 KT69 - premije osiguranja uzete u obzir.

- DT20 KT23 - u obzir se uzimaju troškovi pomoćne proizvodnje.

- DT20 KT69 - stvorena je rezerva za isplatu privatnih mirovinskih fondova i godišnjih odmora.

- DT20 KT25 (26) - režijski (opći) troškovi su otpisani.

- DT20 KT28 - prikazuju se gubici iz braka.

U procesu aktivnosti organizacija može privući usluge (proizvode) vlastite proizvodnje. U ovom slučaju koriste se računi 20 i 21. Poluproizvodi vlastite proizvodnje terete se od KT21 u DT20. Konačni saldo prikazuje vrijednost nedovršenog rada (WIP). Analitika se provodi prema vrsti troškova, proizvoda, jedinica. Račun 20 u računovodstvu odražava se u bilanci u drugom odjeljku imovine u retku "Zalihe".

Režijski troškovi

Neizravni troškovi koji se odnose na usluge servisiranja obračunavaju se na računu 25. Oni uključuju:

- amortizacija strojeva i opreme;

- Troškovi održavanja OS-a;

- plaće zaposlenika;

- premije osiguranja;

- najam;

- komunalni troškovi za proizvodne pogone;

- troškovi za popravak strojeva, zgrada za opće proizvodne svrhe itd.

Tijekom mjeseca stvarni troškovi za DT prikupljaju se s računa računa za obračun zaliha, materijala, obračuna s osobljem: DT25 KT02 (05, 10, 60) itd. Zatim se otpisuju na računu 20 u računovodstvu. To se odražava na ožičenje DT20 KT25. Odnosno, konačni balans u sredini. 25 jednako 0. Analitika se vrši po jedinicama i stavkama izdataka.

Opći troškovi

Neizravni troškovi vezani za servisiranje organizacije prikazani su na računu 26. Oni uključuju:

- administrativna plaća;

- odbitci za socijalno osiguranje;

- troškovi komunikacije;

- troškovi održavanja sigurnosti;

- administrativni troškovi;

- Amortizacija osnovnih sredstava za administrativne svrhe;

- najam ureda itd.

Mjesečni troškovi se ostvaruju prema DT26. Na kraju mjeseca ti se iznosi terete 20 na računu ili 90-2 u cijelosti.

Tipične knjižice na račun 26 unose se u tablicu.

| operacija | DT | CT |

| Amortizacija obračunata na dugotrajnu imovinu, nematerijalnu imovinu | 26 | 04, 02, 05 |

| Predani materijali za opće poslovne potrebe | 10 | |

| Uključeni su i troškovi električne energije | 60 | |

| Naplaćena plaća za radnike povezane s održavanjem OS-a | 70 | |

| Obračunate premije | 69 | |

| Stvorena je rezervacija za odmor | 96 | |

| Otpisani režijski troškovi povezani s pomoćnom proizvodnjom | 23 | 26 |

| Otpisani režijski troškovi povezani s glavnom proizvodnjom | 20 | 26 |

Neproizvodne organizacije koriste račun 26 za prikaz informacija o troškovima poslovanja. Iznosi troškova na kraju mjeseca terete se DT90 „Prodaja“. Analitika na računu 26 provodi se za svaki članak procjene, mjesto troškova itd.

Pomoćna proizvodnja

Račun 23 koristi se za sažimanje podataka o pomoćnim troškovima:

- energetske usluge;

- troškovi prijevoza;

- Popravak OS-a;

- izrada alata, građevinskih dijelova, konstrukcija.

DT23 odražava troškove izravno povezane s oslobađanjem robe, neizravne troškove i gubitke iz braka. U ovom slučaju, formiraju se sljedeće transakcije:

DT23 odražava troškove izravno povezane s oslobađanjem robe, neizravne troškove i gubitke iz braka. U ovom slučaju, formiraju se sljedeće transakcije:

- DT23KT10 - materijali se otpisuju u pomoćnoj proizvodnji.

- DT23KT70 - plaća radnika u proizvodnji je uzeta u obzir.

- DT23KT69 - premije osiguranja se obračunavaju.

- DT23KT25, 26 - uključeni su neizravni troškovi.

- DT23KT28 - gubici iz braka otpisuju se.

KT23 odražava stvarni trošak proizvodnje. Ti se iznosi kasnije terete na računu 20 u računovodstvu, podračunima "Rasturanje biljaka" (20-1), "Stočarstvo" (20-2), "Industrijska proizvodnja" (20-3), "Ostala proizvodnja" (20-4). Stanje računa 23 prikazuje vrijednost nadnice. Analitika se provodi prema vrsti proizvodnje.

Računovodstvo gubitaka

Neispravni proizvodi su oni koji nisu u skladu sa standardima ili ugovorima o kvaliteti. Ako je moguće dovesti proizvode na željene parametre, takav se brak smatra ispravljivim. Prema DT28 prikazani su troškovi proizvoda koji su odbačeni. Prema KT28 - iznos koji treba zadržati krivcima, dobavljačima, procjena troškova vraćanja proizvoda.

Razmotrimo tipične objave (radi praktičnosti opet ćemo ih predstaviti u obliku tablice).

| operacija | DT | CT |

| Odbijeni materijali za uklanjanje | 28 | 10 |

| Naplaćene plaće zaposlenicima koji ispravljaju proizvode | 70 | |

| Obračunate premije | 69 | |

| Otpisani troškovi odbačenih proizvoda | 20 | |

| Trošak braka oduzima se od plaće počinitelja | 70 | |

| Neispravni dijelovi se velikim slovima | 10 | 28 |

| Zahtjev dostavljen dobavljačima | 76-2 |

Trošak neispravnih proizvoda tereti se s DT28 na račun 20. Zatvaranje računa znači da su svi gubici iz tegle nadoknađeni. Analitika se provodi po jedinicama, člancima troškovi, vrste proizvodi, krivci i uzroci braka.

Farme usluge

Ocjena 29 Dizajnirani za prikaz informacija o troškovima proizvodnje koji nisu povezani s proizvodnjom proizvoda, pružanjem usluga:

- Stambene i komunalne usluge (rad kuća, hostela, kupaonica i sl.);

- radionice;

- bifei i blagovaonice;

- ustanove za brigu o djeci;

- kuće za odmor;

- istraživačke jedinice.

DT29 odražava troškove povezane s izvedbom radova koji se kasnije terete na račun pomoćne proizvodnje. Prema KT29 - trošak rada, robe.

| operacija | DT | CT |

| Materijali uzeti u obzir | 10 | 29 |

| Naplaćeni troškovi jedinica-potrošača usluga uslužne industrije | 23, 25, 26 | |

| Roba koja se prodaje trećim osobama | 90-2 |

Bilančni račun 29 prikazuje vrijednost nadnice. Analitika se provodi za svaku proizvodnu, troškovnu stavku.

Troškovi prodaje

Na računu 44 prikazane su informacije o troškovima povezanima s provedbom. Proizvodna poduzeća mogu koristiti ovaj račun za prikaz troškova za:

- pakiranje proizvoda;

- dostava, utovar proizvoda;

- provizije;

- održavanje skladišnih prostora;

- oglašavanje;

- troškovi zabave itd.

Trgovačke organizacije na ovom računu prikazuju troškove za:

- prijevoz proizvoda;

- troškovi rada;

- najam;

- održavanje zgrada, opreme;

- skladištenje robe;

- promocija proizvoda;

- troškovi gostoprimstva itd.

Iznosi troškova akumuliraju se prema DT44 i potom terete na računu 90-2. Analitika se provodi na proizvodima i stavkama troškova.U slučaju djelomičnog otpisa, troškovi prijevoza i pakiranja raspoređuju se između mjeseci (u jednakim iznosima, bez obzira na stvarne troškove). Svi ostali članci odnose se na troškove proizvodnje mjesečno u cijelosti.

trošak formacija

Posljednja faza je utvrđivanje troškova proizvodnje, uzimajući u obzir ravnotežu rada u tijeku.

Na kraju mjeseca, troškovi zabilježeni u skladu s DT23 raspoređuju se između osnovnih i općih troškova proizvodnje. Zatim se režijski troškovi oduzimaju na računu 20 u računovodstvu ako se vodi kratka evidencija, a svi troškovi ako se vodi cjelovito računovodstvo troškova. Odnosno, ukupni trošak prikazan je na ovom računu. formula:

C / C = NZP poč. + Troškovi - WIP kraj.

Stvarni trošak evidentira se na CT 20. Troškovi se otpisuju ovisno o odabranom načinu vrednovanja. Ako se proizvodi uzimaju u obzir po standardnom trošku, svi troškovi terete se na račun 40 slanjem DT40 KT20. Ako se primijene stvarni troškovi, troškovi se otpisuju na račun 43. Ovako se račun 20 koristi u računovodstvu.