Računovodstvena politika je dokumentirani skup pravila koja upravljaju računovodstvom u pojedinačnom poduzeću. Odredbe naloga o računovodstvenim politikama temelje se na općenito prihvaćenim računovodstvenim načelima. Ove su preporuke obvezujuće.

Povijest nastanka

Ruski računovođa je prvi put naišla na koncept „knjigovodstvene politike“ početkom 90-ih godina prošlog stoljeća. Karakteristike dokumenta zabilježene su u Uredbi „O računovodstvu i financijskom izvještavanju Ruske Federacije“. Ali široka upotreba u praksi nije započela odmah. Danas nijedna organizacija nije potpuna bez stvaranja i poštivanja pojedinih računovodstvenih pravila.

Okvir računovodstvene politike

Bilo koji skup pravila ne može se stvoriti nerazumno. Prilikom izrade i odobravanja dokumenta glavni računovođa i uprava poduzeća trebaju obratiti pažnju na sljedeće kriterije, od kojih izravno ovisi suština računovodstvene politike:

- Status, oblik vlasništva, vrsta i vrsta djelatnosti poduzeća.

- Trenutni i dugoročni razvojni plan.

- Značajke financijskih aktivnosti ovisno o industriji.

- Profesionalna kvalifikacija zaposlenika.

- Ekonomska situacija u poduzeću.

Računovodstvena politika organizacije formira se na temelju opće prihvaćenih pravila računovodstva. računovodstvo temeljeno na specifičnoj situaciji poduzeća.

Koja bi pitanja trebala biti obuhvaćena računovodstvenim politikama?

Odobreni dokument koji regulira računovodstvo u poduzeću mora biti u skladu ne samo s utvrđenim državnim standardima, već i sa svim aspektima računovodstvenog postupka. Postoje tri vrste obilježja računovodstva: metodološka, organizacijska i tehnička.

Razumijevanje metodologije uključuje opis tehnika koje se koriste u računovodstvenom procesu, a koje su pravno predstavljene tvrtki na izbor. Na primjer, svaka pravna osoba ima pravo samostalno odrediti način obračuna amortizacije. Postoji puno takvih pitanja po kojima se računovodstvo jedne organizacije može značajno razlikovati od drugog. Osim deprecijacije, oni uključuju:

- metode za klasificiranje imovine primljene kao OS ili IBE;

- financiranje radova na popravljanju OS-a;

- metode procjene IBE i druge vrijedne imovine;

- računovodstvo proizvodnje, nabave i stjecanja vrijednosti;

- priznavanje prihoda od prodaje;

- stvaranje grupa za knjiženje imovine, rezervi, fondovi posebne namjene.

Nalog o računovodstvenim politikama sadrži detaljan opis nastavnih tehnika. računovodstvo određenog poduzeća. Zadaća knjigovođe je da udovolji zahtjevima koje je utvrdilo rukovodstvo.

Tehnički i organizacijski aspekt računovodstvenih politika

Tehnički aspekti odražavaju uporabu pruženih metoda u praksi, odnosno reguliraju uporabu određenih računa, oblika dokumenata i drugih stvari. To uključuje:

- odobreni kontni plan;

- oblici knjigovodstvenih registara;

- tehnike obrade podataka;

- Izjave kompilacija;

- kontrola unutarnje proizvodne sfere;

- red i uvjeti inventara.

Organizacijski aspekt računovodstvene politike računovodstva je u obliku opisa važnosti računovodstva u aktivnostima poduzeća, njegova odnosa s ostalim odjelima financijskog sustava.

Regulatorni okvir

Kao dokumente na kojima se temelji računovodstvo bilo kojeg poduzeća, koristite:

- Uredba „O računovodstvu i financijskom izvještavanju u Ruskoj Federaciji“.

- Upute za primjenu Obrasca kontnog plana Ruske Federacije.

- Uredba Ministarstva financija Ruske Federacije „O računovodstvenoj politici poduzeća“.

- Uredba „O troškovima i njihovom sastavu“.

- Odluka o ubrzanoj amortizaciji i revalorizaciji OPF-a.

- Preporuke troškova za određenu industriju.

Postupak sastavljanja dokumenata o računovodstvenim politikama

Odobreni od strane osnivača, uzorak knjigovodstvene politike poduzeća treba dokumentirati u obliku naloga, naredbe, propisa, opisa poslova. Veliku ulogu u pripremi računovodstvenih politika imaju konstitutivni dokumenti koji temelje temelj za računovodstvo prema vrsti poslovnog subjekta.

Odobrena je računovodstvena politika za godinu tijekom koje se mogu izvršiti promjene samo u slučajevima kritičnim za poduzeće: likvidacija, transformacija ili reorganizacija. Razlog mogu biti i promjene u zahtjevima računovodstva i financijskog računovodstva na državnoj razini.

Novoosnovana poduzeća moraju odobriti računovodstvene politike u roku od 90 dana. Odbrojavanje započinje od trenutka kada steknete zakonska prava ili se registrirate kod državnih agencija.

Promjena u sadržaju računovodstvene politike

Ako potreba za promjenama nije iz ozbiljnih razloga kao što su reorganizacija ili likvidacija, tvrtka ima pravo urediti dokument za novu izvještajnu godinu. Promjene stupaju na snagu 1. siječnja godine nakon datuma objave dokumenta. Treba imati na umu da se priprema nove računovodstvene politike treba odražavati u godišnjim financijskim izvještajima u obliku obrazloženja.

Svaka promjena mora biti opravdana, jer naredba o računovodstvenim politikama izravno utječe na ekonomsku aktivnost poduzeća. Posebno je potrebno pažljivo provjeriti potrebu za metodološkim promjenama koje mogu izravno utjecati na financijski rezultat.

Računovodstvene politike odražene u financijskom izvještaju

Uzorak knjigovodstvene politike poduzeća mora biti objavljen. Zaposlenici moraju biti upoznati sa zahtjevima koji izravno utječu na izvršavanje njihovih dužnosti. Potreba spominjanja računovodstvenih politika javlja se u pripremi financijskih izvještaja. Ali nije potrebno otkrivati sadržaj cijelog dokumenta: dovoljno je da odrazi glavne točke.

Postoje dvije metode prema kojima tvrtka odražava računovodstvene politike u godišnjem izvještaju: naznaka odstupanja od pravila ili opis svake stavke. Prva opcija pretpostavlja najcjelovitiju karakterizaciju ustaljenih računovodstvenih metoda. Oni istovremeno opisuju sve metode koje je država ustanovila ili usvojila neovisno.

Ako društvo obavlja financijske aktivnosti strogo u okvirima koje je prihvatila država, računovodstvena politika je karakterizirana samo u slučajevima kada se primjećuju odstupanja od općih pravila. U drugim okolnostima, dovoljno je naznačiti da se tvrtka u potpunosti pridržava preporuka države u vezi s knjigovodstvom.

Razmišljanje o poreznom računovodstvu

Porezno računovodstvo u poduzeću trebalo bi se provoditi u strogom skladu s člancima Poreznog zakona Ruske Federacije. U odjeljak računovodstvene politike koji odražava postupak poreznog računovodstva treba uključiti stavke koje opisuju:

- postupak odražavanja podataka poreznog računovodstva;

- uspostavljanje odgovornih osoba za vođenje i organiziranje poreznog računovodstva;

- uvjeti i sastav dokumenata koji se daju odgovornoj osobi;

- vrste knjigovodstvenih poreznih registra.

Treba stvoriti poreznu računovodstvenu politiku na temelju porezne osnovice poduzeća, popisa obveznih plaćanja u državni proračun i pravila o tijeku rada.

Bez obzira na smjer poduzeća, računovodstvena politika trebala bi odražavati zahtjeve Poreznog zakonika. Troškovi i prihodi poduzeća, postupak njihovog formiranja, određivanje oporezivih udjela temelj su poreznog računovodstva, koji se ne može poništiti ili u potpunosti izmijeniti.

Promjene u poreznim računovodstvenim politikama za 2016. godinu

U 2015. godini, Porezni zakonik Ruske Federacije podnio je promjene koje stupaju na snagu s početkom 2016. godine.Neki će amandmani utjecati na poslovanje poduzeća. Pri sastavljanju računovodstvene politike za 2016. godinu potrebno je uzeti u obzir sljedeće zahtjeve Poreznog zakonika:

- imovina na kojoj se obračunava amortizacija smatraju se materijalnim vrijednostima u vrijednosti većoj od 100 tisuća rubalja;

- za poduzeća koja plaćaju porez na dohodak u iznosu od 10-15 milijuna rubalja, povećava se ograničenje iznosa prihoda od prodaje za tromjesečje;

- Pojednostavljeni porezni sustav otkazan je za organizacije čiji prihodi prelaze 79 milijuna 740 tisuća rubalja.

Računovodstvene politike: članci i njihove karakteristike

Dokument kojim se uspostavlja postupak za provedbu računovodstva sastoji se od 5 odjeljaka:

- opće informacije o organizacijskom dijelu računovodstva;

- metode knjigovodstva osnovnih sredstava i nematerijalne imovine;

- računovodstvo zaliha;

- postupak stvaranja rezerve;

- obračunavanje ostalih prihoda i rashoda.

Opće se informacije mogu popuniti u bilo kojem obliku, ali moraju sadržavati podatke o tvrtki, odgovornim osobama, primjeni standardnog ili radnog plana računa i organizaciji računovodstva.

Odraz računovodstvenih metoda dugotrajne i nematerijalne imovine

OS knjigovodstveni postupak i nematerijalna imovina regulira računovodstvene politike poduzeća. Primjer popunjavanja ovog odjeljka dan je u nastavku:

OS računovodstvo

- računanje metoda amortizacije - linearna / kumulativna / opadajuća ravnoteža / proizvodnja.

- Minimalna vrijednost imovine koja se može pripisati osnovnoj imovini je 100 tisuća rubalja.

- Kontrola nad imovinom vrijednošću manjom od najmanje - na vanbilančnom računu 013.1 / registre analitičkog računovodstva.

- Godišnja revalorizacija osnovnih sredstava - napravljena / nije izvršena.

- Analitički knjigovodstveni dokument - inventarna kartica / knjiga inventara.

- Zadržite kartice zaliha n godina.

Nematerijalna imovina

- Obračunavanje amortizacije smanjenog salda - linearnom / proizvodnom metodom.

- Oslikavanje prisutnosti nematerijalne imovine u bilanci - odražava / ne odražava.

- Korisni vijek uporabe i metoda amortizacije za tekuću godinu su izmijenjeni / nepromijenjeni.

Karakteristike računovodstvenih politika zaliha i rezervi

Računovodstveni postupak inventar odražava računovodstvene politike poduzeća. Uzorak (Rusija) o sastavljanju karakteristika obračuna MPZ smatrat će se primjerom:

Računovodstvena politika poduzeća upravlja računovodstvom zaliha prema sljedećim pravilima:

1. Procijenite:

- materijali - po stvarnoj / knjigovodstvenoj cijeni;

- gotovi proizvodi - prema stvarnim / normativima korištenjem sc. 40 / normativno bez upotrebe sc. 40 cijena;

- roba - po kupoprodajnoj vrijednosti.

2. Troškovi transporta i nabave za prodaju robe trebaju biti uključeni u stavke troškova / prodaje.

3. Otpisati MPZ iz skladišta po prosječnoj cijeni / trošku jedinica / metoda FIFO / metoda LIFO.

4. Provesti formiranje vrijednosti po punom / smanjenom trošku.

U odjeljku za stvaranje pričuva, iznosi budućih troškova prikazani su stavkama troškova, kao i potreba za stvaranjem rezervi za sumnjive obveze i za smanjenje troškova dugotrajne i nematerijalne imovine.

Primjer sadržaja računovodstvenih politika poduzeća za računovodstvo

Razmotrite jednu od mogućih opcija za obradu dokumentacije koja se odnosi na opis metoda boo. računovodstva.

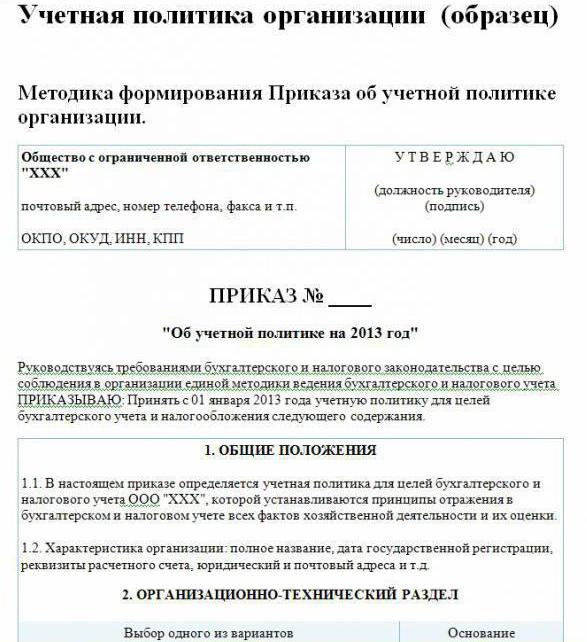

Računovodstvena politika poduzeća (uzorak):

Posjetite LLP

Str. Graditelji, 48

telefon 8 (3812) 234949

faks 8 (3812) 234853

Nalog br. 23

„O računovodstvenim politikama za 2016.“

Prema zakonodavstvu Ruske Federacije, u skladu s jedinstvenim sustavom računovodstva i poreznog računovodstva

NARUČUJEM:

Odobriti računovodstvenu politiku poduzeća za računovodstveni ciljevi dan sadržaj:

Organizacijski i tehnički aspekti

1.1. Računovodstvo je računovođa.

1.2. Razina centralizacije računovodstva je centralizirana.

1.3. Organizacijska struktura računovodstva je linearna.

1.4. Obrasci primarnih dokumenata koje je poduzeće samostalno izradilo i prikazani su u prilozima naloga.

1.5. Osobe koje imaju pravo da ostave potpis u primarnoj dokumentaciji navedene su u dodatku naloga.

1.6.Obračunski obrazac je automatiziran.

1.7. Kompanija koristi Standardni kontni plan Ruske Federacije.

1.8. Postupak provođenja popisa, sastav povjerenstva odobrava se u prilogu naloga.

Metodološki aspekti

2.1. Amortizacija dugotrajne i nematerijalne imovine izračunava se pravocrtno.

2.2. Postavite minimalni trošak OS-a u iznosu od 100 tisuća rubalja.

2.3. Kao dio MPZ-a, imovina u vrijednosti ne većoj od 82 tisuće rubalja podliježe računovodstvu.

2.4. Iznosi amortizacionih nematerijalnih sredstava odražavaju se na računu 05.

2.5. Ne preispitajte OS.

2.6. Uzmite u obzir materijalne vrijednosti bez upotrebe računa 15, 16.

2.7. MPZ treba uvesti u proizvodnju po prosječnom trošku.

2.8. Troškovi transporta i nabave trebaju biti uključeni u stvarni trošak.

2.9. Za ocjenu kupljene robe po stvarnoj cijeni.

210. Obračunavanje rezultata vrši se korištenjem računa 40.

2.11. Rezerve za buduće troškove ne stvaraju se.

Metode koje nisu navedene u ovom dokumentu trebaju se primjenjivati u skladu s Uredbom Ministarstva financija Ruske Federacije "o računovodstvu i financijskom izvještavanju".

Potpis redatelja Savochkin P. B.

U datom primjeru računovodstvene politike naznačene su samo glavne točke metodologije organiziranja računovodstva. računovodstva. Tvrtka se uglavnom temelji na općenito prihvaćenim pravilima.