Izvještaj o promjenama u kapitalu obvezan je dokument financijskog izvještavanja koji odražava kretanje vlasničkog kapitala, kao i sadrži podatke o visini zadržane dobiti (gubitka) i udjelu društva. Vlasnici malih poduzeća s pravom da ne vrše reviziju i neprofitne organizacije ne smiju sastaviti ovo izvješće i isključiti ga iz financijskih izvještaja.

Sastav i struktura izvještaja

Dokument je podijeljen u 3 dijela, od kojih svaki ima tabelarni oblik. Unatoč činjenici da postoje uspostavljeni obrasci za pripremu uzoraka izvještavanje, poduzeće može samostalno uređivati dokument da bi se dobio željeni prikaz. Unatoč tome, trebao bi dosljedno navoditi podatke o odjeljcima:

- Ja - "Kretanje kapitala."

- II - "Ispravljanja zbog promjena u računovodstvenim politikama i ispravci programskih pogrešaka."

- III - „Neto imovina“.

Sadržaj izvještaja o promjenama u kapitalu potpuno odražava događaje koji se događaju s vlastitim izvorima tvrtke. Prvi dio posvećen je strukturi kapitala i operacijama s njima. Drugi se sastoji od najmanje tri, a ako je potrebno odražavati promjene u ostalim stavkama kapitala, onda više dijelova. Treći dio sadrži podatke o vrijednostima na kraju i početku razdoblja neto imovine. Izvješće o promjenama kapitala (obrazac 3) trebalo bi sastaviti na temelju podataka za 3 godine: izvještajne i dvije godine prije toga.

Prijavi zahtjeve za sadržaj

Izvještaj o promjenama kapitala (obrazac 3) mora biti sastavljen u skladu sa zahtjevima Ministarstva financija RF-a. Sadržaj pokazuje:

- vrijednosti neto dobiti i gubitka;

- svaka stavka dobiti / gubitka, prihoda / rashoda u novčanom iznosu i njihov iznos;

- učinak gomile promjena u računovodstvenim politikama i prilagođavanje pogrešaka razmotrenih u skladu s MSFI;

- operacije povezane s kapitalom;

- promjene dodatnog i rezervnog kapitala, kao i stanje i vrijednost dionica poduzeća.

Podaci bi trebali biti predstavljeni u samom izvješću ili u dodatku uz njega. U skladu s pravilima računovodstva i financijskog računovodstva, nije teško ispuniti obrazac 3 „Izvještaj o promjenama kapitala“, čiji se uzorak može naći u preporukama Ministarstva financija RF-a za sastavljanje obveznih financijskih izvještaja.

Opis prvog dijela izvještaja

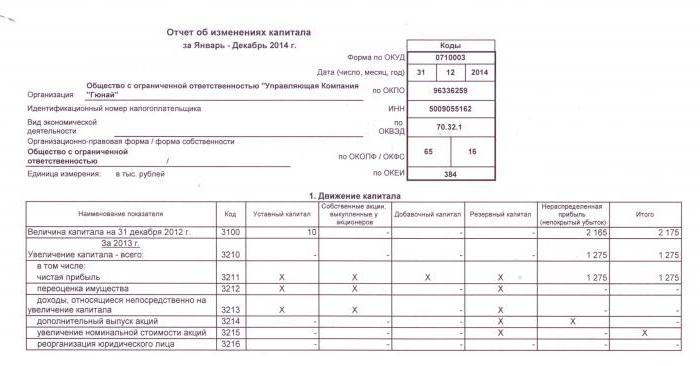

Odjeljak I trećeg oblika sadrži podatke o svim promjenama elemenata kapitala tvrtke za promatrano razdoblje. Sadrži: odobreni, dodatni, rezervni kapital, kao i podatke o zadržana zarada (nepokriveni gubitak), otkupili su dionice od vlasnika poduzeća.

U svakom se dijelu navode relevantni pokazatelji, koji se mogu uporediti s podacima proteklih godina. Ako se tvrtka nije promijenila računovodstvena politika tada će se vrijednosti podudarati s onima zabilježenim u izvješćima za posljednje 2 godine. U slučaju promjena potrebno je provesti prilagodbu podataka i navesti razloge neslaganja u obrazloženju izvješća.

Temeljni kapital: pravila za popunjavanje stupaca

Ovlašteni kapital poduzeća stvara se tijekom formiranja pravne osobe kroz doprinose osnivača. Tijekom financijskih aktivnosti poduzeća, volumen imovine može se mijenjati, što bi trebalo dokumentirati.

Izjava o promjenama kapitala započinje prvim dijelom "Odobrenog kapitala" Odjeljka I. Podaci potrebni za popunjavanje nalaze se na računu 80 koji je otvoren za knjiženje sredstava u odobrenom kapitalu. U stupcu navedite:

- saldo početnog kapitala na dan 31.12. izvještajna godina i dvije prethodne godine;

- Iznosi za koje je kapital smanjen ili povećan u jednoj godini.

Kreditni promet na računu 80 ukazuje u odgovarajućem retku izvještaja - povećanje kapitala. Ako na računu odobrenog kapitala postoji obračun zaduženja, ispunite stupac s objašnjenjem razloga njegovog smanjenja. Povećanje ili smanjenje broja dionica i njihovih dionica nominalna vrijednost a također i reorganizaciju poduzeća.

Vlastite i otkupljene dionice

Podaci za ovaj članak izvještaja nalaze se u bilanci (odjeljak III). Brojčana vrijednost dionica koje su vlasnici i otkupljeni od dioničara uključeni su u kapital i oduzimaju se iz glavnice. Zbog toga se u obrascima 1 i 3 preporučuje iznos u zagradama.

Dionice otkupljene za daljnju prodaju u vrijednosti vrijednosti odražavaju se na računu. 81. Iznos je stvarni trošak stjecanja. Kad se dionice povuku iz prometa, iznos odobrenog kapitala smanjuje se za iznos njihove vrijednosti. Razlika između prodajne cijene i nominalne vrijednosti pripisuje se drugim prihodima / rashodima poduzeća.

Osvrt na dodatni i rezervni kapital u izvješću

Novac u dodatni uplaćeni kapital evidentira se ocjena 83. Glavna značajka popunjavanja stupca "Dodatni kapital" je odraz pokazatelja koji utječu na njegovu ukupnu vrijednost. Nadalje, izvještajno razdoblje preuzet je iz razdoblja izvještavanja od 31.12 prethodne godine do 1.01 izvještajne godine. Ovaj postupak je uspostavljen zbog pravila revalorizacije osnovnih sredstava: podaci zaprimljeni 1. januara nove godine moraju biti navedeni na dan 31.12. prethodne godine. Na primjer, kada je revalorizirana 01.01.16. Za izvješće će biti naveden datum 31.12.15.

Pokazatelj se utvrđuje podacima o prometu zajma pri interakciji s računima:

- knjigovodstvo za gotovinu i namire u formiranju pozitivne tečajne razlike;

- knjiženje financijskih rezultata (račun 91) u formiranju negativnih tečajnih razlika;

- 75 na iznos doprinosa osnivača u imovini poduzeća.

Računske rezerve su na računu. 82. U dokumentu se navode podaci o iznosu odbitka u izvještajnom i dva prethodna razdoblja. Rezervni kapital formira se iz zadržane dobiti kako bi se isplatili troškovi u slučajevima kada ih je nemoguće isplatiti iz neto prihoda.

Zadržana dobit i nepokriveni gubitak

Za odražavanje podataka o iznosu zadržane dobiti (gubitka) koristite razdoblje koje utječe na ukupnu vrijednost. Što se tiče pokazatelja dodatnog kapitala, razmatrano razdoblje je razdoblje od 31. prosinca godine koja prethodi izvještajnoj godini do 1,01. izvještajna godina.

Pokazatelji koji tvore dobit (gubitak) uključuju:

- novčana sredstva neto dobiti (gubitka);

- Proces revalorizacije OS-a;

- troškovi i prihodi koji utječu na promjenu iznosa kapitala;

- iznos dividende;

- postupak reorganizacije pravne osobe.

Karakterizacija vrijednosti nekih redaka izvješća

Prihodi i rashodi koji su izravno povezani s povećanjem (smanjenjem) kapitala ne uključuju se u financijski rezultat društva. U slučaju prihoda, njihova vrijednost pripisuje se liniji 3213 (3313), a u slučaju troškova liniji 3223 (3323) izvještaja o promjenama u kapitalu.

Vrijednosti redaka smanjenja kapitala označene su u zagradama, jer vrijednosti mijenjaju kapital prema dolje. Redak 3227 (3327) sadrži podatke o iznosu dobiti koji je raspodijeljen između osnivača.

Nakon uspješnog unošenja podataka prvog odjeljka u dokument, potrebno je izračunati zbroj svih vrijednosti. Treba imati na umu da se vrijednost u zagradama mora oduzeti od rezultata. Ukupne vrijednosti trebaju se podudarati s podacima navedenim u bilanci (odjeljak III).

Ispunjavanje u Odjeljku I izvještaja o promjenama u kapitalu

Svaki od popunjenih članaka u odjeljku ima svoju šifru. Razmotrite primjer popunjavanja prvog odjeljka bez navođenja iznosa, uzimajući u obzir izvještajnu 2015. godinu. Prvo, podaci su grupirani u pododjeljke:

- šifra 3100 "Iznos kapitala na dan 31.12.13.";

- šifra 3200 "Veličina kapitala na dan 31. prosinca 2014.";

- šifra 3300 "Iznos kapitala na dan 31.12.2015."

Svaki od njih (osim 3100) sadrži sljedeće podatke:

1. Šifra 3210, 3310 "Povećanje iznosa kapitala, ukupno", uključujući:

- 3211, 3311 „Neto dobit“;

- 3212, 3312 "Revalorizacija osnovnih sredstava i nematerijalne imovine";

- 3213, 3313 "Prihodi koji se izravno odnose na povećanje kapitala";

- 3214, 3314 „Dodatna emisija dionica“;

- 3215, 3315 „Povećanje nominalne vrijednosti dionica“;

- 3216, 3316 „Reorganizacija jur. lica. "

2. Šifra 3220, 3320 "Smanjenje iznosa kapitala", uključujući:

- 3221, 3321 „Gubitak“;

- 3222, 3322 „Revalorizacija osnovnih sredstava i nematerijalne imovine“;

- 3223, 3323 „Troškovi izravno povezani sa smanjenjem kapitala“;

- 3224, 3324 „Smanjenje nominalne vrijednosti dionica“;

- 3225, 3325 „Smanjenje broja dionica“;

- 3226, 3326 „Reorganizacija jur. lica ”;

- 3227, 3327 "Dividende".

3. Šifra 3230, 3330 "Dodatni uplaćeni kapital".

4. Šifra 3240, 3340 "Rezervni kapital".

U tablici su prikazani podaci bez stupca o nazivu članka: koristi se samo kôd. Prilikom prijave morate popuniti svih 8 stupaca.

| kod | Registrirani kapital | Vlastite dionice otkupljene od vlasnika | Dodatni uplaćeni kapital | Rezervni kapital | Zadržana dobit (gubitak) | ukupno |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | O (Ct.) 84 broji 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | O (Ct.) 83 | - | ||

| 3214 | O (Ct.) Broji 80 75 | O (Ct.) 81 u dopisu sa sc. 75, 91 | O (Ct.) 83 u dopisu sa sc. 19, 75 | - | - | |

| 3215 | O (Ct.) Broji 80 75 | O (Ct.) 83 u dopisu sa sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | O (Dt) 84 broji 99. Vrijednost u "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | O (Dt) Broji 80 75. Vrijednost u "()" | O (Dt) 83 broji 75, vrijednost je u "()". Ili o (Ct.) 83 u dopisu sa sc. 80 | - | () | ||

| 3225 | O (Dt) Broji 80 81, vrijednost u "()" | Ukupni promet na računu. 81 (ako je količina About (Dt) ›količina About (Kt), tada je vrijednost u" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | O (Dt) 84 broji 75, 70, vrijednost u "()" | () |

| 3230 | - | - | O (Dt) 83 u dopisu sa sc. 84 | O (Ct.) 82 broji 83 | O (Ct.) 84 broji 83 | - |

| 3240 | - | - | - | - |

U zagradama su vrijednosti koje se oduzimaju tijekom izračuna, a crtica znači prazan stupac. Tablica prikazuje primjer popunjavanja bez navođenja količina podataka u prvom odjeljku izvještaja o promjenama u kapitalu.

Redovi podgrupe 3300 popunjavaju se na isti način kao i 3200. Nakon popunjavanja svakog stupca prikazuje se konačna vrijednost koja je naznačena u linijama podskupina 3210 i 3220, a zatim u općem opisu kapitala za godinu (red 3100, 3200). Da biste odredili vrijednost stupca "Ukupno", morate dodati sve podatke svakog stupca u nizu.

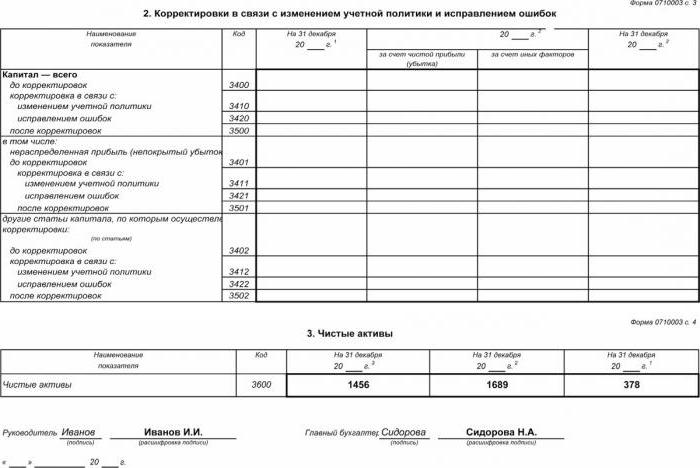

Odjeljak II - Ispravljanje i ispravljanje pogrešaka

Kao i u prvom odjeljku, podaci pokazuju razdoblje izvješćivanja i dvije godine koje su mu prethodile. Sastavljanje izvještaja o promjenama u kapitalu koristeći ovaj dokument obvezno je samo u slučajevima kada su tijekom izvještajnog razdoblja izvršene promjene u računovodstvenim politikama poduzeća ili su ispravljene ozbiljne pogreške prethodnih godina.

Izvješće je sastavljeno u obliku tablice koja prikazuje imena pokazatelja, njihove kodove i vrijednosti za 3 razmatrana razdoblja. Dokument je sastavljen pomoću algoritma:

- U liniji 3400 navedite iznos kapitala prije prilagodbe.

- U retku 3410 odražavaju se vrijednosti prilagodbe uslijed promjena u računovodstvenim politikama poduzeća.

- U liniji 3420 odrazite vrijednost prilagodbe zbog ispravki programskih pogrešaka.

- U potrebnom retku 3401-3502 detaljno navedite razlog za prilagodbu stavke kapitala.

Druga i treća točka algoritma provode se ovisno o potrebnim radnjama: prilagodba se vrši zbog ispravljanja pogrešaka ili promjena u računovodstvenim politikama organizacije.

Izvještaj o promjenama u kapitalu: Odjeljak III

Obrazac trećeg dijela izvještaja sadrži podatke o neto imovini poduzeća za 3 razdoblja koja se pregledavaju. Neto imovina je zbroj vrijednosti dugotrajne i kratkotrajne imovine koja je osigurana glavnicom. Vrijednost neto imovine AO i LLC izračunava se prema nalogu Ministarstva financija RF.

Računovodstvo je glavni izvor podataka za izračunavanje neto imovine. Vrijednosti za izračune uzimaju se iz bilance (obrazac 1). Formula neto imovine je: CCh.A. = A - O - Z, gdje:

- A - imovina koja se uzima u obzir (kratkotrajna i dugotrajna imovina, odjeljak I-II bilance);

- O - iznos obveza prihvaćenih za obračun (isključujući odgođeni dohodak bez naknade ili u obliku državne pomoći);

- Z - dug dioničara na visini uloga u temeljni kapital.

AO ili LLC tvrtka izuzetno je važna za praćenje pokazatelja neto imovine: ona će uvijek biti jednaka ili veća od odobrenog kapitala.Ako uvjet nije ispunjen, potrebno je poduzeti mjere kako bi ga se ispunilo: smanjiti iznos vlastitih sredstava koje doprinose osnivači.

Izrada izvještaja o promjenama u kapitalu u 2016. godini

U 2016. godini nisu izvršena prilagođavanja u pripremi financijskih izvještaja. Obrazac br. 3 još uvijek se sastoji od četiri dijela: naslova i tri dijela.

Naslov treba sadržavati osnovne podatke o tvrtki:

- naziv;

- OKPO, TIN;

- pravni tip organizacije, OKOPF kod;

- NACE;

- godina i datum popunjavanja dokumenata;

- oblik vlasništva i šifru OKFS;

- Navođenje koda zaokruživanja za iznose do tisuće rubalja (384) ili milijuna (385).

Većina naslovne stranice sastavljena je kao i drugi obrasci za izvještavanje.

Podaci se moraju navesti uzastopno za svaku godinu (od treće do izvještajne godine), negativne vrijednosti trebaju biti u zagradama. Prazna polja popunite crticom. Posljednji datum za podnošenje godišnjeg izvješća za 2015. je datum 31.03.16.

Financijska analiza izvještaja o promjenama u kapitalu

Kvalitativna analiza godišnjeg izvješćivanja, posebice obrasca 3, omogućava vam procjenjivanje razvoja poduzeća u dinamici i razvoj daljnjih ciljeva financijske aktivnosti. Rezultati sistematizacije podataka mogu ukazivati na blisku budućnost organizacije: bankrot ili povećanje dobiti. Uzimajući u obzir pokazatelje izvješća o promjenama kapitala, stručnjak je u stanju istaknuti prednosti i slabosti, pružajući menadžmentu priliku da pod povoljnim uvjetima regulira vlastite poslovne politike.

Priroda analize izvješćivanja ovisi o svrsi, koja može jednostavno biti praćenje podataka ili određivanje likvidnosti, kreditne sposobnosti, solventnosti i drugih pokazatelja učinkovitosti poduzeća. Za proračune koristeći odgovarajuće koeficijente.

Glavni pokazatelji protoka kapitala tvrtke su koeficijent prihoda i raspolaganja sredstvima, a koji se određuju formulama: Kn = P ÷ SKG, Ku = V ÷ COve godine, Koeficijent dohotka izračunava se kao omjer iznosa primljenog kapitala i salda na kraju godine, a koeficijenta otuđenja - kao iznosa raspoloživih sredstava i salda na početku godine. Ako omjer prihoda premašuje vrijednost koeficijenta otuđenja, tada se kapital kapitala poduzeća obogaćuje. Pravilo se također primjenjuje u suprotnom smjeru.

Izvještaj o promjenama u kapitalu uključen je u statutarne financijske izvještaje koji se sastoje od četiri oblika. Upisi se obavljaju samo na temelju računovodstvenih podataka. Većina podataka prenosi se iz bilance. Nakon izračuna ukupnih iznosa obrasca 3, potrebno je provjeriti njihovu podudarnost s podacima obrasca 1.