U postupku obavljanja bilo koje poduzetničke djelatnosti nastaju dvije velike kategorije troškova. To su izravni i neizravni troškovi. Oni imaju različite učinke na cijenu konačnog proizvoda, a njihova analiza omogućuje nam prosuđivanje učinkovitosti poduzetih radnji. Shvatit ćemo ovo teško pitanje.

Izravni troškovi

Kada izračunava troškove proizvodnje, svaki računovođa razdvojit će troškove koje je poduzeće uzelo za proizvodnju robe od onih koji nisu traženi. Na primjer, troškovi drva za sofu bit će presudne u određivanju konačne cijene, ali iznos najma sobe ne može se u potpunosti prenijeti na nju. Na taj se način utvrđuju izravni i neizravni troškovi.

Izravni - to su troškovi o kojima u potpunosti ovisi cijena konačnog proizvoda. Ne mogu se prenositi naprijed ili razbiti na dijelove. Ako su brašno, voda, šećer, skuta i jaja potrebni za izradu skute, tada će cijena svake komponente biti nužno uključena u izračun.

Ista kategorija uključuje troškove plaća osoblja koje je izravno odgovorno za proizvodnju i amortizaciju proizvodne opreme.

Neizravni troškovi

Nasuprot izravnim troškovima su neizravni. Oni su također uključeni u trošak proizvodnje, ali ne u potpunosti, već samo u određenim dijelovima. Zapravo, konačna cijena ovisi i o njima, ali poduzeće ne troši novac na njih u proizvodnji jedne jedinice robe.

Neizravni troškovi, zauzvrat, mogu biti konstante i varijable. stojeći praktički ne ovise o količini proizvoda koji se prodaju, otpremaju ili skladište. Na primjer, to su troškovi plaćanja administrativnog osoblja ili zakupa proizvodne sobe. Varijable su podložne promjenama. Na primjer, ako trebate otpremiti više proizvoda, trebat će vam dodatni prijevoz, benzin itd.

Analiza izravnih troškova sirovina

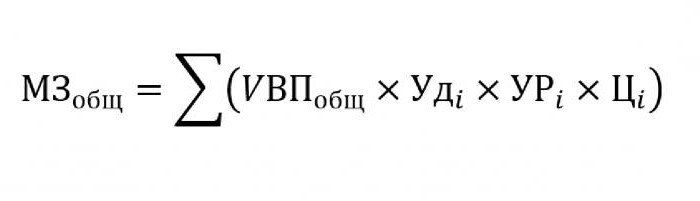

U pravilu, neizravni troškovi zauzimaju beznačajan udio u troškovima proizvodnje, dok se otkup sirovina i materijala za daljnju preradu procjenjuje na oko 70% cijene budućih gotovih proizvoda. U tom je smislu vrlo važno procijeniti ukupni iznos troškova, što izravno ovisi o volumenu proizvodnje.

Za zamjenu u gornjoj formuli trebat će slijedeći podaci:

- UVP - volumen proizvoda;

- otkucajaja - udio u ukupnom volumenu pojedinog materijala;

- URja - masa potrošenog materijala po jedinici proizvodnje;

- Cja - trošak ovog materijala.

Ako trebate izračunati količinu materijalnih troškova za proizvodnju određene vrste proizvoda, tada morate koristiti istu formulu, s izuzetkom specifične težine pojedinog materijala.

Analiza indirektnih troškova

Izračun različitih pokazatelja koji se odnose na neizravne troškove vrlo je važan za analizu učinkovitosti organizacije. U pravilu se uzimaju podaci za pet, šest, pa čak i deset godina i uspoređuju s trenutnim pokazateljima. Ovaj pristup omogućava nam da procijenimo u kojem se smjeru tvrtka kreće - razvoj ili nestanak.

Neizravni su troškovi koji su uključeni u jednu od sljedećih skupina:

- Troškovi povezani s radom i uporabom opreme koja nije zauzeta u glavnom tehnološkom procesu.

- Opći poslovni troškovi.

- Troškovi povezani s poslom ili poboljšanjem produktivnosti.

Neizravni troškovi održavanja i rada opreme

U ovoj kategoriji neizravni su troškovi, koji uključuju amortizaciju, troškove popravka i ažuriranja svih strojeva i tehnološke opreme, koji na ovaj ili onaj način utječu na stvaranje konačnog proizvoda.

Neke su jedinice tijekom rada dizajnirane za dugotrajnu upotrebu, bez obzira na količinu posla na njima. Troškovi ove vrste nazivaju se uvjetno stalni. Ostala oprema se troši ovisno o tome koliko će se dijelova izrađivati. Troškovi takvih strojeva bit će klasificirani kao uvjetno promjenjivi.

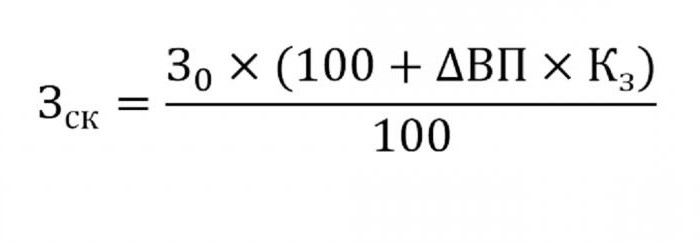

Utvrđivanje neizravnih troškova održavanja opreme uključit će se u trošak proizvodnje. Da biste to učinili, upotrijebite donju formulu.

- gdje wck - prilagođeni troškovi;

- W0 - planirani iznos troškova;

- VP - promjena u izlazu;

- Ka - koeficijent izračunan korelacijskom metodom, što pokazuje ovisnost troškova o količini proizvodnje.

Ostali parametri za analizu

Ako morate saznati u kojim člancima je previše trošenja ili spremanja, koriste se sljedeći parametri.

Prije svega, oni gledaju na troškove amortizacije. Povećavaju se u nekoliko slučajeva:

- prečesto popravljanje opreme;

- nedavna ažuriranja stroja;

- revalorizacija u vezi s inflatornim procesima.

Kao što praksa pokazuje, amortizacija se rijetko smanjuje.

Drugi parametar je specifična amortizacija izračunata po jedinici proizvodnje. Ovaj pokazatelj izravno ovisi o količini proizvedene robe. Što ih je više, manji je iznos troškova amortizacije za jediničnu cijenu.

Iznos troškova za unutarnje kretanje robe povećava se puštanjem novih lota, skupljih goriva ili istrošenih automobila.

Iznos amortizacije zaliha uključenih u proces proizvodnje izračunava se kao rezultat broja proizvedenih proizvoda i razine potrošnje koja pada na jedan proizvod.

Analiza općih troškova

U procesu analize raznih opći poslovni troškovi koristiti podatke računovodstvenog izvještaja za različita razdoblja. Recimo da trebate otkriti kako se plaća službenika za osoblje promijenila u posljednjih godinu dana. Da biste to učinili, oduzmite zadnji iznos koji padne na početku razdoblja ispitivanja. Analizira se razlika u brojevima i utvrđuju razlozi povećanja ili smanjenja.

Za procjenu utjecaja tih troškova na trošak proizvodnje uzima se u obzir njihova specifična težina u svakoj jedinici robe.

Analiza troškova poslovanja

Prije svega, to uključuje troškove otpreme robe kupcu, istraživanje tržišta, oglašavanje, marketinški program i tako dalje. Logistika je obično trošak isporuke robe - nauka posvećena tome kako uštedjeti novac prilikom prelaska robe od proizvođača do potrošača. To uključuje sve: troškove održavanja skladišta, udaljenost do korisnika, najracionalnije vrste goriva itd.

Analiza izravnih i neizravnih troškova ima jedan glavni zadatak: izračunati rezerve i mogućnost njihovog smanjenja kako bi se smanjili troškovi proizvodnje ili povećali rezervni fond, čija će se sredstva koristiti za unapređenje proizvodnje.