Vrijeme je za pojašnjenje poprilično novog koncepta koji se pojavio u ažuriranim financijskim rječnicima - sekuritizacija. Za obične ljude ova se riječ povezuje sa službama zaštite i sigurnosti. A zapravo je ovaj koncept povezan upravo sa zaštitom, sigurnošću, osiguranjem, zaštitom financijskih transakcija i ne samo s tim.

Što je sekuritizacija?

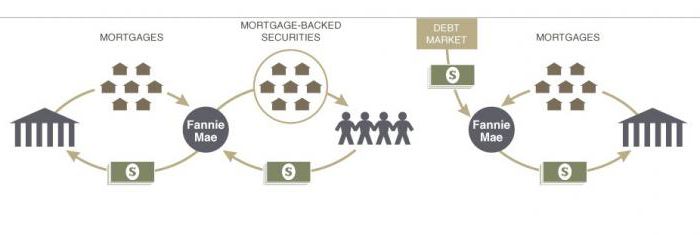

Proces sekuritizacije može obuhvaćati širok spektar posebnih transakcija, stvarajući kompleks složenih pravnih radnji. Općenito, definicija se može formulirati na sljedeći način: sekuritizacija je proces stvaranja vrijednosnih papira (vrijednosnih papira) osiguranih zajmovima, uz pomoć kojih se imovina združena u fond prihvaća kao standardne vrijednosne papire osigurane istim fondom. Za široku percepciju, ovo je proces povećanja važnosti Središnje banke na tržištu s ciljem posuđivanja i smanjenja rizika preraspodjelom financijskih instrumenata. Najveće tržište sekuritizirane imovine su hipotekarni vrijednosni papiri, jer je to najpredvidljiviji segment referentne imovine.

U širem smislu sekuritizacija je proces privlačenja posuđenih sredstava izdavanjem vrijednosnih papira.

Ako ovaj postupak promatramo u užem smislu, definicija će se formulirati na sljedeći način: sekuritizacija je način refinanciranja nelikvidne imovine (potraživanja i buduća profitabilnost) izdavanjem vrijednosnih papira. Jednostavno rečeno, u iznosu postojećih potraživanja ili planiranog dohotka izdaju se vrijednosni papiri, čija je sigurnost isti taj potraživanje ili planirani prinos.

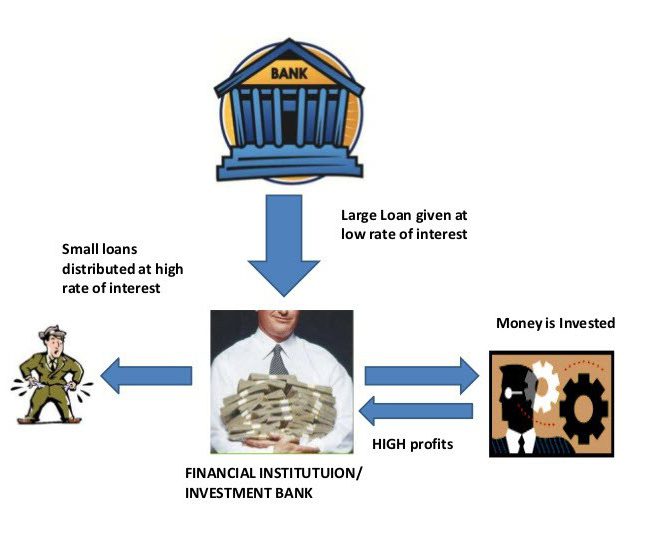

Takve transakcije obavljaju financijske institucije kako bi smanjili troškove servisiranja duga.

Vrste strukturnih transakcija i njihovi rizici

Strukturne transakcije u svjetskoj praksi klasificiraju se na previše opsežne načine, međutim, postoji niz najtipičnijih vrsta transakcija.

Prema vrsti imovine, strukturne transakcije mogu se podijeliti na:

• sekuritizacija budućih primanja (transferi, primici od trgovinskih i izvoznih operacija);

• sekuritizacija postojeće imovine;

• osigurana od strane Središnje banke uz pomoć robnih i automobilskih zajmova, lizinga, kreditnih kartica;

• hipotekarne vrijednosne papire u stambenom programu;

• hipotekarne vrijednosne papire za komercijalne nekretnine;

• sekuritizacija baze dužničkih obveza;

• korporativna sekuritizacija.

Odvajanjem bazena od pokretača, strukturne transakcije dijele se na:

• sekuritizacija izravnom prodajom;

• sekuritizacija kroz slabljenje ili stvaranje imovine.

Prema lokaciji izdavatelja:

• interne strukturne transakcije (izdavatelj i nalogodavac su u istoj državi);

• prekogranične strukturne transakcije u kojima se izdavatelj i nalogodavac mogu nalaziti u različitim zemljama.

Sve financijske transakcije uključuju niz rizika. To se odnosi i na strukturne transakcije. Glavne kategorije strukturnih rizika.

1. Rizik od zbrke vjerojatnost je zbunjivanja novčanih injekcija izdavatelja s sredstvima izdavača. Problem se može riješiti uvođenjem organizacije usluga (davatelja usluga) koja pruža tekući račun za izvršenje transakcije. Serviser nadgleda kretanje sredstava i može spriječiti izdavatelja da neplati ako se dogodi s nalogodavcem.

2. Kamatni ili valutni rizik nastaje u slučaju nedostatka valute ili kamata izdavatelja ili potraživanja.U ovom slučaju, dobit od obveznica ovisi o fluktuaciji tečaja valuta ili skoku kamatnih stopa. Takvi se rizici osiguravaju zaštitnim mehanizmima, međutim, u Rusiji takvi rizici nisu nastali, budući da izdavatelj ocjenjuje strane banke.

3. Rizici zemalja uzimaju se u obzir prilikom predviđanja scenarija stresa. Trebalo bi uzeti u obzir i analizirati razmjere ekonomske recesije:

• stanje međubankarskog sustava u zemlji;

• razina volatilnosti i tečaja;

• osiguravanje države duga u slučaju masovnih propusta.

4. Pravni rizici u sekuritizaciji su pravna čistoća korištenja imovine izdavatelja i sigurnost njegovog bazena od rizika nepodmirenja izvornika.

Sekjuritizacija financijske imovine

Razmotrimo mehanizam sekuritizacije imovine kao primjer mobilnog operatera. Za učinkovit razvoj i zaštitu od konkurencije, naš operator mora izgraditi nekoliko novih baznih stanica kako bi obuhvatili komunikaciju nove regije. Trenutno telekom operater nema potreban iznos financijske imovine. Također ne može izdati obveznice ili dobiti zajam, jer obveze iz prethodnog zajma još nisu ispunjene. Transakcija sekuritizacije može vam dobro doći.

Kao sigurnost za transakciju, operator uzima u obzir buduće profite:

• prihod od postojećih pretplatnika koji koriste mrežne usluge;

• prihod od pretplatnika koji su zaključili ugovor, ali ne koriste usluge;

• prihodi od budućih pretplatnika koji žele koristiti komunikacijske usluge ovog operatora.

Operator koji radi podrijetlom izolira novčane tokove, stvarajući niz budućih financijskih potraživanja. Inicijator je zatim ove financijske zahtjeve ustupio uslužnom poduzeću. Serviser baca vrijednosne papire osigurane financijskim fondom čiji je nalogodavac na tržište i privlači investitore (izdavatelje). Prihod od prodaje vrijednosnih papira ide na račun nalogodavca. Preporučljivo je osigurati ta sredstva.

Nakon primanja pogodnosti, izvornik vraća primljena sredstva davatelju usluga. Tijekom transakcije sekuritizacije za buduće potrebe, operater je uspio razviti posao i nadmašiti konkurenciju. Izdavači su dobili povrat na uložena financijska sredstva, a državno gospodarstvo profitiralo je od povećanja poreza.

Zašto je potrebna sekuritizacija

Sekjuritizacija je korisna za pokretača u takvim aspektima:

• u privlačenju dodatnog financiranja u obliku kupoprodajne cijene;

• ograničiti rizik od zajmova za imovinu;

• poboljšanju ravnoteže;

• u pristupu dodatnim izvorima financiranja;

• za smanjenje troškova financiranja;

• uravnoteženje imovine i obveza;

• povećanju konkurentnosti;

• poboljšavajući rad inicijatora.

Prednost za ulagače od sekuritizacije:

• ulaganje u imovinu osiguranu robnom ili budućom profitabilnošću;

• vrijednosni papiri osigurani budućom imovinom su manje volatilni;

• vrijednosni papiri podržani s imovinom profitabilniji su od obveznica;

• Vrijednosni papiri pod zaštitom imovine nisu izloženi mogućem riziku.

„Uzak“ i „širok“ osjećaj sekuritizacije

Sekjuritizacija se može podijeliti u dvije velike skupine, ovisno o vrsti generiranog financijskog toka. Dakle, sekuritizacija imovine podijeljena je na:

• sekuritizacija potraživanja;

• sekuritizacija budućih potreba.

U prvom slučaju, zahtjevi naručitelja proizvoda prema kupcima već se odvijaju i sastavljaju ih relevantni financijski dokumenti. Iznos financijskih potraživanja može se izračunati, jer se utvrđuje ukupni iznos duga.

U drugom slučaju sve je malo složenije. Budući financijski zahtjevi mogu se izračunati kako iz budućih ugovora, tako i iz već zaključenih ugovora. U takvim je transakcijama teško izračunati financijske tokove od klijenata inicijatora.

Iz toga slijedi da je sekuritizacija vrlo fleksibilan proces, u kojem je vrlo važno strukturirati shemu sekuritizacije prema stvarnim potrebama svojih inicijatora.

Sekjuritizacija na tržištu

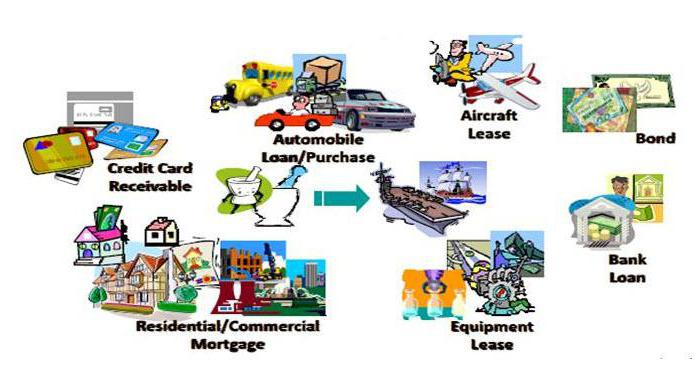

Najčešći proizvodi sekuritizacije su krediti:

• nestandardizirani;

• automobilski;

• potrošač robe;

• kreditne kartice;

• anuitet;

• hipoteka.

Posljednjih godina sekuritizacija hipotekarnih kredita kontinuirano se povećava. Te su financijske transakcije u svrhu refinanciranja. Doprinose tipizaciji tržišta jer izdavatelji kupuju samo one proizvode zajma koji zadovoljavaju zahtjeve osiguravanja.

Kako privući originale

Razmotrite motivirajuće faktore za privlačenje inicijatora, koji imaju nespornu prednost u odnosu na neosigurane obveznice.

1. Smanjivanje troškova resursa - sekuritizaciju zajmova provode banke s ciljem smanjenja baze resursa.

2. Diverzifikacija izdavatelja izvrsna je prilika za pristup globalnom financiranju.

3. Smanjenje kreditnog rizika - postupak sekuritizacije može u potpunosti zaštititi inicijatora od kreditnog rizika prenoseći ga na druge sudionike u procesu.

4. Povećanje obveza i imovine kroz dosljedne tokove plaćanja.

Analiza glavnih kategorija rizika

1. Rizikovi kolaterala sastoje se od vjerojatnosti neplaćanja i vjerojatnosti plaćanja neplaćenih zajmova.

2. Sekjuritizacija hipoteke zahtijeva procjenu vjerojatnosti neispunjenja imovine aktive pokretača.

3. Devalvacija rublje može izazvati vjerojatnost neplaćanja, što povećava rizik plaćanja za sekuritiziranu imovinu.

4. Zadani zajmovi podrazumijevaju smanjenje vjerojatnosti povrata imovine.

moć

Bilo kakvi financijski odnosi zahtijevaju stalno poboljšavanje pravnih odnosa u zakonodavstvu zemlje. Temeljni razlozi koji vode u suzbijanju razvoja sekuritizacije u Rusiji:

• netipičnost - nepovjerenje u novu ekonomsku polugu regulacije;

• nepravovremena nagodba o transakcijama.

U europskim je zemljama proces sekuritizacije postao dio financijskog svjetsko tržište. Međutim, rusko zakonodavstvo ne žuri s uvođenjem zakona o sekuritizaciji. Čim ovaj postupak postigne zakonski rješenje, možemo razgovarati o postizanju najvećeg učinka razvoja sekuritizacije.