Oproštaj duga je raspolaganje zajmodavcem vlastitog dužnika s nizom obveza navedenih u odgovarajućim ugovornim aktima.

Prema članku 572. Federalnog civilnog zakona, oproštaj duga predstavlja poklon (oslobađanje od imovinskih obveza). Odnosno, svi postupci oproštenja dužničkih obveza između određenih osoba u pravnom obliku odgovaraju pojmu davanja, čiji je okvir reguliran člancima 575. i 576. Građanskog zakona.

Zakonodavni okvir

Čl. 415. Federalnog građanskog zakona:

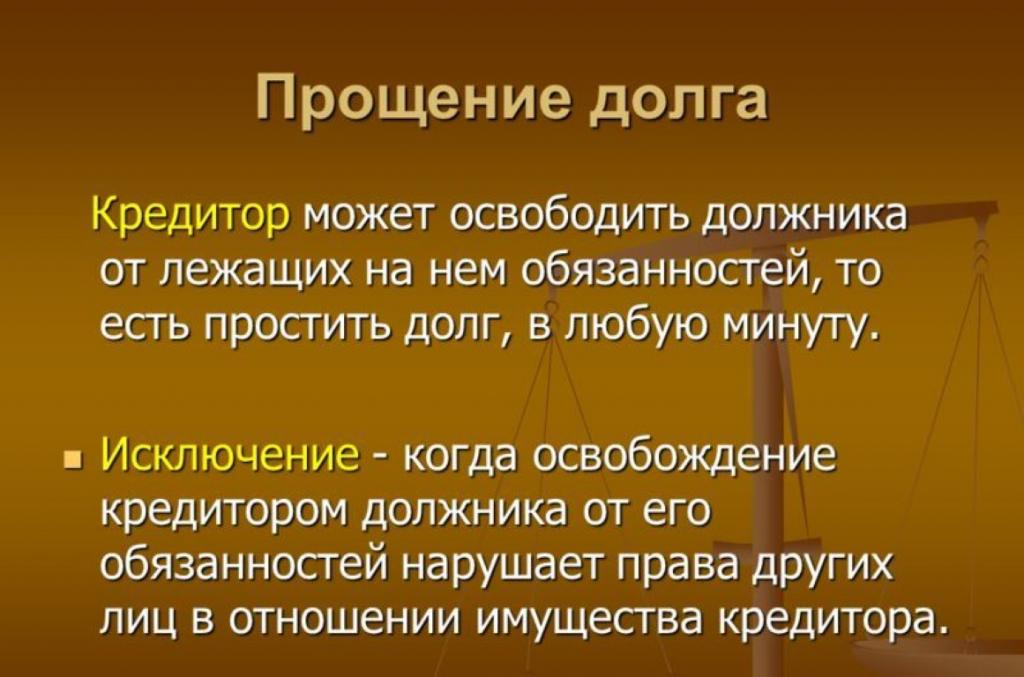

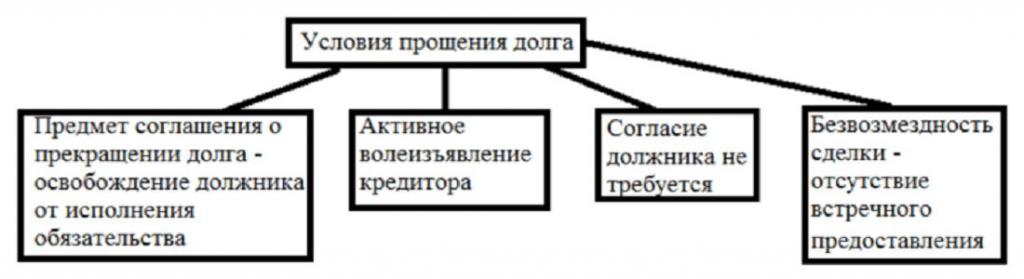

- Vjerovnik može osloboditi dužnika od imovinskih obveza, ali samo ako to ne utječe na prava trećih osoba u vezi s ovom imovinom.

- Sve dužničke obveze mogu se smatrati vraćenim čim dužnik na vrijeme primi odgovarajući dokument - ovjerenu potvrdu ili jednostavnu usmenu obavijest o raskidu duga.

Zakon regulira da se oprost duga, kao i bilo koji drugi oblik donacije, može provoditi isključivo bez ikakvih troškova. Nositelj duga ne stječe nikakvu materijalnu korist, dužnik ne podliježe nikakvim obvezama. Međutim, sporazum o oprostu duga uskraćuje vjerovniku svaku mogućnost da podnese potraživanja dužniku za ispunjavanje prvobitnih obveza utvrđenih sporazumom, uključujući da to zahtijeva na sudu. Iznimka se može smatrati usvajanjem takvog sporazuma ništavim deset godina od datuma potpisivanja.

Izvođenje ugovora

Oproštaj duga je formalna operacija i stoga, kao i svaki drugi, ima pravni oblik. Dopuštene su različite vrste formalnog raskida dužničkih odnosa između jedne ili druge osobe:

- Oproštaj duga namirenje je u građanskom postupku.

- Bilateralna transakcija između strana u dužničkom odnosu (dužnik i vjerovnik). Ovo je dokument koji je sastavljen kao dodatak ugovoru o dugu (primanje duga, ugovor o zajmu), koji sadrži podatke o trenutnom pravnom statusu svake od stranaka u vezi s transakcijom, obvezama dužnika prema vjerovniku, u slučaju zatvaranja duga (ako postoje), podatke o iznos vraćen u sporazumu (djelomičan ili potpun), kao i naznaka da su stranke postigle kompromis.

- Vjerovnik može i neovisno obavijestiti dužnika o nepostojanju duga. Zatim, ako dužnik pravovremeno ne odbije odluku, dug će se proglasiti poništenim.

Važan (ali nije ključan) aspekt sporazuma o oprostu duga je suglasnost dužnika. To se događa i unaprijed i uzastopno - ovisno o prirodi transakcije i imovinskim odnosima između nositelja i zajmodavca. Dužnik istovremeno ima pravo odbiti oslobađanje od dužničke obveze i nastaviti ispunjavati sve ugovorne uvjete na propisani način. Ako iz nekog razloga zajmodavac odbije prihvatiti dužničku obvezu, dužnik, u skladu s člankom 327. Građanskog zakonika, ima pravo otplatiti svoj dug polaganjem novca na javni bilježnički račun ili sudskom pologom (u nekim slučajevima).

Sam vjerovnik, želeći raskinuti dužnički odnos sa svojim dužnikom, dužan je samo odmah i ispravno mu prenijeti podatke o povlačenju s njega ranije utvrđenih obveza.Dužnik, ako se slaže s takvom odlukom vjerovnika, može poslati odgovor s pristankom za vraćanje duga i tada će dokument o oprostu duga službeno stupiti na snagu. Ali ako nakon određenog razdoblja od vremena kada je volja vjerovnika stigla do dužnika (to se mora potvrditi u pisanom obliku), potonji nije poslao prigovore na ovu odluku, a također nije poduzeo radnje na vraćanju duga - transakcija će se također smatrati valjanom.

Dakle, osobni pristanak dužnika, iako je važan čimbenik u izvršenju dokumenata o oprostu duga, ipak, ako postoje potraživanja, on bi trebao samostalno uputiti prigovore na ovaj postupak, jer se inicijativa vjerovnika smatra prioritetom.

Značajke ugovora za pravne osobe

Otpis duga lako se može klasificirati kao poklon, a prema stavku 1, odst. 4 žlice. 575 Građanskog zakonika, između trgovačkih organizacija koje su donirale transakcije u iznosu većem od 3 tisuće rubalja zabranjene su.

Da se raskid dužničkog odnosa ne smatra graničnim, vjerovnik bi u trenutku potpisivanja ugovora o oprostu duga definitivno trebao potvrditi nedostatak želje da „da“ dužniku njegovo odbijanje dužničkih obveza i dokaže obostrano korisnu prirodu ove transakcije.

To mogu potvrditi brojni čimbenici:

- isplativije je vlasniku zajma da nadoknadi sredstva ovog dužnika za drugu obvezu, pa odlučuje da jedan od njih otplati prije roka;

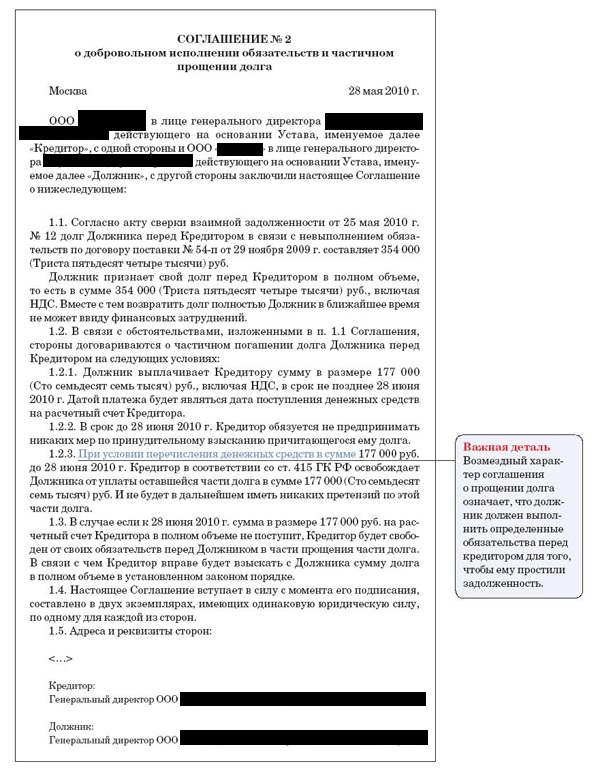

- zajmodavac oprašta jedan dio zajma kako bi jamčio povrat ostatka duga, ne želi podnijeti tužbu - to je djelomično oproštenje duga, najčešće se nalaze sporazumi ove vrste;

- zajmodavac oprašta dug kao gospodarska podružnica;

- u drugim slučajevima u kojima ugovor o oprostu ispunjava kriterije za plaćenu operaciju.

Unatoč činjenici da moderno federalno zakonodavstvo izravno ne zabranjuje usmenu provedbu takvih sporazuma, formalizacija svih aspekata ovog postupka omogućit će isključenje pojave pravnih problema. Sva relevantna dokumentacija treba biti dostupna strankama u elektroničkom i tiskanom obliku.

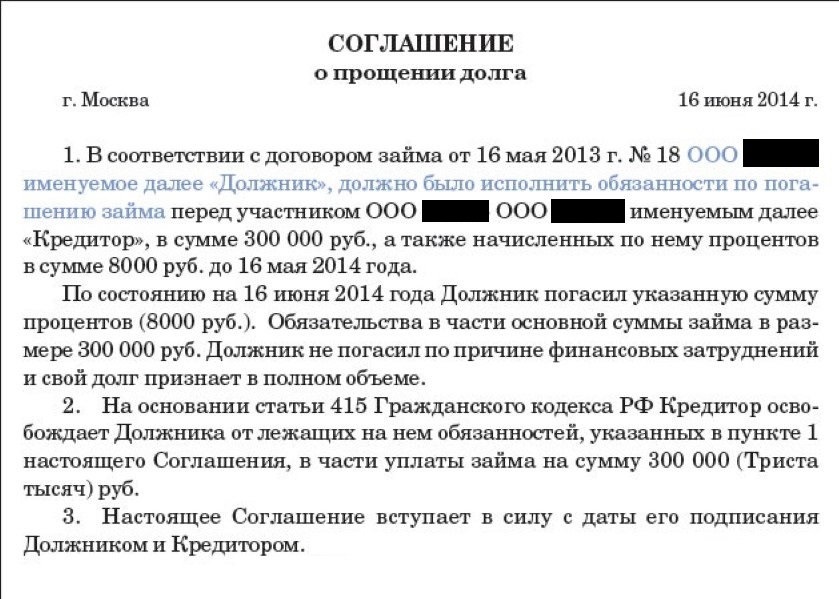

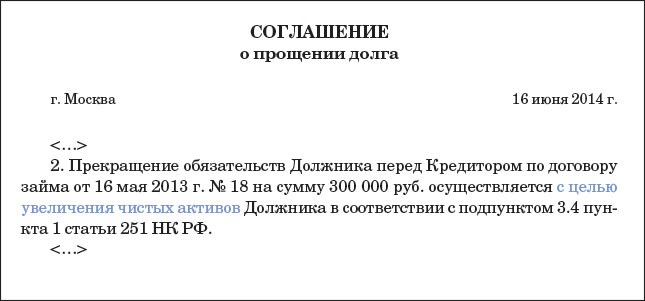

Primjer ugovora o oprostu duga objavljen u nastavku pomoći će vam da bolje razumijete koji je dokument u pitanju.

Također, pored ugovora ili potvrde o prestanku obveza, zajmodavac i dužnik sastavljaju dokument o usklađivanju za međusobne nagodbe. Treba utvrditi razloge pojave dužničkih obveza, potvrdu njihove prisutnosti i formalne odnose prema kojima je postojala obveza vraćanja duga. Bez ovog dokumenta ugovor se može smatrati nevažećim.

Ugovor o oproštaju između pojedinaca

Jedan pojedinac može u svakom trenutku oprostiti dug drugom, a na pravnom polju to će se klasificirati jednostavno kao dar. U tom pogledu, pojedinci imaju mnogo manja ograničenja, u usporedbi s pravnim osobama.

Oproštaj dugova tvrtka prema pojedincu

Svaka organizacija koja posjeduje profit, po definiciji, nastoji provesti obostrano korisnu transakciju, stoga se vjeruje da jednostavno "otpis" duga pojedincu za legalnog zajmodavca nije moguće. Međutim, za razliku od odnosa između pravnih osoba, odnos između pravne osobe i pojedinca ne podliježe tako strogim ograničenjima iz federalnog zakonodavstva. Pored toga, mnoge organizacije same primjenjuju otplatu duga za svoje zaposlenike kao dio svojih korporativnih politika. Na primjer, dio duga se otpisuje ako je zaposlenik već otplatio jednu dionicu i neko vrijeme će raditi u ovoj tvrtki. Tada se sklapa ugovor o djelomičnom oprostu duga.Tvrtka također može ustupati ako je zaposlenik u izuzetno teškoj financijskoj situaciji.

Sporazum o oproštaju dijela duga najbolje se sklapa u pisanom obliku, u kojem su naznačene sve važne točke.

Postoji nekoliko načina za podržavanje takvog zaposlenika:

- Najjednostavniji oblik postupka je jednostavno poslati poruku poslodavca u prebivalište zaposlenika i obavijestiti ga o zatvaranju duga.

- Mogućnost otpisa duga može se pokazati prilikom sastavljanja ugovora o zajmu.

- U ovom slučaju sastavlja se pomoćni ugovor, priložen glavnom ugovoru, koji će navesti sve kriterije pod kojima će stupiti na snagu. Može se sastaviti poseban dokument o otpisu dugova prema određenoj osobi.

- Također možete sastaviti poklon.

Oproštaj dugovanja prema osnivaču prema ugovoru o zajmu

Ako je društvo ranije osnivaču davalo beskamatne kredite, ima pravo da ne vrati sredstva ako mu tvrtka oprosti dug. Da biste to učinili, morate zaključiti ugovor o otplati duga (u bilo kojem obliku). Unatoč tome, to ne otkazuje obveze osnivača prema poduzeću.

Uzorak ugovora o oprostu duga od strane osnivača, objavljen u nastavku, omogućit će vam da jasno vidite o kakvom se dokumentu radi.

Porezne posljedice

Prilikom otpisa duga na zajam od poduzeća se pojavljuje određeni financijski dobitak, ekvivalentan oproštenom iznosu. Ovo će sigurno privući poreznu službu, jer u Poreznom zakonu Ruske Federacije ne postoji koncept „oproštenja duga“. U tim uvjetima tvrtka mora uplatiti odgovarajući iznos poreza na dohodak državnom proračunu. Izračun poreza trebao bi se temeljiti na fiksnoj stopi od 13%.

Ako iz nekog razloga oduzimanje potrebnog iznosa poreza na dohodak nije izvedivo, organizacija ne smije biti najkasnije u roku od 1 mjeseca od kraja poreznog razdoblja tijekom kojeg su se ti uvjeti pojavili (do 1. veljače godine koja slijedi nakon godine kada je dug oprošten), pismeno obavijestiti zaposlenika fiskalne službe o nemogućnosti poreza po odbitku, kao i navesti njegov iznos, u skladu s obrascem 2-NDFL.

zaključak

Amnestija duga u pravilu izražava isključivo dobru volju vjerovnika i može prouzročiti određenu ekonomsku štetu obema stranama pravnog odnosa. Zakoni Ruske Federacije ne reguliraju u potpunosti ovo pitanje, posebno u pogledu poreza, pa ih mnogi problemi koji nastaju u praksi prihvaćaju na vlastitu odgovornost i rizik.