A könyvelés a szervezet fő számviteli típusa, amelynek eredményeként folyamatosan, folyamatosan, dokumentálva és összekapcsoltan regisztrálják az üzleti tranzakciókat.

Az összes üzleti folyamatot a könyvelésben nyilvántartásba veszik, amelynek eredményeként a rendszerezés és az azokról egy bizonyos időszakra vonatkozó teljes kép megszerzése megtörténik. Az elsődleges üzleti tevékenységeket az elsődleges dokumentumokkal veszik nyilvántartásba, amelyek számviteli bizonyítékokat szolgáltatnak, lehetővé teszik a tevékenységek ellenőrzését, megbízható és ésszerű információk megszerzését.

Először is érdemes megjegyezni, hogy ha egy szervezet nemcsak alvállalkozói jellegű nyersanyagok feldolgozását végzi, hanem áruk előállítását saját nyersanyagokból, valamint ezen termékek későbbi értékesítését, akkor külön nyilvántartást kell vezetnie. Ez a követelmény annak a ténynek köszönhető, hogy az ilyen műveleteket alapvetően eltérően kell tükrözni a könyvelésben.

Ez a cikk megvizsgálja, hogy az alvállalkozói anyagokat hogyan számolják el a könyvelésben.

Mit jelent ezek az anyagok?

Abban az esetben, ha alapanyagok továbbadásra kerülnek a későbbi finomítás érdekében, a meghatározott ingatlan tulajdonosa továbbra is a kereskedő. Ebben az esetben a feldolgozónak nincs joga megjeleníteni mások tulajdonát a mérlegében.

A nyersanyagok elszámolása szempontjából, valamint azoknak az anyagoknak a vonatkozásában, amelyek útdíjazás céljából átkerültek a szervezethez felülvizsgálat céljából, van egy speciális mérlegen kívüli számla. Ezt a számlát „feldolgozásra elfogadott anyagoknak” hívják, és sorozatszáma 003. Ebben az esetben különbséget kell tenni az alvállalkozók között, amelyek közvetlenül állnak raktáron, és az anyagokat, amelyeket már áthelyeztünk a termelésre. Ez a két típusú anyag elfogadható a 003-1 és 003-2 alszámlákon történő elszámoláshoz. Ennek megfelelően „raktáron lévő anyagoknak” és „gyártásban lévő anyagoknak” hívják őket.

Mennyiségi és költségviszonyok

Hogyan történik az alvállalkozói számvitel? A dokumentumnak tükröznie kell az anyagok mennyiségi kifejezését és az értéket. Ezeket az adatokat a nyersanyagok szállítását kísérő dokumentumok tartalmazzák. Ezenkívül meg kell szervezni a könyvelést az ügyfelek, az anyagok típusa és a fizikai elhelyezkedés összefüggésében.

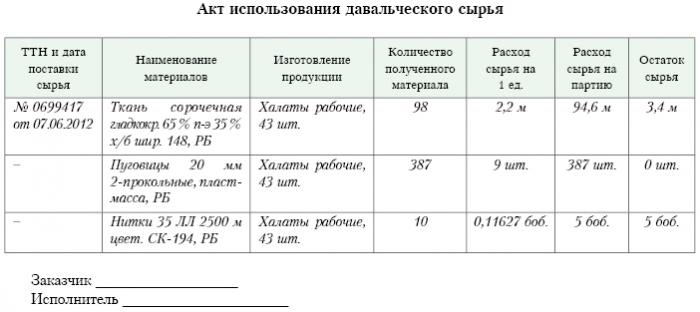

Az M-15 formátumú számla, amelyet az ügyfél továbbít az anyagátadásra vonatkozó igazoló dokumentációként, képezi az anyag elszámolásra történő elfogadásának alapját. Ennek a fuvarlevélnek a formáját a törvény rögzíti az oroszországi Goskomstat 1997. október 30-i 71a számú határozatával.

Figyelembe kell venni, hogy jelenleg nem hagyják jóvá az egységes formát, amely tükrözi az autópályadíjak beérkezését a számvitelben. E tekintetben a fuvarlevélben az „alap” oszlopban meg kell jegyezni „a ... számú szerződés útdíjazási feltételeiről” megjegyzést.

Pontosan ugyanolyan jelöléssel kell rendelkeznie az M-4 nyomtatványon, amelyet a feldolgozó társaság az autópályadíj jellegű anyagok kézhezvételekor állít ki. Mi az alvállalkozási jelentés? Az alábbiakban bemutatunk egy mintát.

A gyártás vagy a feldolgozás befejezése után a végterméket átadják a vevőnek. Ebben az esetben el kell készíteni a megfelelő átvételi és átadási okmányt, valamint a fuvarlevelet. A feldolgozónak be kell számolnia arról, hogy miként használta a rá bízott alapanyagokat. Ha a feldolgozás eredményeként többlet képződik, akkor visszajuttatható az ügyfélnek.Noha a szerződés előírhat olyan helyzetet, amikor az alapanyagok részben fizetnek az elvégzett munkáért.

Elmélkedés a levelező számlán

A 003-as számla, amely „feldolgozásra elfogadott anyagok”, nemcsak a feldolgozáshoz kapott alapanyagokat, hanem a késztermékeket is figyelembe veszi. Ez utóbbi addig is tükröződik ebben a levelező számlában, amíg át nem adják az ügyfélnek.

Az anyagok feldolgozásával járó költségeket be kell számolni a termelés végrehajtásának költségein. Ezek a költségek magukban foglalják: a feldolgozás során felhasznált személyes anyagok költségeit, az alkalmazottak fizetését, az UST-t, az általános gazdasági és általános termelési költségeket, valamint az értékcsökkenést, amelyeknek az állóeszközök vannak kitéve.

posta

Az útdíjszedési anyagok számvitelben történő feldolgozásával foglalkozó szervezetnek minden üzleti műveletet figyelembe kell vennie. Ezeket a tranzakciókat a következő kiküldetésekkel kell tükrözni:

1. A terhelési szám szerint. 003 “A feldolgozásra elfogadott anyagok. Ez a levelező számla tükrözi a feldolgozásra elfogadott anyagok összköltségét.

2. A terhelési szám szerint. 20. szám: „Fő termelés” - hitelszámlán. 02, 10., 23., 25–26, 69–70. Ez a kiküldetés a költségekben tükrözi az anyagok és alapanyagok feldolgozásának költségeit.

3. A terhelési szám szerint. 90. szám: "Értékesítés" alszámlával. "Értékesítés költsége" - hitelszámlán. No. 20 “A fő produkció. Ez a kiküldetés lehetővé teszi, hogy leírja azokat a költségeket, amelyek felmerülnek a végtermék vevőnek történő átadása során.

Melyik kiküldetés tükrözi még az útdíjszedési anyagok elszámolását?

4. Terhelési számlával. 62. szám - hitelszámlán. 90 "Értékesítés", alszakasz. „Bevétel”. Ez a kiküldetés tükrözi a feldolgozási tevékenységek eredményeként kapott bevétel nagyságát. Fontos az, hogy ez nem veszi figyelembe az alapanyagok költségeit, amelyeket az ügyféltől kapnak.

5. A terhelési szám szerint. 90. szám: “Értékesítés”, az “ÁFA” alszámlához - egy hitelszámlához. 68. szám: "Adókkal kapcsolatos számítások", alszakasz. „ÁFA”. Ez a kiküldetés megjeleníti az áfa kiszámítását. De ezek nem mind az autópályadíjak.

6. A terhelési szám szerint. 90. szám: „Értékesítés”, az „Értékesítés eredmény és veszteség” alszámlán - a hitelszámlán. 99. szám, veszteségek és nyereség. Ez a kiküldetés pénzügyi szempontból tükrözi az útdíjszedési anyagok feldolgozása eredményeit.

7. A terhelési szám szerint. 51. szám: „Elszámolási számlák” - a hitelszámlán. 62. szám: "Vevőkkel és vevőkkel történő elszámolások." Ez a kiküldetés bemutatja a vállalkozóként eljáró szervezet követeléseinek visszafizetésére vonatkozó műveletet.

8. Hitelszámlán. 003 "A feldolgozásra elfogadott anyagok." Ez a kiküldetés lehetővé teszi, hogy leírja az összes anyag teljes költségét, amelyet a feldolgozásra átvettek az ügyféltől.

Fontolja meg a kiküldetési adatokat egy konkrét példában.

példa

Tegyük fel, hogy az autópályadíjról szóló szerződés alapján egy gyártó vállalat húst kapott egy bizonyos gazdálkodótól, amelyből 15 tonnás össztömegű kolbászt kell előállítani. Ennek a terméknek a költsége 900 ezer rubel. A felek megállapodtak abban, hogy a munkaszerződés értelmében 236 ezer rubelt fizetnek ki (ebből HÉA 36 ezer rubelt).

A fenti termékek előállítása érdekében a húscsomagoló üzemnek saját anyagokat kell felhasználnia, összesen 40 ezer rubelért. Az áruk gyártásával kapcsolatos fennmaradó költségek 83 ezer rubelt tesznek ki, beleértve:

• Az alkalmazottak fizetése összesen 50 ezer rubel.

• UST 13 ezer rubel összegben.

• 20 ezer rubel értékű értékcsökkenési költségek.

A Vesenny LLC-nek az összes működését a következő módon kell tükröznie:

1. Terhelés 003. Összeg 900 ezer rubel. A kiküldetés a feldolgozásra elfogadott nyers hús teljes költségét tükrözi.

2. Betéti ct. 20. szám - Hitelszámla 10. szám Összeg 40 ezer rubel. A kiküldetés tükrözi a felhasznált saját anyagok költségeinek leírását.

3. Betéti ct. 20. szám - Hitelszámla 02, 69, 70. Összeg 83 ezer rubel. Ez a kiküldetés mutatja a hús-alapanyagokból történő termékek előállításának összes költségét.

4. Betéti ct. 62 - Hitelszámla 90.1. Összeg 236 ezer rubel. Ez a kiküldetés a bevételből származik, amely a termelésből származott.

5. Betéti ct. 90.3. - Hitelszámla 68. szám Összeg 36 ezer rubel. Megjeleníti az áfa kiszámítását.

6. Betéti ct. №90.2 - Hitelszámla 20. Összeg 120 ezer rubel. Ez a kiküldetés bemutatja a gyártás során felmerült költségeket.

7. Betéti ct. 90,9 - Hitelszámla 99. szám. Összeg 77 ezer rubel. Ez a kiküldetés megjeleníti a teljes pénzügyi eredményt.

8. Betéti ct. 51. szám - Hitelszámla 62. szám Összeg 236 ezer rubel. Ez a kiküldetés a pénzeszközöknek a mezőgazdasági termelőtől történő, a szerződésnek megfelelő bevételét mutatja.

9. Hitel 003. Összeg 900 ezer rubel. Ez a kiküldetés a feldolgozott nyersanyagok költségeinek leírását jelenti.

Mint láthatjuk, a szervezetnek nyilvántartást kell vezetnie az autópályadíjak feldolgozásával és felhasználásával kapcsolatban a 003 számlán, amely mérlegen kívüli. Ebben az esetben, amíg a késztermék nem kerül átadásra az ügyfélnek, a kettős bevitelt nem alkalmazzák.

Hogy van a könyvelés?

A 003-as számlán az alapanyagok és az anyagdíjak elszámolását és elemzését mind az ügyfelek, mind az alapanyagok típusa alapján el lehet végezni, annak kiértékelése.

Mint minden termelésben, az anyagok feldolgozása után hulladék vagy többlet keletkezhet. A megállapodás több helyzetet is tartalmazhat. Az ilyen hulladék visszaadható a vállalkozónak, vagy a feldolgozónál maradhat. Jelentést kell készíteni az úthasználati anyagok felhasználásáról.

Abban az esetben, ha a szerződés olyan helyzetet ír elő, amelyben a hulladéknak a feldolgozónak kell maradnia, tükröznie kell a hitelműveletek számláját. 003 szám, amely tükrözi a feldolgozásra átadott alapanyagok költségeit, valamint a számla egyidejű elszámolását. No. 10 „Anyagok”.

Néhány árnyalat

Érdemes figyelni a következő árnyalatokra. Nagyon fontos figyelembe venni ezt a kérdést: vajon a tranzakciós ár a hulladék költségeinek összegével csökken-e a feldolgozás eredményeként, vagy nem? Ennek tükröznie kell az autópályadíjra vonatkozó szerződést.

Abban az esetben, ha az útdíj-feldolgozási nyersanyagok feldolgozásából származó hulladéknak a feldolgozásért fizetendő adósság részleges visszafizetése miatt a feldolgozónak kell maradnia, és azokat a mérlegben nyilvántartásba veszik, például segédanyagokként, a számlán számlát kell készíteni a terhelési számlával. 10. szám: „Anyagok”, az alszámlának megfelelően. „Egyéb anyagok” - a hitelszámla alatt. Sz. 60 "Beszállítókkal és vállalkozókkal kötött megállapodások"

Abban az esetben, ha a feldolgozás során keletkező hulladék nem befolyásolja a tranzakciós ár összegét, ezt a műveletet ajándék műveletnek kell tekinteni. Ebben az esetben a számla terhelését kell használni. 10. szám: „Anyagok”, az „Egyéb anyagok” alszámlához - a hitelszámlához. 98. szám: „Jövedelem, amelyet a jövőben be fognak szerezni”, az „Ingyenes juttatások” alszámlára.

Ezt követően a hulladék költségeit fokozatosan levonják a termelésben való felhasználásuk eredményeként. 91. szám: „Egyéb bevételek és kiadások”, az „Egyéb bevételek” alszám. Ebben az esetben a terhelési számla feladása kerül felhasználásra. 98. szám: „Jövedelem, amelyet a jövőben be fognak szerezni”, az „Ingyenes juttatások” alszámlára - a hitelszámlára. 91. szám: „Egyéb bevételek és kiadások”, az „Egyéb bevételek” alszám.

Nem működési jövedelem

Az adókönyvelés vezetésekor a feldolgozónak díjmentesen megkapott ingatlanköltségeket bele kell foglalni a nem működési jövedelembe.Ezeket a jövedelmeket abban az időpontban számolják el, amikor a megrendelésre kerülő anyagról szóló törvény, azaz az ilyen hulladék átvételének és átadásának aláírása aláírásra kerül.

Érdemes megjegyezni, hogy adószámvitel elvégzésekor a jövedelem korábban keletkezik, mint a számvitel elvégzésekor. Ebből következik, hogy a feldolgozó társaság köteles a PBU 18/02 felhasználását, valamint a halasztott jellegű adókövetelés nyilvántartásba vételét. Az alvállalkozási jelentés ezt tükrözi.

A felek közötti szerződéses feltételek

Attól függően, hogy a felek milyen számítási formát használnak a benyújtandó szerződésre, a szerződésben előírt rendezések tükröződése függ. Az elszámolás készpénzzel történhet, a nyersanyagok megfelelő mennyiségre vagy a késztermékekre történő átadásával.

Fizetés készpénzben

Ez a lehetőség a legegyszerűbb. Ez egy klasszikus eljárás egy szerződés végrehajtására: a feldolgozó vállalja magát bizonyos munkák elvégzésének kötelezettségére, az ügyfél viszont vállalja a készpénzben fizetendő munkát. Ezt követően jelentést készítenek az autópályadíjról.

A fentiekben megvizsgált példa éppen egy ilyen számítási sémát tükröz.

A szerződés vegyes jellege

Abban az esetben, ha a fizetés nyersanyagok vagy késztermékek (teljes egészében vagy részben) átadásával történik, a szerződés jellege vegyes: abban a részben, ahol a munkát közvetlenül teljesítik, klasszikus szerződés, és abban a részben, ahol azt tükrözik fizetési rendszer, ez egy klasszikus adásvételi szerződés.

Ennek az értelmezésnek indokai vannak. Ha figyelembe vesszük azokat a szabályokat, amelyek alapján a kifizetés összegét egy nem monetáris eszközökből származó kötelezettségek teljesítését előíró megállapodásnak megfelelően határozzák meg, akkor a 9/99 PBT számú, 6.3. A 10/99. Sz. „PBU” 6.3 pontja szerint úgy gondolják, hogy a fizetés összegét az áruk értékének formájában kell meghatározni, amelyeket a szervezet átad. Ha ezt az értéket nem lehet meghatározni, akkor a kapott áruk értékét kell használni. De maga a szerződés lényege alapján a feldolgozással foglalkozó szervezet ténylegesen nem ad át árut, cserélve azokat bizonyos értékekre. Az útdíjszedő anyagok átadására hivatalosan kerül sor, azaz az anyag vagy nyersanyag feldolgozása eredményeként kapott eredményre kerül sor. Ezeket a termékeket a feldolgozó nem birtokolja tulajdonjoggal, és a szerződés tárgya bizonyos munkák elvégzése. Így a feldolgozó által elvégzett munka költségének becslését egyértelműen rögzíteni kell a szerződésben.

Fontos megjegyezni, hogy ha egy szerződés olyan információt tartalmaz, amely szerint a fizetést alapanyagok vagy késztermékek átadásával kell megtenni, akkor ez olyan szerződésnek minősíthető, amely magában foglalja a nem pénzbeli munkaráfordítást.

Ebben az esetben a munka árának és a fizetésként átadott alapanyagok költségének meghatározásakor alkalmazni kell az ilyen típusú szerződésekre megállapított szabályokat. Vagyis az elvégzett munka költségeit maga a nyersanyag költsége alapján kell meghatározni, és ezt az értéket egy speciális módon kell meghatározni. Például a saját munkájának költségeit a feldolgozó meghatározhatja az árak alapján, amelyeken függetlenül szerez ilyen alapanyagokat, és ez az ár jelentősen eltérhet attól, amelyben ebben az esetben a nyersanyagot vásárolták.

A szerződés algoritmusa

Az ilyen árnyalatok elkerülése érdekében a következő algoritmus ajánlott:

• Megállapodást kell kötni a vevő által szállított anyagok feldolgozásáról, amely rögzíti az elvégzett munka költségeit, de nem tartalmazza azt az információt, hogy a fizetés nyersanyagok vagy késztermékek átadásával történik. Abban az esetben, ha a számítást ilyen módon hajtják végre, akkor érdemes adásvételi szerződést megkötni olyan összeggel, amely megegyezik a kapott nyersanyagok vagy végtermékek költségével.

• A hátralékot ellentételezzék. Ha a szerződés összege megegyezik az adásvételi szerződés összegével, akkor a beszámítást végrehajtottnak kell tekinteni. Ha az adásvételi szerződés összege kevesebb, mint a szerződés összege, akkor a beszámítás után formálódik az ügyfél adóssága, amelyet készpénzben kell fizetni.

A nyersanyagokat (részben vagy teljes egészében) átutalják a munka megfizetésére.

Abban az esetben, ha az ügyfél a feldolgozásra szánt alapanyagokat és az alapanyagokat egyidejűleg szállítja a fizetés rovására, a vállalkozónak figyelembe kell vennie a számlán szereplő alapanyagok költségeit. No. 45 "Szállított áruk." Pontosan ezt a számlát használják, mivel ilyen esetben a nyersanyagok tulajdonjoga az ügyféltől a feldolgozóig terjed, amikor a feldolgozásra vonatkozó kötelezettségeket teljesítik.

A munka befejezése után az autópályadíjak és az alapanyagoknak a munkáért fizetett összeg átruházásának tükröznie kell a számlán. 91. szám: „Egyéb bevételek és ráfordítások”, mint egyéb eszközök eladási ügylete.

A feldolgozónak viszont tükröznie kell az anyagok átvételét, valamint az alapanyagokat, mint a 002-es számlán befizetett összeget „áruk és anyagok, amelyeket elfogadnak őrzésre”. Ez a számla mérlegen kívüli. Az alapanyagokat a munka befejezéséig tükrözik rajta.

Hogyan lehet leírni az autópályadíjakat?

Fontos figyelni arra a tényre, hogy valójában ugyanazokat az alapanyagokat két számlán kell elszámolni: 003 és 002, de eltérő értékeléssel rendelkeznek. Tehát a feldolgozásra elfogadott alapanyagokat abban az összegben kell elszámolni, amelyen a számla tükröződik. 10. szám a vevőnél, azaz a költség. Ugyanazokat az alapanyagokat, amelyeket őrizetbe vették, mint az elvégzett munkáért fizetett összeget, a feldolgozónak át kell adni az eladási áron. Ebben az esetben a haszonkulcsot és az áfát figyelembe veszik. Ezért az összes beérkezett alapanyag csak akkor tükröződik a 003 számlán, ha az összes átadott alapanyag feldolgozásra kerül, és a feldolgozásból származó többlete a feldolgozó társaságnak marad a teljes munkáért.

Ha a fizetés céljából átutalt alapanyagokat a munka elvégzése után szállítják, akkor az ügyfélnek tükröznie kell az autópályadíj-összetevők számlánkénti leírását. 90.2. Szám: „Értékesítés költsége”, a számla használata nélkül. No. 45 "Szállított áruk." A feldolgozónak viszont tükröznie kell a 10-es „Anyagok” számlán kapott nyersanyagokat, és a 002-es „Anyagok és őrzés céljából elfogadott anyagok” számlaközi mérlegközi számla közbenső felhasználása nélkül.

Ezért megvizsgáltuk az útdíjszedési anyagokat, hogyan készítsünk jelentést azok felhasználásáról, amelyeket szintén részletesen ismertetünk. Reméljük, hogy hasznosnak találja ezt az információt.