Egy építési beruházási megállapodást, amelynek mintáját később mutatjuk be, általában olyan vállalkozások hajtják végre, amelyek létesítmények építésével foglalkoznak, és amelyeknek a munka folytatásához nem állnak elegendő forrás rendelkezésre. Egy ilyen megállapodás szerint az intézkedések befejezése és a létesítmény üzembe helyezéséhez szükséges engedély megszerzése után annak egy részét a befizetett összeg arányában utalják át a projektet finanszírozó szervezetnek. Vizsgáljuk meg tovább egy ilyen ügylet jellemzőit.

Az adózás sajátosságai

A gyakorlatban széles körben úgy gondolják, hogy egy nem lakóépület vagy többlakásos épület építésére irányuló együttes beruházási megállapodás megmenti azt a szervezetet, amely elfogadta az alapokat azáltal, hogy beillesztette őket a HÉA-alapba. Ezt az álláspontot az adótörvény normái határozzák meg. Különösen a kódex 39. cikke kimondja, hogy a befektetési jellegű vagyontárgyak elidegenítése nem tekinthető adózási célú eladásnak. A vonatkozó rendelkezés albekezdésben van biztosítva. 4 3. o. Eközben ebben a albekezdésben található a befektetési jellegű tevékenységek felsorolása. Közülük:

- Hozzájárulások az üzleti partnerségek és a társaságok tőkéjéhez.

- Kölcsönös hozzájárulások szövetkezeti alapokba.

- Betétek egyszerű partnerségi megállapodások alapján (közös tevékenységekre).

Ezek a műveletek hosszú távú jellegűek. A lakóépület vagy ipari szerkezet megépítésére irányuló társbefektetési megállapodás magában foglalja az objektum pénz vagy más ingatlan ellenében történő átruházását. A szabályok értelmében egy ilyen műveletet adóügyi szempontból végrehajtásként kell elismerni.

terminológia

A törvényben nincs olyan rendelkezés, amely egyértelműen közzétenné, mi az építési beruházási megállapodás. A minta dokumentumot a szabályok sem írják le. A szakemberek által javasolt meghatározások sokasága közül a legmegfelelőbb a következő. Társberuházási megállapodás - olyan megállapodás, amely pénz és más ingatlan beruházását foglalja magában a későbbi nyereség céljából.

Forduljon a törvényhez. Amint azt az RSFSR 1488-1 sz. Törvény előírja, a beruházásokat nyereségként a gazdasági tevékenység tárgyát képező beruházásokként kell elszámolni. Ez a meghatározás 1 cikkben található. Ugyanezen norma második bekezdése kimondja, hogy a befektetést a befektetett alapok értékesítését célzó gyakorlati tevékenységnek kell tekinteni. A 160. sz. Szövetségi törvény a külföldi tőkére utal. A külföldi befektetéseket a törvény 2. szakasza szerint a külföldi valuta befektetésének kell tekinteni az Orosz Föderáción belüli gazdasági tevékenység céljára.

Egyes szakértők a jelenlegi szabványokat elemezve javasolják a befektetési (társbefektetési) megállapodás meghatározásának hivatalos rögzítését. A legtöbb szakértő azonban úgy gondolja, hogy ez gyakorlatlan. Figyelembe véve az 1488-1. És 160. sz. Törvény rendelkezéseit, elmondható, hogy minden nyereségszerzésre irányuló megállapodás társbefektetési megállapodásnak tekintendő.

39. sz. Szövetségi törvény

Ez a normatív aktus szűk értelemben határozza meg a befektetési tevékenységet. A 39. sz. Szövetségi törvény a tőkebefektetésekkel foglalkozik, vagyis olyan tevékenységekkel, amelyek célja a szervezet által létrehozott operációs rendszer működtetésével hosszú távon profitot szerezni. A törvény nem fed le olyan esetet sem, mint a társbefektetési megállapodás. A normatív aktus hivatkozik a polgári törvénykönyvre. Ebből következik, hogy egy gazdálkodó egység számára, amely végül egy épített vagy megszerzett létesítményt regisztrál operációs rendszerként, az építési folyamat során megkötött minden megállapodás társbefektetési megállapodásnak minősül.

számvitel

A 23/2011 PBU-ban található a befektetési tevékenység meghatározása. A 10. szakasz kimondja, hogy azokat a műveleteket, amelyek a befektetett eszközök megszerzésével, létrehozásával és elidegenítésével kapcsolatosak, releváns müveletekként kell elszámolni. Ide tartoznak:

- Az eszközök beszerzésének, építésének, korszerűsítésének, rekonstrukciójának és az eszközök üzemeltetésének előkészítésének költségei Ide tartoznak többek között a kutatás és fejlesztés, a technológiai munka költségei.

- Tartós eszközök eladása.

- A befektetési költségekbe beletartozó kötelezettségek kamatának kiszámítása a RAS 15/2008 rendelkezéseivel összhangban.

- Más társaságok részvényeinek / részvényeinek vételéhez / eladásához kapcsolódó kifizetések. Kivételt képeznek azok a pénzügyi befektetések, amelyek rövid távú viszonteladást jelentenek.

- Más szervezeteknek kölcsönök kiadása vagy visszafizetése.

- Hitelviszonyt megtestesítő értékpapírok megszerzése / eladása, kivéve a későbbi (rövid távon) viszonteladásra megszerzett befektetéseket.

Így a PBU a befektetett eszközökkel folytatott tranzakciókra utal. Ide tartoznak az operációs rendszer, az immateriális javak, a hosszú távú befektetések. Tekintettel a 39. sz. Szövetségi törvény rendelkezéseire, meg kell jegyezni, hogy a lakóépület vagy ipari szerkezet építésére irányuló társbefektetési megállapodás olyan megállapodás, amely magában foglalja a befektetett eszközök méretének megváltozását, amelyek az eszközmérleg 1 részében tükröződnek.

árnyalatok

A társbefektetési megállapodás nem mindig egy ilyen partner esetében. Ha megvásárol egy operációs rendszert, akkor nem csak (használt), hanem termékek (áruk) is eladható. A felvásárló számára a szerződés mindenképpen befektetés. Ami az eladót illeti, az egész attól a tárgytól függ, amelyet megvalósít.

Az állóeszközök építésére vonatkozó szerződéses megállapodás megkötésekor a beruházási szerződésre kizárólag az ügyfél számára van szükség. A vállalkozó számára nem számít, hogy az ügyfél hogyan fogadja el az épített létesítményt a könyveléshez. Az ügyfél ezt befektetett eszközként vagy további értékesítésre szánt ingatlanként (azaz késztermékként) tükrözheti. A vállalkozó számára a megállapodás szokásos tevékenységekre vonatkozik.

Ha új vállalkozás alapításáról vagy egy meglévő társaság tőkéjének megvásárlásáról szóló alapító okiratról beszélünk, akkor az alapok tulajdonosának ez befektetés lesz. Maga a társaság esetében a megállapodást csak akkor lehet elismerni, ha alapját az operációs rendszer fizeti ki. Ebben a helyzetben az alapító adósságát egy befektetett eszköz fizeti meg.

ÖN véleménye

Az egyik határozatában a bíróság meghatározta, hogy miként kell értelmezni a lakóépület vagy ipari szerkezet társbefektetésére vonatkozó megállapodást. Érdemes mondani, hogy a gyakorlatban ennek a megállapodásnak különféle nevei vannak. Az Ön által javasolt értelmezésnek semmi köze sincs ehhez a fogalomhoz, mint például a társbefektetési megállapodás. A megállapodás újraminősítését számos körülmény határozza meg. Mindenekelőtt annak oka, hogy tisztázni kell a megállapodás adóügyi célját. A következőt javasolta. Az építési beruházásokkal kapcsolatos megállapodásokat leendő ingatlanok adásvételi szerződéseinek kell hivatkozni. Ennek megfelelően az adóhatóság az ilyen ügyleteket ingatlan eladásnak tekinti. Ennek eredményeként a beruházási hozzájárulást előlegnek kell tekinteni, amelyet később HÉA-val adóztatnak, az adótörvénykönyv 154. cikke értelmében (1. pont).

Érdemes azt mondani, hogy a Legfelsőbb Választottbíróság határozatának elfogadása előtt a fizetőket a 39. sz. Szövetségi törvény 4. cikke (3) bekezdésének rendelkezései vették figyelembe. A norma kimondja, hogy az a befektető, aki nem befektetőként jár el, jogosult tőkebefektetéseket a szerződésben meghatározott időtartamra és hatáskörökön belül felhasználni, birtokolni és rendelkezni. Amint az a megfogalmazásból kiderül, a gazdálkodó egység nem kap tulajdonjogot a kívülről kapott pénzeszközökből. Ennek megfelelően létrejött a megállapodás típusa - egy ügynöki megállapodás.Ennek eredményeként a pénzeszközök vagy más vagyon átruházása nem volt összefüggésben a szerkezet további megvalósításával, és nem működött adózás tárgyaként. A befektetőnek az ingatlan biztosítását, amelybe fektetett, szintén nem tekintették eladásnak.

Jelenleg a helyzet más. Meg kell jegyezni, hogy a Legfelsőbb Választottbíróság döntésében számos olyan megállapodást megneveznek, amelyek a kapcsolatok részeként felhasználhatók az épület építésének finanszírozására. Az ügynöki megállapodás azonban nem vonatkozik rájuk. Ennek oka az a tény, hogy a rendelet szerint a tárgy tulajdonjoga csak a telek tulajdonosától származhat.

Társberuházási megállapodás: kiküldetések

Vegyünk egy olyan helyzetet, amelyben a befejezett létesítmény hányadát az a vállalkozás fogja kezelni, amely építését finanszírozta termelési tevékenységek, lízing vagy irányítási igények kielégítésére. Hogyan tükröződik a társbefektetési megállapodás? A kiküldetések a következők lesznek. Db szám szerint 08 alakította ki az objektum értékét. A számlára terhelhető. 01 "OS" vagy vö. 03 "Jövedelmező befektetések". A kezdeti költség meghatározását a RAS 6/01 szerint kell végrehajtani. Egyes esetekben a kölcsönzött pénzeszközöket egy objektum létrehozására használják. Ezután a könyvelőnek figyelembe kell vennie a 15/2008 PBU előírásait.

Amint a szabályok (7) bekezdése rámutat, az eszköz bekerülési értékének tartalmaznia kell a hitelező javára levonásra váró kamatot, amely közvetlenül kapcsolódik a tárgy megszerzéséhez, gyártásához (építéséhez). A könyvelőknek a társbefektetővel kötött befektetési megállapodás alapján történő könyvelés összeállításakor a könyvelőnek szem előtt kell tartania, hogy a hitelfelvételi költségeket az adósság teljes élettartama alatt egyenletesen bele lehet számolni az egyéb költségekbe.

Különleges esetek

Ha a létesítmény építését hosszú ideig (több mint 3 hónapra) felfüggesztették, akkor a hitelező által fizetendő kamat beszámítása az építési költségekbe az esemény hónapját követő időszak első napjától megszűnik. Erre az időszakra azokat más költségekre kell leírni. A munka folytatása esetén a felhalmozott kamatot az eszköz értékére kell átvinni. Az az időszak, amely alatt a szerkezet megépítésének megkezdése után felmerült szervezeti / technikai kérdések további koordinációja nem tekinthető felfüggesztési időszaknak.

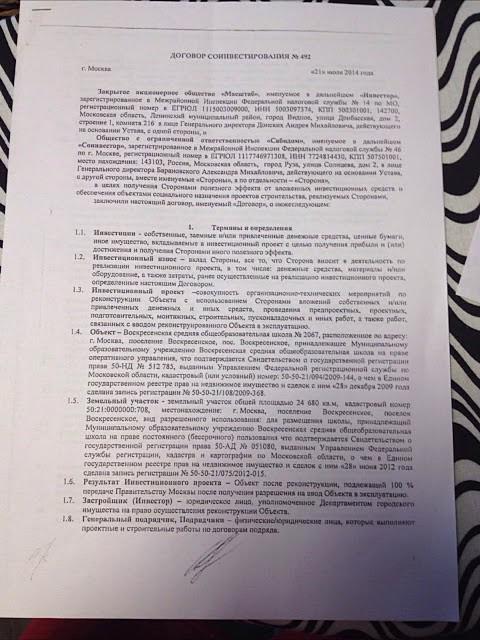

Társberuházási megállapodás: minta

A megállapodást az ilyen típusú dokumentumokra előírt általános szabályok szerint állítják össze. A szabványosított formanyomtatványt a törvény nem hagyja jóvá. A szabályok azonban kötelező részleteket írnak elő, amelyeknek tartalmazniuk kell az összes megállapodást, ideértve a társbefektetési megállapodást is. A dokumentumminta a következő információkat tartalmazza:

- A felek neve.

- Az ügylet időpontja és helye.

- Általános rendelkezések

- A megállapodás tárgya.

- A résztvevők jogai és kötelezettségei.

- A megállapodás költségei.

- A felek felelőssége, ideértve az ügylet feltételeinek teljesítésének egyoldalú megtagadását is.

- Vis maior.

- A szerződés érvényességi ideje.

- Záró rendelkezések

- Az ügyletben részt vevő felek adatai, aláírásuk, bélyegzőlenyomatok. Ha egy magánszemélygel együtt-befektetési megállapodást kötnek, akkor megadják az útlevél adatait, a lakóhely címét és a teljes nevét.

Az ügylet érvényesnek nyilvánításához írásbeli megállapodást kell követni. A társbefektetési megállapodás állami nyilvántartásba vételét a törvény nem írja elő. Bukás nélkül a megállapodásban fel kell tüntetni az összes lényeges feltételt. Ezek különösen magukban foglalják az ügylet tárgyának meghatározását. Például egy társbefektetési megállapodást kötnek egy nem lakóépület építésére. A modellmegállapodásnak tartalmaznia kell azokat az információkat, amelyek alapján az objektum egyedileg azonosítható.

Fontos pont

A megállapodás megkötése előtt a létesítmény építésének finanszírozását tervező szervezetnek ellenőriznie kell az ügyfél fizetőképességét.Ha a második résztvevő, aki építési beruházási megállapodást kötött (építő), csődbe kerül, ügyvédre van szükség a helyzet legkevesebb veszteséggel történő megoldásához. Általában nem lehetséges a problémát békésen megoldani. Kapcsolatba kell lépnie a bírósággal. Ebben az esetben figyelembe kell venni a csődeljárásra irányadó jogszabályokat.

Az adófizetési kötelezettségek átértékelése

Ha a kapcsolatot a társasági szerződés és az egyszerű társaság nem szabályozza, akkor az ingatlan értékének 18% -kal kiszámított HÉA vonatkozik az ingatlan értékére, amelyet a befektető átruház a létesítmény építésére. Ebben az esetben kérdés merülhet fel a költségek elszámolásában és az adóztatásban a tulajdonos részéről. Az ellenőrző hatóságok a befektető által átutalt alapokat a fejlesztő jövedelmének tekinthetik. A törvény szerint dokumentált költségekkel csökkenthetők. Ebből következik, hogy az ilyen ügyletekben részt vevő szervezeteknek újraértékelniük kell adókötelezettségüket a HÉA és a nyereség levonása érdekében. Az ilyen műveleteket mind a tervezett, mind a már megkötött megállapodások alapján végre kell hajtani, figyelembe véve az elévülési időt (három év) a Szövetségi Adószolgálat ellenőrzéseinek elvégzéséhez.

A pénzeszközök visszatükrözésének sajátosságai

E kérdés mérlegelésekor figyelmet kell fordítani az adótörvénykönyv 149. cikke (3) bekezdésének 23.1. Albekezdésére. Ennek értelmében a HÉA nem terheli az általa nyújtott fejlesztő által az építkezésben való megosztott részvételről szóló szerződés alapján nyújtott szolgáltatások után. Ez a megállapodás a 214. sz. Szövetségi törvény rendelkezéseinek figyelembevételével készült. Kivétel az a munka, amelyet a tárgy a termelési létesítmények építése során végez. A társbefektetőtől kapott pénzeszközöknek nem célzott finanszírozás, befektetési betét stb. Formájában kell tükröződniük a 76/86 mérlegszámlán, hanem előlegként a számlára vonatkozó vételi és eladási megállapodás alapján. 62. Ezt a pénzt bele kell foglalni a HÉA adóalapjába.

A feltételek harmonizálása

Vannak esetek, amikor a megállapodás aláírásakor a felek nem döntöttek arról, hogy a szerkezet melyik részét ruházják át a munka befejezése után a projekt szponzora számára. A vállalkozók dönthetnek úgy, hogy az elkülönítésre az építkezés befejezése után kerül sor. Így a pénzeszközöket átadó entitás az általa ténylegesen vásárolt objektum paramétereiről csak az átvételi igazolás végrehajtásakor megismerheti. Ebben az esetben az általuk megkötött társbefektetési megállapodást továbbra is úgy kell értelmezni, mint egy jövőbeni tárgy eladására vonatkozó megállapodást.

Címzettek számviteli kérdései

A társbefektetési megállapodás megkötése után a fejlesztő a szerkezet építése során kétféle tevékenységet folytat. A tárgy egy részét saját magának hozza létre. Más szavakkal: a fejlesztő tőkebefektetéseket hajt végre az operációs rendszerbe. A létesítmény második részét utólagos, harmadik félnek történő visszatérítendő eladásokra építik. Ebben az esetben a késztermékek létrehozásáról (bár nem mozgatható) beszélhetünk. Ha szigorúan betartja a számviteli követelményeket, akkor az állóeszköz felépítésének költségeit a mérlegben kell koncentrálni. 08, és a termék gyártásának költségei - a számlán. 20.

Eközben az elkülönítés az építési folyamatban csak elméletileg lehetséges. A gyakorlatban ez a különbségtétel lehetetlen, különösen akkor, ha a partnerek nem döntöttek arról, hogy mely szobák mennek kinek. Ezenkívül a megállapodás feltételei szerint előírható, hogy a létesítmény minden költségét a fejlesztő vállalja, miután engedélyt kapott a létesítmény üzembe helyezéséhez.

Addig a számviteli nyilvántartások tükrözik a munka finanszírozására átutalt összegeket. Egyes szakértők szerint ezeket az alapokat tükrözni kell a mérlegben. 60.

következtetés

Különböző megállapodások jogi konstrukcióit, ideértve a társbefektetéseket is, elsősorban azért hozták létre, hogy megkerüljék a szervezeteket a héa fizetésétől. A helyzet megváltoztatta Önt.A társbefektetési megállapodásoknak a jövőbeli objektum adásvételi szerződéseiben történő újraminősítésével a bíróság valójában lehetőséget adott az adóhatóságoknak arra, hogy a költségvetést feltöltsék a fejlesztők által partnereiktől kapott pénzeszközökkel. Eközben, amint a szakértők mondják, a bevezetett változások befolyásolták az ilyen ügyletek következményeit mind a héára, mind a nyereségre történő levonásra.

A társbefektetési megállapodások fő jellemzője az a tény, hogy a fejlesztő javára kapott alapok nem válnak a tulajdonosává. Nincs joga a rendelkezésére bocsátani saját belátása szerint, hanem köteles őket eljuttatni a létesítmény építéséhez. Ennek megfelelően a kapott támogatás célzott. Az adótörvény normái értelmében ezek az alapok nem változtatják meg a nyereségből való levonás alapját, és ezeket nem veszik figyelembe a HÉA kiszámításakor. Úgy tűnik, hogy a jogszabálynak tisztáznia kell ezt a kérdést.