A 6 személyes jövedelemadó az adóügynökök új típusú adatszolgáltatása, amely az általános adatokat tartalmazza: az összes munkavállalóról, amely anyagi erőforrásokat kap ebből, az összes felhalmozott és befizetett jövedelem összegéről, a nyújtott adólevonásokról, a kiszámított és levonott személyi jövedelemadóról. A jelentés kitöltésekor néhány pénzügyi szakembernek nehézségekbe ütközött, ezért tovább elemezzük az összes árnyalatokat, hogyan kell kitölteni a személyi jövedelemadó 2.

Kinek új jelentéstételt indítottak

A 6-NDFL formanyomtatványt bevezették az egyéni vállalkozók és az adóügynökök vállalkozásai számára, azaz azok számára, akik fizetnek munkavállalókat és más magánszemélyeket az Orosz Föderáció jogszabályai által előírt bérekkel és egyéb elhatárolásokkal. Egyszerű szavakkal: a 6-NDFL nyomtatványt azoknak kell benyújtaniuk az adóhatósághoz, akik kitöltik a 2-NDFL nyomtatványt.

A különbség ezek között a formák között az, hogy a 2 személyes jövedelemadót külön kell fizetni a társaság minden alkalmazottjára, és a 6 személyes jövedelemadót negyedévente egyszer kell kiszámítani az összes alkalmazottra.

Jelentés benyújtási határidők

Az évre szóló 6-NDFL nyomtatványt többször, vagy inkább, negyedévente adják ki, és azt a megállapított időkeret határozza meg:

- 1. negyedév - május második napja;

- 2 negyedév - július utolsó napja;

- 3. negyedév - október utolsó napja;

- Az utolsó negyedévre vonatkozó beszámolót egyidejűleg kell benyújtani a 2-NDFL-től a következő év április 2-ig.

Az adatmegjelenítés jellemzői a 6-NDFL formátumban

Az adatok beírásakor a jelentésben figyelembe kell venni a következő árnyalatokat:

- A kiszámított NFDL összegét ki kell számítani és le kell kerekíteni, míg az 50 kapecsen kevesebb összeget nem kell figyelembe venni, és az egyenlő és 50 feletti kapecket kerekítve a teljes rubelre fel kell kerekíteni. A nyereséget és a költségeket devizában számolják a tényleges bevétel és a kiadás napján, az Orosz Föderáció Központi Bankának jelenlegi árfolyamán.

- Papír formában történő beszámoláskor nem engedélyezettek a javítások, ideértve a helyesbítő eszközökkel végzett javításokat is.

- A jelentés nyomtatása kizárólag egyoldalas legyen.

- A lemezeket gondosan össze kell ragasztani, látható javítások nélkül.

- A vonalakat balról jobbra tölti ki, az üres oszlopokba a „-” szimbólum kerül.

- A dokumentum csak a következő festékszínekkel tölthető meg: fekete, kék, ibolya.

Milyen információkat tartalmaz a 6 személyes jövedelemadó 2. szakasza

Az új típusú jelentés összefoglaló információkat tartalmaz a következőkről:

- Polgárok, akiknek az adóügynök jövedelmet fizetett.

- Minden kifizetés és díj.

- Levonások történt.

- Számított és visszatartott jövedelemadó.

A 2. szakasz viszont a következő adatokat tartalmazza:

- Az a nap, amikor a pénzátutalás ténylegesen megtörtént, ami az egyén nyeresége.

- Adó levonási időszak.

- Mennyi ideig volt átruházva az adó.

- A kapott nyereség nagysága.

- A visszatartott adó összege.

Leggyakrabban ugyanabban az időben a jövedelmet egyszerre több személynek fizetik ki, ebben az esetben az összegeket össze kell adni, és a teljes eredménynek tükröznie kell a jelentésben.

Nem tudja, hogyan kell pontosan kitölteni a 6 személyes jövedelemadó második részét? Tudjon meg többet erről később.

Az adatok beírása a jelentésben

Annak érdekében, hogy helyesen írja be az információkat a 6-os személyi jövedelemadó képernyő 2. szakaszába, az összes nyereséget két kategóriába kell osztania:

- A nyereség kibocsátásának tényleges időszaka szerint.

- Dátumok, amikor a levonott adó az államkincstárhoz kerül.

Ebből következik, hogy a pénzeszközök tényleges beérkezésének minden egyes időszakát külön adó összeggel kell támogatni.De ha egyszerre több bevétel érkezett a vállalat számlájára, amelyre eltérő személyi jövedelemadó-fizetési határidőket írtak elő, ezeket az összegeket külön kell a 2. szakaszba beírni.

A könyvelő által a hat személyes jövedelemadóban megadott összes információnak egy jelentési szakaszra, azaz az elmúlt 3 hónapra kell vonatkoznia.

2. szakasz Vonalak

A 6-PIT formanyomtatvány tartalmazza a 2. szakasz sorait, ahol a következő információkat kell feltüntetni:

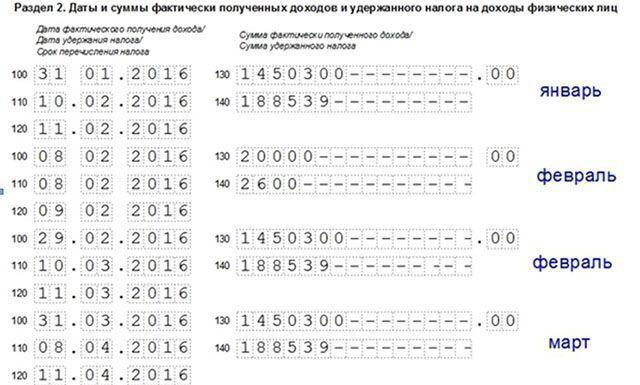

- 100. bekezdés - célja, hogy tükrözze a jövedelem tényleges kifizetésének napját. Itt a pénzügyi alkalmazott hozzájárul a munkavállalók bérkifizetéséhez. Fontos szempont, hogy ebben az esetben a fizetés napját annak a hónapnak az utolsó napját kell tekinteni, amikor azt teljesítették.

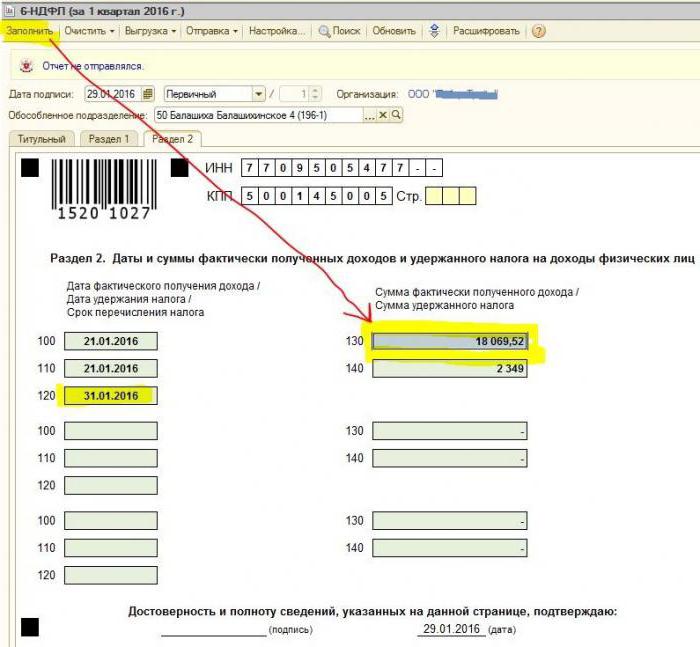

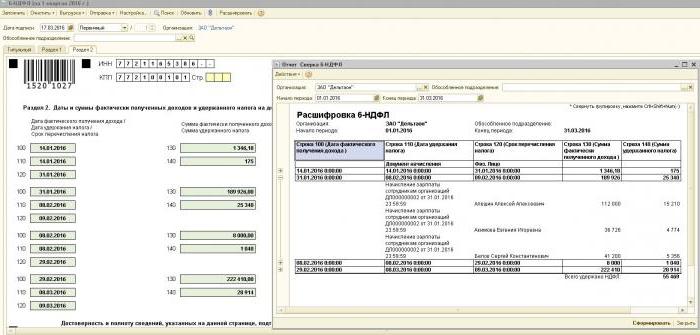

- A 6-NDFL formanyomtatvány 2. szakaszának - az adólevonás - 110. bekezdése. Azt a dátumot jelzi, amikor a pénzeszközök ténylegesen kifizetésre kerültek.

- 120. bekezdés - az adóalapoknak az államkincstárba történő átutalásának ideje. Általános szabály, hogy ez a nap a munkavállalók bérkifizetését követő következő napnak számít. Ugyancsak erre a sorra van szükség a munkavállaló elbocsátásának hónapjának kitöltéséhez.

- 130. pont - itt jelenik meg a jövedelem teljes összege. Például a 130. sor rögzíti a pénzügyi alkalmazott által havonta kifizetett fizetés összegét.

- 6-NDFL 2. szakasz, 140. sor - ez a bekezdés a negyedévre visszatartott adó eredményét mutatja.

Fontos! Abban az esetben, ha egyszerre különböző típusú jövedelem érkezett, de ugyanakkor eltér a személyi jövedelemadó-átruházások száma, akkor a 100–140 bekezdést külön kell kitölteni minden egyes átadási időszakra.

Előfordul, hogy a bért nem a hónap utolsó napján, hanem részben fizetik ki. Hogyan kell kitölteni a 2. szakasz 6. pontját - a személyi jövedelemadó? Az ilyen kifizetéseket előlegként teljesítik, ennek megfelelően a személyi jövedelemadó levonása csak akkor következhet be, ha a következő lényeges kifizetéseket teljesítik. Így a szakasz első 3 sorát a következőképpen kell elrendezni:

- A 100. pont annak a hónapnak az utolsó napja, amelyben a munkavállalóra fizetést fizetnek.

- A 6-NDFL formanyomtatvány 2. szakaszának 110. pontja - az előleg kifizetésének dátuma.

- 120. bekezdés - jelzi az előleg fizetésének napját követő számot.

080 sor, mit jelent ez?

Gyakran a könyvelő a jelentés kitöltésekor szembesül a személyi jövedelemadó végső mutatóival, amelyeket egy éven belül nem lehet kiszámítani. Ezeket az adatokat kell a 080 bekezdésben rögzíteni. Ezeket a mutatókat a következő jelentési év márciusának kezdete előtt kell összefoglalni.

Mint fentebb említettük, a hat személyes jövedelemadó éves beszámolóját négyszer, azaz negyedévente kell benyújtani. Ha az összes információ nem fér el egyetlen oldalon, akkor további lapokat adhat hozzá. A jelentés utolsó oldala jelzi a végső mutatókat.

A 6-NDFL formanyomtatvány kitöltésének szabályai előírják, hogy a jelentésben szereplő összes adatot helyesen kell tükrözni, anélkül, hogy megsértenék a jogi előírásokat. Annak érdekében, hogy megbizonyosodjon arról, hogy nincsenek hibák, a könyvelőnek ajánlott speciális hitelesítési arányokat alkalmazni, amelyek a következőkben segítenek:

- Függetlenül és felesleges erőfeszítések nélkül a jelentésben megadott adatok pontosságának ellenőrzése céljából.

- Tudja meg, milyen kérdések merülhetnek fel a személyek ellenőrzése során a jelentés ellenőrzése során, ha bizonyos pontatlanságokat fedeznek fel.

- Várja meg, hogy milyen hiba lép fel az értékelőktől.

Fontos! A 6-egyéni jövedelemadó 2. szakaszában az adóév alatt ajándék vagy anyagi segítségnyújtás formájában kapott személy jövedelme nem adóköteles.

Hogyan tükrözzük a nyaralás hasznos teherét a jelentés 2. szakaszában

Ez a szakasz rögzíti az összes, a negyedévre kifizetett szabadság összegét.

Nem tudja, hogyan kell kitölteni a 6 személyes jövedelemadó 2. szakaszát, és hány blokkot kell kitölteni? A szabályok szerint a jelentésben ugyanannyi blokkot kell tükrözni, ameddig a napokon három nap szabadságot fizettek.Ha az alkalmazottak nem ugyanazon a napon kaptak pénzt, hanem szétszórtan állnak, akkor az egyes blokkokat külön-külön kell megtenni. Abban az esetben, ha ugyanazon a napon több alkalmazottnak fizetnek szabadságot, az összegeket összeadják, a végeredmény a blokkban tükröződik.

Ha a 6-NDFL 2 szakaszok egyik oldalán nincs elegendő hely (vakáció), akkor annyi lapot kell kitölteni, amennyire szükség van. A lényeg az, hogy helyesen számozza őket, és ne felejtse el a címet.

- 100. és 110. sor - annak a számnak a feltüntetése, amikor a munkavállaló fizetett szabadságot.

- A 120. sor annak a hónapnak az utolsó napja, amelyben a műveletet végrehajtották.

- A 6 személyes jövedelemadó 2. szakaszának 130. és 140. sora - szabadság (pontos összeg) és az adó levonása.

Ha a szabadságdíjat a bérekkel egyidejűleg fizetették, akkor ezeket az összegeket még több részre kell osztani, mivel ezeknek a jövedelemtípusoknak eltérő a személyes jövedelem-átutalási időszaka (a bérek a tényleges kifizetést követő napon kerülnek átutalásra, és a szabadságon történő levonás - a hónap utolsó napján).

Mint a formanyomtatvány 2. szakaszában, a 6-személyi jövedelemadó betegként jelenik meg

Az Orosz Föderáció jogszabályaival összhangban csak az ideiglenes rokkantsági ellátásokat adóztatják, ideértve a beteg gyermek gondozását is. E tekintetben a 2. szakasz 6-NDFL jelentése szerint a kórházi igazolásokat csak ilyen módon rögzítik.

Az ideiglenes rokkantsági igazolás kifizetésére vonatkozó adatok megegyeznek az ünnepi fizetéssel. Vagyis ezeket az összegeket a bérektől külön kell tükrözni, mivel a költségvetésbe történő átutalás időtartama tőlük eltér.

Például az ideiglenes rokkantsági igazolások alapján a 6 személyes jövedelemadó 2. szakaszában a 2. negyedévben befizetett összegek külön blokkban jelennek meg:

- 100. és 110. sor - a munkavállalónak történt kifizetések száma az ideiglenes rokkantsági lapon felhalmozott pénzeszközökkel.

- A 120. sor a kifizetés hónapjának utolsó napja.

- 130. és 140. sor - a betegszabadság kifizetésének nagysága és az abból levont személyi jövedelemadó összege.

Hogyan jeleníti meg a jelentés az elbocsátást?

Egy alkalmazott elbocsátása a következőképpen jelenik meg a jelentésben:

- 100. sor - egy alkalmazott elbocsátásakor a törvény szerinti számítás tényleges beérkezésének napját kell tekinteni annak utolsó munkanapjának, amelyre a bérek felhalmozódtak. Ezenkívül ennek tartalmaznia kell a fel nem használt szabadságért járó kompenzáció összegét, az ideiglenes rokkantsági lapon fizetett összegeket (ha vannak ilyenek) és a szabadságot. A számítás időpontja a jövedelem megszerzésének napja.

- 110. sor - A PIT-t levonják a pénzeszközök tényleges kifizetése során.

- 120. sor - Bérek és a fel nem használt szabadság kompenzációja esetén a személyi jövedelemadó átadásának utolsó napja a számítás utáni következő szám. Betegszabadság és szabadság fizetése esetén - ez a hónap utolsó napja, amelyben a kifizetés megtörtént.

Hogyan jelennek meg az osztalékok a 6 személyes jövedelemadó 2. szakaszában?

Mivel a 2. szakaszban szereplő információkat negyedévente állítják össze, a jelentés az év elejétől nem igényel információkat. Tehát az osztalékokról szóló 6-NDFL képernyő 2. szakaszának adatai a következők:

- 100. szakasz - Az osztalékok átutalásának vagy vagyoni formában történő kifizetésének időpontja.

- 110. bekezdés - a személyi jövedelemadó kiszámításának és visszatartásának napja egybeesik. A személyi jövedelemadó visszatartásának hiányában a nulla mutatóval ellátott dátum jelenik meg.

- 120. kikötés - az adóátutalás dátuma a számítást követő nap, vagy a 110. sorban a nulla mutatók feltüntetése. Ha hétvégére esik, akkor a következő első munkanapot kell jelezni.

- 130. tétel - osztalék összege.

- 140. bekezdés - Forrásadó.

Olyan helyzetben, amikor a szervezet számláján nincs készpénz, az osztalék kifizetése készpénzben történhet. A jelentésben a kibocsátás dátuma azt a napot jelzi, amikor az eszközök tényleges átruházása megtörtént. Fontos, hogy a szervezet vagyonának formájában osztalékfizetési jogát rögzítsék az alapító dokumentációban.

Az átruházott ingatlan értékének kifejezésének összhangban kell állnia a piaci értékkel. A jelentés 140. bekezdésében szereplő információk megjelenítésekor digitális kijelző hiányzik, a „0” jelzésű.

Általános hibák az osztalékok tükrözésében

Amikor egy könyvelő osztalékot szolgáltat egy hat személyes jövedelemadó-jelentésben, a következő hibák gyakran előfordulnak:

- A jelentés második szakasza a 6-személyi jövedelemadó csak a személyi jövedelemadó átruházásakor töltödik be. Az év további jelentéseiben ezt az információt nem veszik figyelembe.

- A 2. szakaszban szereplő információk abban a napon jelennek meg, amikor a személyi jövedelemadót a negyedév utolsó napján tartják.

- Olyan összegek megszerzése, amelyek nem osztalékok. Nem jelenik meg információ a résztvevők részvényeihez viszonyítva aránytalanul felhalmozódott átruházásokról, ha az alaptőkéhez alacsonyabb összegű hozzájárulást vezetnek be, a szervezetet felszámolják a hozzájárulás részarányán belül, valamint a törvény által előírt egyéb esetekben.

- Felvétel a kedvezményezettek listájába, akiknek nincs joga osztalékra. Például azok, akik nem tartoztak a részvényesek számába a fizetési meghagyás elfogadásakor.

Az elszámolások során nehézségek merülnek fel a tényleges fizetés dátumának meghatározásakor. Ne feledje, hogy az elszámolási napot az az időtartam határozza meg, amelyen belül az információ megjelenik a jelentési űrlapon.

Jelentési eljárás

A 6-NDFL nyomtatványt kétféle módon nyújtják be az adószolgálatnak:

- Papír formában. A jelentés kitölthető kézzel vagy szoftver segítségével.

- Elektronikus formában. Ez az opció csak minősített digitális aláírással lehetséges.

Fontos! Papírjelentést csak akkor lehet benyújtani, ha a szervezet alkalmazottainak száma nem haladja meg a 25 ember számát. Más esetekben a hat személyes jövedelemadó, a 2 személyes jövedelemadó igazolása, a személyi jövedelemadó megfizetésének lehetetlenségéről szóló jelentést kizárólag elektronikus formában nyújtják be.

Hova megy a jelentés?

A jelentést az adózás formájától függően különféle hatóságoknak kell benyújtani ellenőrzés céljából:

- Ha USN-t és UTII-t használnak, akkor a 6-NDFL nyomtatványt be kell nyújtani a lakóhely adóhatóságához.

- Amikor az UTII jelentést a fizető félként történő regisztráció helyén nyújtják be, az UTII.

A jelentés benyújtásának dátumát elismerik:

- A tényleges elfogadás napja - ha a 6-NDFL nyomtatványt első kézből vagy adóügynök képviselője nyújtja be.

- Küldési nap - amikor egy dokumentumot küld az Orosz Postán keresztül a melléklet mellékletével.

- A rendszer által rögzített küldési nap, amikor a jelentést elektronikusan, az interneten küldik el.

Büntetés a bejelentés elmulasztása miatt

Ha a 6-NDFL formanyomtatványt nem nyújtják be az előírt határidőn belül, ezer rubelt terhelő bírságot számolnak fel egy hónapos késéssel. Ezt azonban nem szabad késleltetni, mert ha a társaság még hosszabb ideig nem nyújtja be a számítást, és nem nyújtja be a dokumentumokat a kézbesítési időszak befejezését követő 10 munkanapon belül, az adóhatóságoknak joguk van blokkolni a szervezet számláit. Talán ez jó érv a jelentés időben történő benyújtására.