Hogyan jelölhetjük meg az adózási időszakot a HÉA-bevallásban? Ez a kérdés merül fel, aki először találkozik ezzel a jelentési formával. A kezdőknek sok más kérdés is felmerül. Végül is az áfa bonyolult dicsőséggel rendelkezik, és minden adó nem szereti azt. Ennek oka különféle tényezők, köztük az a tény, hogy nagyobb figyelmet fordítanak a jelentésre.

A HÉA-bevallás jellemzői

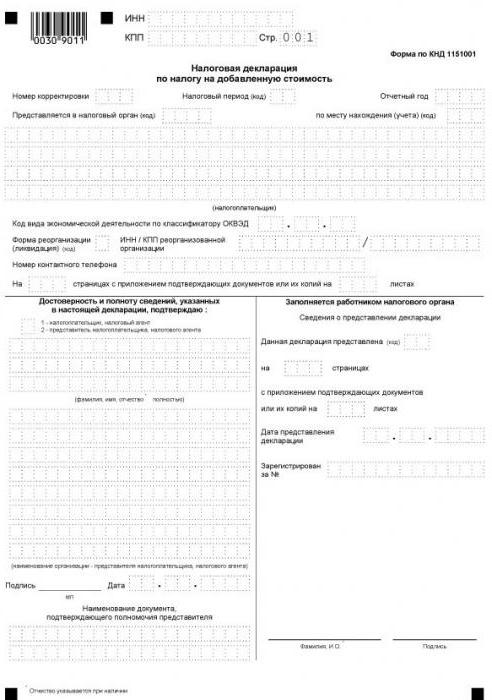

Az ÁFA-bevallás az egyetlen jelentés, amelyet kizárólag elektronikus formában kell benyújtani. Ezt be kell nyújtani az adóhatóságnak az interneten keresztül egy elektronikus dokumentumkezelőn keresztül. Ezek a szabályok vonatkoznak minden adófizetőre, valamint olyan személyekre is, akiket nem ismernek el HÉA-fizetőnek, ám bizonyos okokból bizonyos ügyletekbıl kell fizetniük.

Papírlapon HÉA-bevallást csak egy esetben lehet benyújtani - amikor az adóügynök beszámol, hogy nem fizeti meg ezt az adót maga. Például egy speciális rendszert alkalmazó szervezet szolgáltatásokat szerzett egy külföldi partnertől, amelynek nincs képviselete Oroszországban. Ha ÁFA-val kell számolni, a vevőnek teljesítenie kell az adóügynök funkcióját a külföldi eladóval szemben. Végül is ő maga nem tud héát fizetni, mivel nincs regisztrálva az orosz adószolgálatnál.

Minden más esetben a HÉA-nyilatkozat papíralapú formáját nem fogadják el, és a benyújtót olvashatatlannak kell tekinteni. Ilyen eredmény várható függetlenül attól, hogy az űrlapot papíron, postán küldik el, vagy személyesen továbbítják.

A HÉA-bevallás jelentési határideje 2015 óta megváltozott - most azt legkésőbb a jelentési negyedévet követő hónap 25. napján kell benyújtani.

Adó- és jelentési időszak - van különbség?

Bármely adó végleges kiszámítását egy meghatározott időtartamra hajtják végre, amelyet adóidőszaknak hívnak. Ezen kívül van egy jelentési időszak - egy olyan időszak, amely után előlegfizetéseket kell fizetni, és néha nyilatkozatot kell benyújtani (számítás).

Az adózási időszak tartalmazhat egy vagy több jelentést. Vagyis ezek az időszakok különböznek, bár gyakran azonosíthatók. Például a jövedelemadó beszámolási periódusa negyed, fél év és 9 hónap, az adóperiódus pedig egy év. Ami a HÉA-t illeti, minden egyszerű - az adóidőszak egybeesik a jelentési időszakkal és egy negyedév.

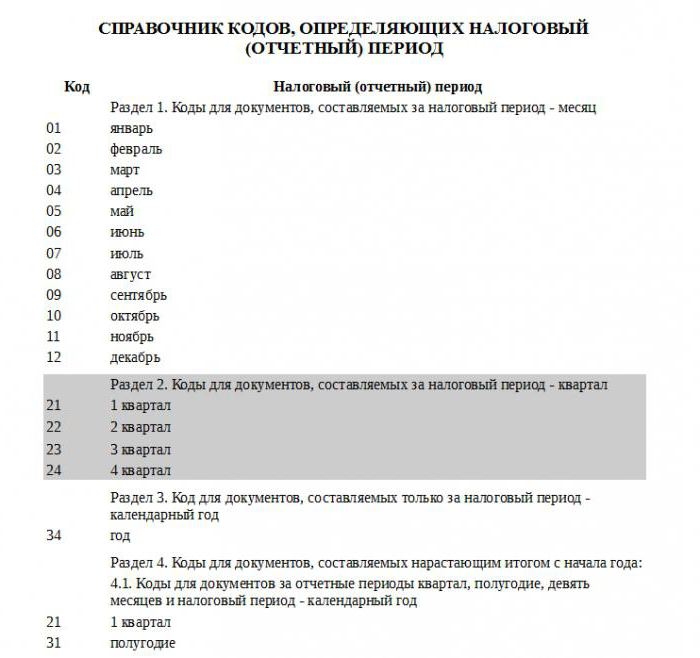

Hogyan jelölhetjük meg az adózási időszakot a HÉA-bevallásban?

Az adóidőszakot a jelentésekben kód formájában tüntetik fel, amely a Szövetségi Adószolgálat által jóváhagyott könyvtárból származik. Minden adózási időszaknak megvan a saját két számjegyű kódja. Ezek univerzálisak, vagyis telepítve vannak, a fizetés típusa nélkül.

Mivel a szóban forgó fizetés adózási ideje negyedév, a hivatkozott referencia 2. szakaszában szereplő kódokat kell alkalmazni. Így az első negyedév megfelel a „21” HÉA-nyilatkozatban szereplő adóperiódus-kódnak, a második negyedév - „22”, a harmadik negyedév - „23”, a negyedik negyedév - „24”.

A nyilatkozat összetétele

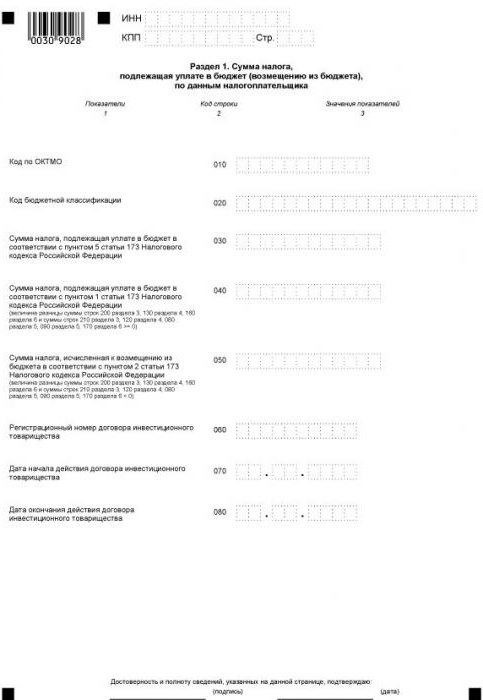

A nyilatkozat jelenlegi formája címlapot és 12 szakaszt tartalmaz, amelyek közül néhány mellékletekkel rendelkezik. Minden adatszolgáltató szervezet kitölti az első oldalt (címet) és az 1. részt. Kivétel az adóügynökök, akik nem fizetik meg a saját HÉA-t. Vagyis a nem fizető szervezetek, amelyek bizonyos körülmények miatt kötelesek voltak hozzáadottérték-adó fizetésére egy másik személyért. Az 1. szakaszban kötőjelet helyeznek, és a jelentési adatok a 2. szakaszban tükröződnek.

Ami a többi szakaszt illeti, csak azokat kell kitölteni, amelyekről a szervezet vagy az egyéni vállalkozó rendelkezik adatokkal.

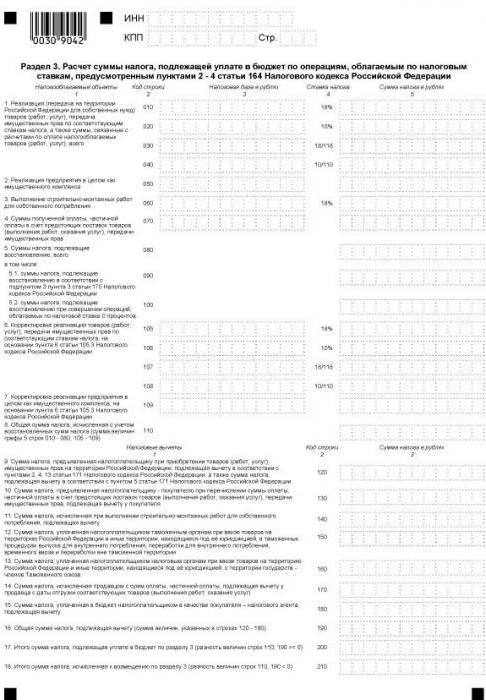

A 3. szakasz célja a 18 és 10% -os HÉA kiszámítása, valamint az adólevonások tükrözése. A kitöltést a saját héa-megfizetők tölti ki, amely a jelentési időszakban a műveleteket a megadott adókulccsal adóztatta.

A HÉA-bevallás következő 3 szakasza az exportőrökre vonatkozik. Itt a következő adatokat tüntetjük fel:

- a 4. szakaszban - olyan műveletek, amelyek esetében a nulla HÉA-kulcs alkalmazásának érvényessége dokumentálva van;

- az 5. szakaszban - az exporttevékenységek adókedvezményeinek összegének kiszámításához szükséges adatok;

- a 6. szakaszban - olyan műveletek, amelyeknél a diszkontrátát nem erősítik meg.

A 7. szakaszt azok a HÉA-fizetők és adóügynökök tölti ki, akik nem adóköteles tevékenységeket végeztek a jelentési negyedévben. Ez a szakasz azokat a műveleteket is tükrözi, amelyek az áruk szállítása után előleg fizetésével járnak, amelynek gyártási ciklusa meghaladja a hat hónapot.

A szakaszok viszonylag nemrégiben kerültek bevezetésre

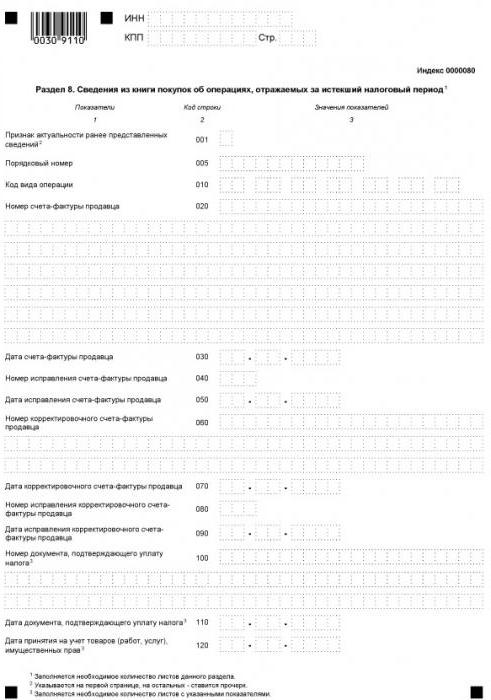

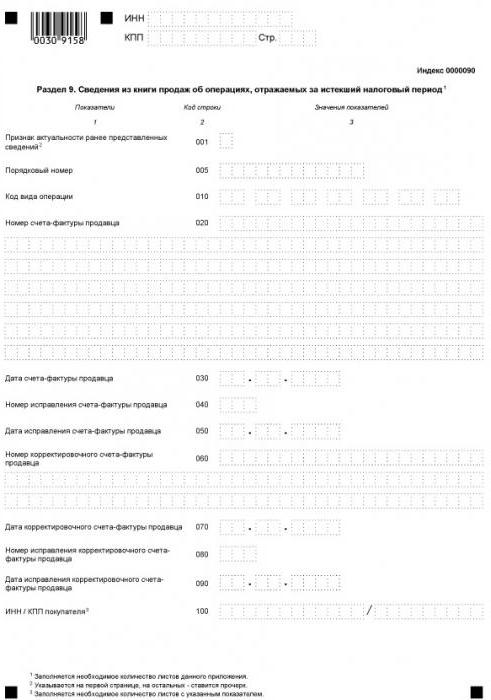

2015 óta a beszerzési és eladási könyvekre vonatkozó információkat beépítették a beszámolási struktúrába, amely tükrözi az összes tranzakciót és biztosítja a számlaadatokat. Ezt az információt a 8. és a 9. szakasz tartalmazza.

A közvetítéshez a HÉA-bevallás 10. és 11. szakasza található. Ezeket a lapokat ügynökök, ügynökök, fejlesztők, szállítmányozók töltik ki - mindazok, akik egy másik személy érdekében számlákat állítanak ki vagy fogadnak el.

És végül: a nyilatkozat utolsó, tizenkettedik szakaszát azoknak a személyeknek szánják, akik nem héa-fizetők, azonban a beszámolási időszakban legalább egy számlát kiállítottak, kiemelve az abban szereplő adó összegét. Ebben az esetben a alany köteles megfizetni a kiosztott HÉA-t, és erről időben jelentést tenni.

Hogyan kell ellenőrizni a nyilatkozatokat

Mint fentebb említettük, a számlával kapcsolatos információkat a nyilatkozat részeként megküldik az adóhivatalnak. Ez elősegíti a Szövetségi Adóügyi Szolgálat alkalmazottainak a jogsértők azonosítását - azok, akik alábecsülik az adóalapot, túlbecsülik a levonásokat, vagy egyáltalán nem rögzítik az egyes ügyleteket. E folyamat egyszerűsítése érdekében a nyilatkozatot elektronikusan kell benyújtani.

A jogsértő személyek azonosítása az ügyfelek jelentésein keresztül történik. Az asztali ellenőrzés során az egyes ügyletekre vonatkozó vásárlói és eladó nyilatkozatok adatait automatikusan összehasonlítják. Az adófizetők beszerzési könyvéből származó tranzakciókhoz párot kell találni, vagyis az eladó eladási könyvében tükrözött fordított műveletet. Ha a pár nem található, vagy vannak eltérések az adatokban, akkor az adóhatóságnak elkerülhetetlenül kérdései lesznek.

Ezért minden szükséges követelményt helyesen kell feltüntetni, ideértve a cikk elején figyelembe vett adóidőt is. A héa-nyilatkozatban nincsenek apróságok - bármilyen helytelen információ vezethet az IFTS pontosítási kötelezettségéhez. Sőt, problémák merülhetnek fel nem csak az adófizetõkkel, hanem partnereivel is.