Ismert, hogy a output a termelésbe és az értékesítésbe történő befektetést jelent. Minden vállalkozó, áldást kíván létrehozni, amelynek célja - ez profitot szerezni az áruk / szolgáltatások eladásából. A nullszaldó diagram segítséget nyújt abban, hogy értéken és fizikai értelemben láthassa a bevételt és a termelés mennyiségét, ahol a nyereség nulla, de az összes költséget már fedezik. Ennek megfelelően, átment töréspont az eladott javak minden egyes következő egysége profitot hoz a vállalkozás számára.

Diagram adatok

A szekvenciális műveletek elkészítéséhez és a következő kérdésre adandó válasz megszerzéséhez: „Hogyan állítsunk össze egy break-even diagramot?”, Meg kell értenünk a funkcionális függőség létrehozásához szükséges összes összetevőt.

A termék termékértékesítésének összes költsége bruttó költség. A költségek rögzítettre és változóra osztása lehetővé teszi a profit megtervezését, és ez képezi a kritikus mennyiség meghatározásának alapját.

Helyiségek bérlése, biztosítási díjak, felszerelések értékcsökkenése, javadalmazás, menedzsment - ezek a rögzített költségek alkotóelemei. Ezeket egy feltétel egyesíti: ezeket a költségeket a termelés mennyiségétől függetlenül fizetik meg.

Az alapanyagok beszerzése, a szállítási költségek és a gyártó személyzetének javadalmazása a változó költségek elemei, amelyek összegét az előállított áruk mennyisége határozza meg.

A bevétel szintén az információforrás egy töréspont megállapításához, és az eladások ár szerint kifejezve.

Analitikai módszer

A kritikus térfogat meghatározásának számos módja van. Az analitikai módszerrel, azaz a képlettel egy törési pont is megtalálható. Ütemezés ebben az esetben nem szükséges.

Nyereség = Bevétel - (Rögzített költségek + Változó költségek * Mennyiség)

A nettó egyenérték meghatározást akkor hajtják végre, ha a profit nulla. A bevétel az eladások és az ár szorzata. Kiderült, hogy egy új kifejezés:

0 = mennyiség * ár - (rögzített költségek + változók * mennyiség),

Elemi matematikai eljárások után a következő képletet kapjuk a kimeneten:

Mennyiség = rögzített költségek / (ár - változó költségek).

A kezdeti adatok helyettesítése után a kapott kifejezésben meghatározzuk a mennyiséget, amely fedezi a megvalósult áru összes költségét. Mehet az ellenkezőjétől, ha a nyereség nem nulla, hanem a cél, azaz az, amelyet a vállalkozó tervez elérni, és megtalálni a termelés mennyiségét.

Grafikus módszer

A vállalkozás fő mutatóinak megjósolására, figyelembe véve a piaci állandó körülményeket, olyan gazdasági eszköz, mint a nettósági ütemterv, képes. A fő lépések:

- Felépítjük az értékesítési mennyiségek bevételektől és költségeitől való függését, ahol az X tengely fizikai értelemben mutatja a volumen adatait, és az Y - bevételek költségeit pénzben kifejezve.

- A kapott rendszerbe az X tengelygel párhuzamos, fix költségeknek megfelelő egyenes épül.

- A változó költségeknek megfelelő koordinátákat elhalasztják. Az egyenes felfelé emelkedik és nulláról indul.

- A közvetlen bruttó költségeket grafikonon ábrázoljuk. Párhuzamos a változókkal, és abból a pontból származik, amelyen a rögzített költségek felépítése megkezdődött.

- A vizsgált időszak bevételeit jellemző egyenes szerkezete a rendszerben (X, Y). A bevételeket akkor számítják ki, ha a termékek ára ebben az időszakban nem változik, és a kibocsátás egységes.

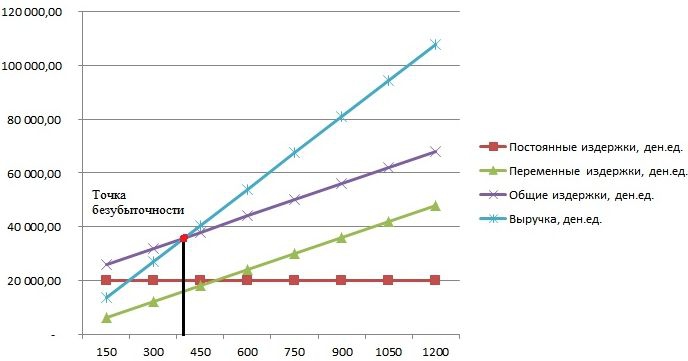

Az X tengelyre vetített közvetlen bevételek és a bruttó kiadások metszéspontja a kívánt érték - töréspont. Az alábbiakban példát mutatunk be a diagramra.

Példa: hogyan lehet felépíteni a break-even diagramot?

Az Excel program segítségével példát készíthetünk az értékesítési volumenek bevételektől és költségektől való funkcionális függőségének felépítésére.

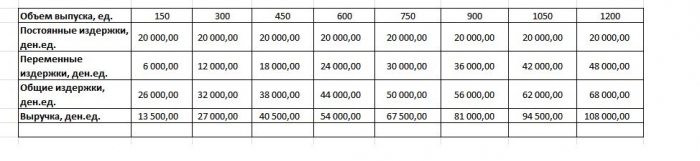

Az első dolog az, hogy a bevételre, a költségekre és az értékesítési mennyiségekre vonatkozó adatokat egy táblázatba foglalják össze.

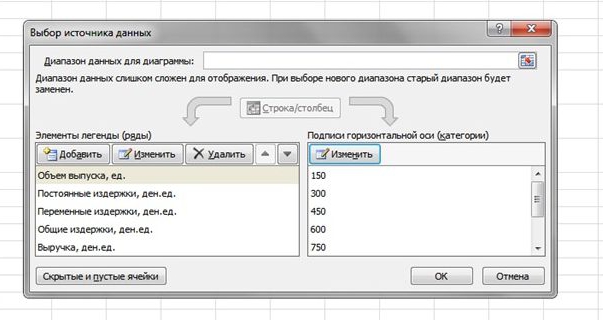

Ezután meg kell hívnia a "Chart with marker" funkciót az eszköztáron az "Insert" fül segítségével. Megjelenik egy üres ablak, a jobb egérgombbal kattintva egy olyan adattartományra, amely a teljes táblázat celláit tartalmazza. Az X tengely aláírása megváltozik a kimeneti adatok kiválasztásával. Ezután az "Adatforrás kiválasztása" ablak bal oldali oszlopában törölheti a kimeneti hangerőt, mivel ez egybeesik az X tengelygel. Az ábrán egy példa látható.

Ha a közvetlen bevételek és a bruttó költségek keresztezési pontját az abszcissza tengelyre vetíti, akkor körülbelül 400 egység volumenet kell egyértelműen meghatározni, ami jellemzi a vállalkozás áttörését. Vagyis, ha több mint 400 egység terméket értékesített, a vállalat pluszként dolgozik, és bevételt szerez.

Képlet példa

A feladat kezdeti adatait az Excel táblázatából vesszük. Ismert, hogy a termelés ciklikus és 150 egységnyi. A kibocsátás megfelel: rögzített költségek - 20.000 denad; változó költségek - 6000 den. ételek; bevétel - 13 500 den. u Ki kell számítani a kitörést.

- Egy egység gyártásának változó költségeinek meghatározása: 6000/150 = 40 den. u

- Egy megvalósult ár: 13 500/150 = 90 den. u

- Fizikai szempontból a kritikus térfogat: 20 000 / (90 - 40) = 400 egység.

- Értékben vagy a bevétel ebben a kötetben: 400 * 90 = 36 000 den. u

Az átalakuló ütemterv és a képlet egységes megoldást eredményezett a probléma megoldására - a termelés költségeit fedező minimális termelési mennyiség meghatározására. Válasz: 400 egységet kell kiadni az összes költség fedezésére, míg a bevétel 36 000,00 den lesz. u

Az építés korlátozásai és feltételei

Az értékesítés szintjének becslése egyszerűséggel, amellyel a termékek értékesítésének költségeit megtérítik, számos feltételezéssel érhető el a modell rendelkezésre állására vonatkozóan. Úgy gondolják, hogy a termelési és piaci feltételek ideálisak (és ez messze van a valóságtól). A következő feltételek elfogadhatók:

- Lineáris kapcsolat a kibocsátás és a költség között.

- Az összes előállított mennyiség megegyezik a megvalósított értékkel. Nincs kész készletek.

- A termékárak, valamint a változó költségek változatlanok.

- A berendezések beszerzésével és a gyártás megkezdésével kapcsolatos tőkeköltségek hiánya.

- Meghatározott időszakot fogadnak el, amelynek során az állandó költségek nem változnak.

A fenti feltételek miatt a töréspontot, amelynek egyik példáját figyelembe vették, elméleti értéknek tekintik a klasszikus modell kivetítésekor. A gyakorlatban a multinomenklatúrában végzett számítások sokkal bonyolultabbak.

Modellhiba

- Az értékesítés volumene megegyezik a termelés volumenével, és mindkét mennyiség lineárisan változik. Nem veszik figyelembe: az ügyfelek viselkedése, új versenytársak, a kibocsátás szezonalitása, azaz a keresletet befolyásoló összes körülmény. Az új technológiákat, berendezéseket, innovációkat és még sok más nem veszik figyelembe a kibocsátási mennyiségek kiszámításakor.

- A nettó egyenlő pozíció olyan piacokon alkalmazható, ahol állandó kereslet van és alacsony a verseny a versenytársakkal.

- Az inflációt, amely befolyásolhatja a nyersanyagok költségeit, a bérleti díjakat, nem veszik figyelembe, amikor a termékek egy árát meghatározzák a nettó egyenérték elemzés időszakára.

- A modell nem alkalmazható olyan kisvállalkozások számára, amelyekben a termékek eladása instabil.

A töréspont gyakorlati használata

Miután a vállalkozás szakemberei, közgazdászok és elemzők elvégezték a számításokat és elkészítették a break-even ütemtervet, a külső és belső felhasználók információkat gyűjtnek, hogy döntést hozzanak a vállalat további fejlesztéséről és a beruházásról.

A modell használatának fő céljai:

- A termékárak kiszámítása.

- A kibocsátás mennyiségének meghatározása, a vállalkozás jövedelmezőségének biztosítása.

- A fizetőképesség és a pénzügyi megbízhatóság szintjének meghatározása. Minél tovább van a kibocsátás a törés pontjától, annál magasabb a pénzügyi erőtartalék.

- Befektetők és hitelezők - a vállalat fejlesztési hatékonyságának és fizetőképességének értékelése.