Mint tudod, minden társaság nyereség céljából végzi tevékenységét. Csak akkor, ha ezt a célt elérik, a cég biztosítani tudja munkájának stabilitását és a bővítés alapját. A társaság nyereségét befektetett alapok osztalékának formájában fejezik ki. A társaság jövedelmezősége vonzza a befektetőket, hozzájárul tőkéjének növekedéséhez. A tevékenység egyik legfontosabb szempontja a breavenven koncepció. Ez az első lépés a számvitel, majd a gazdasági haszon felé. Fontoljuk meg tovább, hogy mi a mérlegelési pont.

Elméleti szempont

A közgazdaságtudományban a töréspontot úgy kell érteni, mint a vállalat normál állapotát egy modern versenypiacon, amelyet hosszú távú egyensúly jellemez. Ugyanakkor a gazdasági bevételt is figyelembe veszik - olyan jövedelmet, amelynél a cég költségei tartalmazzák a befektetett alapok átlagos piaci megtérülési rátáját. A társaság szokásos jövedelmét szintén figyelembe veszik. Ezen feltételezések alapján a hézag-pont meghatározása a következő:

- Ez az áruk értékesítési volumene, amelynél az értékesítésből származó nyereség teljes mértékben fedezi a gyártás költségeit, ideértve a saját eszközök átlagos piaci kamatát és a vállalkozói (normál) jövedelmet.

hatékonyságának

Ha a vállalat megkapja számviteli eredmény (az értékesítésből származó bevétel és az áruk kiadására vonatkozó készpénzköltségek egyenlege pozitív), az áttörési pontot gazdaságilag nem lehet elérni. Például a bevétel alacsonyabb lehet, mint a tőke átlagos piaci kamatlába. Ebből következik, hogy vannak más, jövedelmezőbb lehetőségek a saját eszközök használatához, amelyek lehetővé teszik, hogy több jövedelmet szerezzen. A vállalkozás áttörési pontja tehát kritériumként szolgál a vállalkozói tevékenység hatékonyságának értékeléséhez. Az a társaság, amely nem éri el, nem működik jól az uralkodó piaci körülmények között. De ez a tény természetesen nem tekinthető egyértelmű oknak, hogy a társaság kilépjen az üzletből. A társaság megszűnésének kérdésének megoldásához részletesen meg kell vizsgálni a költségszerkezetet.

A bevétel maximalizálása

Ez szükséges a vállalat optimális működéséhez. A maximalizálás folyamata a töréspont gazdasági szempontból történő kiszámítása. Ennek az eljárásnak a tanulmányozása során a következő fogalmakat alkalmazzák:

- Marginális bevétel. Ez azt az összeget jelöli, amellyel a társaság teljes nyeresége megváltozik, amikor az áruk outputja 1 egységgel növekszik.

- Határköltség. Azt fejezik ki, hogy az összköltségek változnak-e, ha a termelés 1-rel növekszik.

- Az összes átlagos költség a termelési egységre eső rögzített, változó és elsüllyedt költségeinek összege.

Egy bizonyos pillanattól kezdve (amikor az áruk meghatározott mennyiségét megállapítják) a változó költségek görbéje növekedni fog, a marginális jövedelem pedig csökkenni fog. A nyereség maximalizálása érdekében az alapvető kapcsolat a profit és a költségek között van, és a termelés 1-rel növekszik. Egyértelmű, hogy ha a határköltségek alacsonyabbak, mint a jövedelem, az áruk mennyiségének növekedésével a profit nagyobb lesz. Ha a költségek meghaladják a bevételt, akkor a kibocsátás csökkenése hozzájárul a jövedelem növekedéséhez. Így megfogalmazhatunk egy olyan kritériumot, amely alapján a haszon maximális lesz: azt akkor érik el, ha a bevételek és a költségek marginális mutatói megegyeznek.

Növekményes pont: hogyan kell kiszámítani?

Számos szempont van, amelyre különös figyelmet kell fordítani. Mindenekelőtt a probléma az, hogy meg kell határozni az áruk kritikus mennyiségét, amelyen a termelés megszakad. Három megközelítés létezik a probléma megoldására:

- Egyenlet.

- A marginális jövedelem megállapítása.

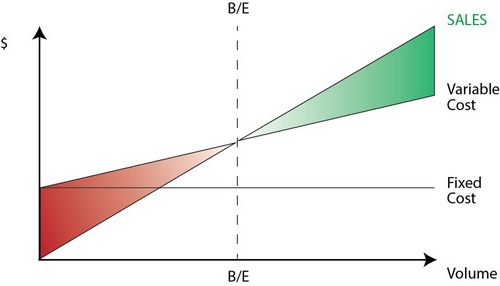

- Grafikus kép.

Különösen fontos lesz a feltevési pont elemzése (előrejelzés) a feltételezések változása szempontjából.

egyenlet

Ez a töréspontú módszer a következő sémát foglalja magában:

- Jövedelem - változó költségek - rögzített költségek = nettó eredmény.

Ez utóbbi mutató úgy nevezhető el, hogy P. P a kiadott árucikkek eladási ára, x az előállított és forgalomba hozott termékek mennyisége az adott időszakban, és a rögzített és b változó költségek. Ezeket a jelöléseket használva elkészítheti a következő egyenletet:

- P = P * x - (a + b * x) vagy P = (P - b) * x - a.

Az utolsó egyenlőség azt jelzi, hogy minden tényező fel van osztva olyan kritériumokba, amelyek függnek és nem függenek az értékesítés mennyiségétől. A paraméterek meghatározása során a költségeket elosztották eladott és gyártott termékekre. Ez a különbség a vezetői számvitel két megközelítésében a legjelentősebb: közvetlen költségek és abszorpciós költségek. Az utóbbi esetben a költségszámítást az összes költség megosztásával az eladott áruk és az egyenleg között kell elvégezni. Más szavakkal: az állandó költségek állományigényesek. A második módszer használatakor rögzített költségek teljes mértékben kapcsolódjanak a végrehajtáshoz. Az első egyenlet szerint könnyen kiszámolhatja a töréspontot. Ehhez hajtson végre egyszerű matematikai transzformációkat. A П = 0 feltételtől meghatározzuk az áruk előállításának volumenét, amelyen a társaság elérheti a fedezeti pontot. A képlet a következő:

- x0 = (P + a): (P - c) = a: (P - c).

példa

Vegyünk egy hipotetikus vállalatot, amely elektronikus alkatrészeket gyárt. Egy árucikk ára 5 ezer dollár, változó költségek (alkatrészek ára, alkalmazottak fizetése és így tovább) egy termékre - 4 ezer dollár, fix költségek - 20 ezer dollár. Megtaláljuk azt a maximális termelési mennyiséget, amelyen a társaság mértéke. A képlet a következő lenne:

- ho = 20 000: (5000 - 4000) = 20 (termelési egység).

A megállapított mennyiség felszabadításának és eladásának ideje megegyezik azzal az időszakkal, amelyre a rögzített költségek értékét meghatározzák. Az előző bekezdésben szereplő egyenlet segítségével meghatározhatja a kibocsátási mennyiség nagyságát, amelyet el kell érni egy adott nyereségmennyiség eléréséhez, amelyen elérni fogja a fedezeti pontot. Hogyan számolhatjuk meg például a társaság jövedelmét 10 ezer dolláron? Ehhez engedje fel:

- x = (10 000 + 20 000): (5000 - 4000) = 30 (egység).

Haszonkulcs

Ez a módszer az előző módszer módosított változatának tekinthető. A marginális nyereséget annak a jövedelemnek kell tekinteni, amelyet a vállalat egy termék kiadásakor kap. Egy példát használva találjuk meg:

5000 - 4000 = 1000 egységben.

A relevancia területének pontosabb ábrázolása érdekében fel kell sorolni azokat a feltételezéseket, amelyeket a leírt modellek felépítéséhez használnak.

Általános költségek és bevételek

Ezeknek a mutatóknak a viselkedése lineáris a relevancia keretein belül és szigorúan meghatározva. Ez a rendelkezés csak akkor igaz, ha a kibocsátás változása kicsi az előzőekhez képest piaci kapacitás ennek a terméknek. Ellenkező esetben megsérül a kimeneti mutatók és a bevétel függőségének linearitása.

kiadások

Minden költséget fel lehet osztani fix és változó költségekre. Az előbbiek a relevancia keretein belül függetlenek a kibocsátástól. Ez a feltételezés nagyban megkönnyíti az elemzést. Mindemellett jelentősen korlátozza a relevancia hatályát.Valójában ezen feltételezés alapján a mennyiséget a rendelkezésre álló állóeszközök korlátozzák. Lehetetlen azonban ezeket növelni vagy bérelni. Reálisabb az a feltételezés, hogy az állandó költségek szakaszosan változnak. De ez nagymértékben bonyolítja az elemzést, mivel a teljes költség ütemezése megszakad. A változó költségek a kibocsátás szempontjából függetlenek a relevancia részeként. Valójában értéküket a termelési mennyiség függvényében mutatják be, mivel a tényezők maximális termelékenysége csökken. Ebben a tekintetben a rögzített költségeknek a kibocsátás mennyiségétől való függetlenségének feltételezése mellett a változó költségek növekedésével növekednek.

Értékesítési ár

A legsebezhetőbb pontot annak a feltételezésnek, hogy ez is változatlan marad. Ennek oka az a tény, hogy az eladási ár nem csak közvetlenül függ a vállalat munkájától, hanem a piaci kereslet szerkezetétől, a versenytársak tevékenységétől és így tovább. A mutató változására jelentős hatást gyakorolnak a vállalkozás költségei a termékek promóciójára, az értékesítési hálózat kialakítására és még sok másra. Ezért tehát meg kell vizsgálni számos tényezőt, amely befolyásolja a későbbi értékelést. De egy ilyen elemzés meglehetősen bonyolult, és egyéni megközelítést igényel egy adott helyzetben.

Egyéb feltételezések

Az a feltevés, hogy a gyártásban használt szolgáltatások és anyagok változatlanok maradnak, szintén ellentmondásos. Ez azonban nagyban megkönnyíti az értékelést. A következő feltételezések szintén érvényesek:

- A teljesítmény nem változik.

- A szerkezetben nincs eltolódás. Ennek a feltételezésnek az értelme, hogy részletesebben foglalkozzunk. A fentiekben egy árucikk kiadását fontolgattuk. Ennek megfelelően nem voltak problémák a különféle termékek költségeinek elosztásában, áruk meghatározásában vagy az adott gyártási struktúra hatékonyságának meghatározásában. A variabilitás körülményei között az értékelés további kritériumok alkalmazását igényli. Az értékesítés áttörési pontját pontosan csak az áruk kiadásának speciális struktúrája határozza meg.

- Csak a gyártott áruk mennyisége releváns hatással van a költségekre. Ez a feltételezés különösen fontos az elemzés szempontjából. Ebben az esetben figyelmen kívül kell hagynunk a külső tényezők befolyását, és az állandó költségekbe be kell vonnunk minden olyan költséget, amely nem függ a termékek mennyiségétől.

- A termelési és értékesítési volumen megegyezik, vagy a kezdeti és a végleges készletek változásai jelentéktelenek.

Érzékenységi besorolás

A fenti feltételezéseknek kevés hasznuk van a való világban. Érzékenységi elemzéssel azonban adaptálhatók a valósághoz. Ez a módszer a "mi fog történni, ha ..." alkalmazását foglalja magában. Ennek keretében választ kaphatunk arra a kérdésre, hogy hogyan változik az eredmény, ha az eredetileg megfogalmazott feltételezéseket nem teljesítik, vagy megváltozik a velük fennálló helyzet. A biztonsági tartalék eszközként szolgál az elemzés során. Ez a bevétel összegét képviseli, amely alacsonyabb, mint a töréspont. Ez az összeg megmutatja azt a korlátot, ameddig a jövedelem csökkenhet, így nincs mínusz. Az alapfeltevések megfogalmazása után a kezdeti feltételezésekben bekövetkező változásokra meg kell határozni a biztonsági tartalék és az ebből származó marginális jövedelem korrekcióit. A vezetői számvitelben folyamatosan értékelik a költségek viselkedését, és időszakonként meghatározzák a haszonélvezési pontot. Az érzékenység lényege, hogy a tolerancia függvényében rugalmasságot generál.

Költség- és árbecslések a jövőbeli időszakokra

A működő vállalat ezeket a mutatókat saját statisztikáiból és a termelési költségek viselkedéséből veszi ki, figyelembe véve a gazdaság várható változásait. Különösen a szezonális ingadozásokat, a versenytársak tevékenységét, a helyettesítő termékek megjelenését (különösen a csúcstechnológiás piacokon) kell figyelembe venni. Az új vállalatok nem támaszkodhatnak tapasztalataikra, mert hiányzik. Így számukra a számítás analógia útján releváns lesz az iparágban már létező cégekkel. Emellett különféle háttérinformációkat is felhasználhat. A legnehezebb egy olyan társaság létrehozása, amely nem létező ágazatban fog működni. Ebben az esetben alapos költségmérési, marketing kutatást kell végezni. Az ilyen cégek számára tanácsos a költség plusz árat alkalmazni. Az árat ebben az esetben úgy határozzuk meg, hogy rögzített különbözetet adunk hozzá a költségek összegéhez. Ebben a kiviteli alakban a marginális jövedelem nagysága ismert, ezért a töréspont könnyen megtalálható.

következtetés

A töréspont megállapításának módszereit figyelembe véve tehát feltételezzük, hogy a termék egység előállításának költségei és az eladási ár külső tényezőkként működnek. Más szavakkal, ameddig a szükséges mutató meg nem található, ezek az értékek ismertek és nem változtathatók meg. Ezeknek a kulcsfontosságú paramétereknek a meghatározása, mélyreható elemzése lehetővé teszi, hogy felfedezzék a társaság mérlegelési arányának tervezését.