Egy vállalkozás alapításának célja - egy vállalkozás megnyitása, üzem építése a tervezett termékek későbbi kiadásával - profitszerzés. De növekedj személyes jövedelem jelentős költségeket igényel, és nemcsak erkölcsi, hanem pénzügyi szempontból is. A gazdaság bármely termékének előállítására fordított összes készpénzkiadást költségeknek nevezzük. A veszteségek nélküli működéshez tudnia kell az áruk / szolgáltatások optimális mennyiségét és a kiadásukhoz elköltött pénzt. Ehhez kiszámítják az átlagos és a határköltségeket.

Átlagos költség

Növekedéssel a termelés mennyisége attól függően nőnek a költségek a termékekben: alapanyagok, a fő munkások fizetése, villamos energia és mások. Ezeket változónak nevezik, és az áruk / szolgáltatások különböző kibocsátási mennyiségeitől függnek egymástól. A termelés kezdetén, amikor az előállított termékek mennyisége kicsi, a változó költségek jelentősek. A termékek számának növelésekor a költségszint csökken, mivel a méretgazdaságosság előfordul. Vannak olyan kiadások, amelyeket egy vállalkozó visszakövetel, még akkor is, ha az áruk nulla kimenetét mutatják. Az ilyen költségeket állandónak nevezzük: közművek, bérleti díjak, az adminisztratív személyzet fizetése.

A teljes költség az előállított áruk egy adott összegének összes költsége. Ám az árucikkek létrehozásának folyamatába fektetett gazdasági költségek megértése érdekében szokás az átlagos költségekhez fordulni. Vagyis a teljes költség / hányados hányadosa megegyezik az átlagos költségek értékével.

Határköltség

Az egyik árucikk eladására elköltött pénzeszközök értékének ismeretében nem lehet azt állítani, hogy a kibocsátás további 1 egységgel történő növekedésével az összköltségek növekedése kíséri az átlagos költségek értékét. Például 6 cupcake előállításához 1200 rubelt kell befektetnie. Azonnal könnyű kiszámítani, hogy egy sütemény költsége legalább 200 rubel legyen. Ez az érték megegyezik az átlagos költséggel. De ez nem jelenti azt, hogy egy újabb sütés elkészítése 200 rubelt fog magasabbra fizetni. Ezért az optimális termelési mennyiség meghatározásához meg kell tudni, mennyi pénzt kell befektetni ahhoz, hogy a termelés egy egységnyi árral növekedjen.

A társaság határköltségei közgazdászok segítségére kerülnek, amelyek segítenek látni az áruk / szolgáltatások kiegészítő egységének létrehozásával járó összes költség növekedését.

számítás

Tagállamok - egy ilyen megnevezés a gazdaságban marginális költségekkel jár. Ezek megegyeznek az összes kiadás magánnövekedésével a volumen növekedésével. Mivel a teljes költségek rövid távú növekedését az átlag növekedése okozza változó költségek a képlet formája lehet: MS = ΔTS / Δvolume = Δ átlagos változó költségek / Δvolume.

Ha az egyes kibocsátási egységeknek megfelelő bruttó kiadások értéke ismert, akkor a határköltségeket a teljes költség két szomszédos értékének különbségével számolják.

A marginális és az átlagos költségek viszonya

Az üzleti tevékenységekkel kapcsolatos gazdasági döntéseket marginális elemzés után kell meghozni, amely marginális összehasonlításokon alapul. Vagyis az alternatív megoldások összehasonlítása és hatékonyságának meghatározása a költségek növekedésének felmérése útján történik.

Az átlag és a határköltségek összekapcsolódnak, és az egyiknek a másikhoz viszonyított változása okozza a kibocsátás mennyiségének kiigazítását. Például, ha a határköltségek alacsonyabbak az átlagnál, akkor érdemes növelni a kibocsátást.Érdemes megállítani a termelés növekedését, ha a határköltségek meghaladják az átlagot.

Az egyensúly olyan helyzetben van, amikor a határköltségek megegyeznek az átlagos költségek minimális értékével. Vagyis nincs értelme tovább növelni a termelést, mivel a többletköltségek növekedni fognak.

menetrend

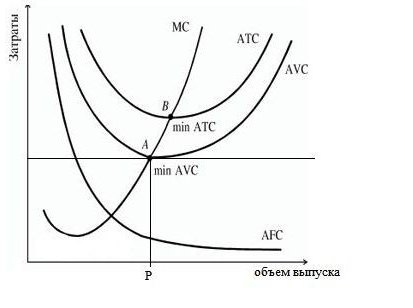

Az alábbi ábra a vállalat költségeit mutatja, ahol az ATS, AFC, AVC az átlagos összesített összeg, rögzített és változó költségek volt. A határköltség-görbét MS-nek nevezzük. Konvex alakú az abszcissza tengelyhez viszonyítva, és a minimum pontokon keresztezi az átlagos változók és az összköltségek görbéit.

Az átlagos állandó költségek (AFC) grafikonon belüli viselkedése alapján arra a következtetésre juthatunk, hogy a termelés méretének növelése csökkenti őket, amint azt korábban már említettük, a méretgazdaságosság hatása van. Az alközpont és az AVC közötti különbség tükrözi a rögzített költségeket, folyamatosan csökken, az AFC megközelítése miatt az abszcissza tengely felé.

Az áruk előállításának egy bizonyos mennyiségét jellemző P pont megfelel a vállalkozás piaci egyensúlyi helyzetének. Ha továbbra is növeli a hangerőt, akkor a költségeket profitnak kell fedeznie, mivel ezek hirtelen növekedni kezdenek. Ezért a cégnek az R ponton kell a volumenre összpontosítania.

Marginális bevétel

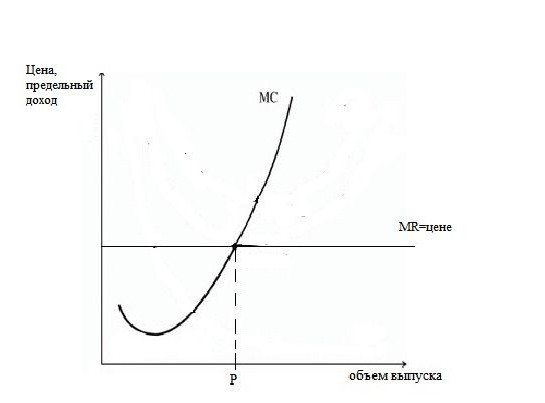

A termelési hatékonyság kiszámításának egyik megközelítése a határköltségek összehasonlítása a marginális bevételekkel, ami megegyezik a készpénz növekedésével az eladott áruk minden további egysége után. A termelés bővülése azonban nem mindig jár a nyereség növekedésével, mivel a költségek dinamikája nem arányos a mennyiséggel, valamint a kínálat, a kereslet és ennek következtében az árcsökkenés növekedésével.

Egy vállalkozás határköltsége megegyezik a termék árával, levonva a marginális bevételgel (MR). Ha a határköltség alacsonyabb, mint a marginális bevétel, akkor a termelést kibővíteni lehet, ellenkező esetben csökkenteni kell. Összehasonlítva a határköltségeket és a jövedelmet, a kibocsátás volumenének minden értékére meghatározhatja a minimális költség és a maximális profit pontját.

Nyereség maximalizálása

Hogyan lehet meghatározni a termelés optimális méretét, lehetővé téve a profit maximalizálását? Ezt meg lehet tenni a határbevétel (MR) és a határköltség (MS) összehasonlításával.

Mindegyik előállított új termék marginális bevételt ad az összes bevételhez, de a határköltségekkel növeli az általános költségeket is. Bármely termelési egységet, amelynek marginális jövedelme meghaladja a határköltségeit, el kell készíteni, mivel a cég több jövedelmet fog kapni ennek az egységnek az értékesítéséből, mint amennyivel járul hozzá a költségekhez. A termelés nyereséges mindaddig, amíg az MR> MS, de a termelés növekedésével a csökkenő hozamok miatt a növekvő határköltségek a termelés veszteséges lesz, mivel ezek meghaladják a marginális bevételt.

Tehát, ha MR> MS, akkor a termelést ki kell terjeszteni, ha MR Jellemzők a határértékek egyenlőségének szabályának használatakor: Tiszta verseny esetén, amikor az ár megegyezik a marginális bevétellel, az ütemezés a következő. A határköltségek, amelyek görbéje az abszcissa tengelyével párhuzamos vonalat keresztezi, amely az áruk árát és a marginális bevételt jellemzi, egy pontot jelentenek, amely az optimális értékesítési volumenet mutatja. A gyakorlatban vannak olyan idők, amikor üzletet vállalnak, amikor egy vállalkozónak nem a profit maximalizálására, hanem a veszteségek minimalizálására kell gondolkodnia. Ez akkor fordul elő, amikor a termék ára csökken. A termelés leállítása nem a legjobb megoldás, mivel állandó költségeket kell fizetni. Ha az ár kisebb, mint a bruttó átlagköltségek minimális értéke, de meghaladja az átlagos változók értékét, akkor a döntéshozatalnak a határértékek (jövedelem és költségek) átlépésével kapott áruk felszabadításán kell alapulnia. Ha a tisztán versenyképes piacon a termékek árai a vállalat változó költségei alá estek, akkor a vezetőségnek felelősségteljes lépést kell tennie, és ideiglenesen le kell állítania az áruk értékesítését, amíg az azonos javak költsége a következő időszakban növekszik. Ez lendületet ad az alacsonyabb kínálat miatt a növekvő keresletnek. Példa erre a mezőgazdasági cégek, amelyek termékeket az őszi-téli időszakban, és nem közvetlenül a betakarítás után értékesítik. Azon időszakot, amely alatt a vállalkozás termelési kapacitása megváltozhat, hosszú távú időszaknak nevezzük. A cég stratégiájának tartalmaznia kell a jövőbeli költségek elemzését. A hosszú időszakban a hosszú távú átlag- és határköltségeket is figyelembe veszik. A termelési kapacitások bővítésével megfigyelhető az átlagos költségek csökkenése és a mennyiségek egy bizonyos pontig történő növekedése, majd a termelési egységre eső költségek növekedni kezdenek. Ezt a jelenséget méretgazdaságosságnak nevezik. A vállalkozás hosszú távú marginális kiadása az összes költség változását mutatja a kibocsátás növekedésével összefüggésben. Az átlagos és a marginális kiadások görbéi az időben hasonlóak a rövid távú időszakhoz. A fő stratégia hosszú távon ugyanaz - ez a termelési mennyiségek meghatározása az MS = MR egyenlőség révén.

A társaság egyensúlyának grafikus ábrázolása

Hosszú távú költségek