Az üzleti egység monetáris értékelése jövedelem. A mutató növekedésével megjelenik: a társaság további fejlődésének lehetősége, a termelés bővítése és az áruk / szolgáltatások termelésének növekedése. A profit maximalizálása és az optimális outputmennyiség meghatározása érdekében a menedzsmentben marginális elemzést alkalmaznak. Mivel a nyereségnek nem mindig van pozitív tendenciája az áruk / szolgáltatások termelésének növekedésével, ezért kedvező helyzet alakulhat ki egy cégnél, ha a határbevétel nem haladja meg a határköltségeket.

nyereség

Jövedelemnek nevezzük azokat az alapokat, amelyek egy adott időszakban adóztatás előtt lépnek be a társaság számlájára. Vagyis ha ötven egységnyi árut értékesít 15 rubel áron, akkor a gazdasági egység 750 rubelt fog kapni. Annak érdekében, hogy termékeit a piacon kínálja, a vállalkozás beszerzett néhány termelési tényezőt és munkaerő-forrásokat. Ezért a vállalkozói tevékenység végső eredményét profitmutatónak kell tekinteni. Ez megegyezik a teljes jövedelem és az összes költség különbségével.

Egy ilyen elemi matematikai képletből következik, hogy a profit legnagyobb értékét a jövedelem növekedésével és a költségek csökkentésével lehet elérni. Ha a helyzet megfordul, akkor a vállalkozó veszteségeket szenved.

A jövedelem típusai

A nyereség meghatározásához a „teljes jövedelem” fogalmát használták, amelyet összehasonlították az azonos típusú költségekkel. Ha emlékeztetünk a költségekre, és figyelembe vesszük azt a tényt, hogy a két mutató összehasonlítható, akkor könnyű kitalálni, hogy a vállalat kiadási típusa szerint hasonló jövedelemformák vannak-e.

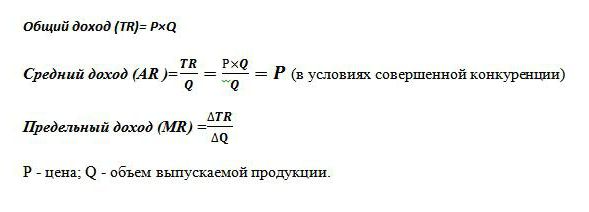

A teljes bevételt (TR) az ár árának és az eladott egységek mennyiségének szorzataként kell kiszámítani. A teljes nyereség meghatározására szolgál.

A marginális bevétel a kiegészítő pénzösszeg teljes jövedelem egy további egység eladásából származik. A világ gyakorlatában MR-nek nevezik.

Az átlagos bevétel (AR) azt a készpénzmennyiséget mutatja, amelyet a vállalat egy kibocsátási egység eladásából kap. A körülmények között tökéletes verseny Ha egy termék ára változatlan marad az értékesítési volumen ingadozásain, akkor az átlagos jövedelem mutatója megegyezik e termék árával.

Példák a különböző jövedelmek meghatározására

Ismert, hogy a cég kerékpárokat árusít 50 ezer rubel áron. Havonta 30 darab készül. kerekes járművek.

A teljes bevétel 50x30 = 1500 ezer rubel.

Átlagos jövedelem a teljes bevétel és a kibocsátás volumenének hányadától számolják, tehát a kerékpárok állandó árán AR = 50 ezer rubel.

A példában nincs információ a termékek különféle költségeiről. Ebben az esetben a marginális jövedelem megegyezik az átlagos jövedelemmel és ennek megfelelően az egyik kerékpár árával. Vagyis ha a társaság úgy döntött, hogy 31-re növeli a kerekes járművek gyártását további áruk állandó költségével, akkor MR = 50 ezer rubel.

De a gyakorlatban egyetlen iparág sem rendelkezik a tökéletes verseny jellemzőivel. A piacgazdaság e modellje ideális, és gazdasági elemzés eszközeként szolgál.

Ezért a termelés bővülése nem mindig befolyásolja a profit növekedését. Ennek oka a költségek eltérő dinamikája és az a tény, hogy a kibocsátás növekedése az eladás árának csökkenését vonja maga után. Növekszik a kínálat, csökken a kereslet, ennek eredményeként csökken az ár is.

Például a kerékpárok gyártásának növelése 30 db-ról. akár 31 dbhavonta az áruk ára 50 ezer rubeltől csökkent. legfeljebb 48 ezer p. Akkor a társaság marginális bevétele -12 ezer p volt:

TR1 = 50 * 30 = 1500 ezer p;

TR2 = 48 * 31 = 1488 ezer rubel;

TR2-TR1 = 1488-1500 = - 12 ezer oldal.

Mivel a jövedelem növekedése negatív volt, ezért a nyereség nem fog növekedni, és jobb, ha a vállalat havonta 30 egységnyi kerékpárgyártást hagy maga után.

Átlagos és határköltség

Annak érdekében, hogy a gazdálkodásból származó gazdasági tevékenységek maximális haszonhoz jussanak, megközelítést alkalmaznak arra, hogy két mutató összehasonlítása alapján meghatározzák az output optimális mennyiségét. Ez a marginális bevétel és határköltség.

Ismeretes, hogy növekvő termelési volumen, növekvő villamosenergia-költségek, bérek és nyersanyagok. Ezek a gyártott termékek mennyiségétől függnek, és változó költségeknek nevezik őket. A termelés kezdetén jelentősek, és az áruk termelésének növekedésével szintje a méretgazdaságosság miatt csökken. összeg rögzített és változó költségek jellemzi a teljes költségek mutatóját. Határozza meg az áru egység előállításához befektetett összegek összegét, segítse az átlagos költségeket.

Határköltség lehetővé teszi, hogy megnézze, mennyi pénzt költ a társaság egy további termék / szolgáltatás előállításához. Megmutatják a teljes gazdasági kiadás növekedésének és a termelési mennyiségek különbségének arányát. MS = TC2-TC1 / 2. kötet - 1. kötet.

A kibocsátási mennyiségek kiigazításához szükséges a marginális és az átlagos költségek összehasonlítása. Ha kiszámítják a termelés növelésének megvalósíthatóságát, amikor a marginális beruházások meghaladják az átlagköltségeket, akkor a közgazdászok pozitív választ adnak a vezetés tervezett intézkedéseire.

Az aranyszabály

Hogyan határozhatom meg a maximális profitösszeget? Kiderül, hogy elegendő a határbevételeket összehasonlítani a határköltségekkel. Minden egyes előállított termék egységnyi bevételt marginális bevételgel, az összköltségeket pedig marginális bevételekkel növeli. Mindaddig, amíg a határjövedelem meghaladja a hasonló költségeket, addig egy kiegészítően előállított termelési egység értékesítése profitot és eredményt hoz az üzleti egység számára. De amint a csökkenő visszatérítések törvénye érvénybe lép, és a határköltségek meghaladják a határbevételeket, úgy határoznak, hogy abbahagyják a termelést olyan mennyiségben, amelyben az MC = MR feltétel teljesül.

Ez az egyenlőség az aranyszabály az optimális eredmény meghatározásakor, de az egyik feltétel: a termék árának meg kell haladnia az átlagos változó költségek minimális értékét. Ha rövid távon a feltétel teljesül, amikor a határjövedelem megegyezik a határköltségekkel, és a termék ára meghaladja az átlagos összköltséget, akkor a nyereség maximalizálása lehetséges.

Példa az optimális teljesítmény meghatározására

Az optimális mennyiség analitikai számításaként fiktív adatokat veszünk, amelyeket a táblázat mutat be.

| Térfogat, egységek | Ár (R), dörzsölje. | Jövedelem (TR), dörzsölje. | Költségek (TS), dörzsölje. | Profit (TR-TC), dörzsölje. | Marginális bevétel, rubel | Határköltség, dörzsölje. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Amint az az táblázatból látható, a társaságnak a hiányos verseny modellje van, amikor a kínálat növekedésével a termékek ára csökken, de nem marad változatlan. A jövedelmet a mennyiség és az ár értékének szorzataként számolják. A teljes költségeket eredetileg tudták, és a jövedelem kiszámítása után segített meghatározni a nyereséget, azaz a különbség a két mennyiség között.

A költségek és a jövedelem határértékeit (a táblázat utolsó két oszlopát) a megfelelő bruttó mutatók (jövedelem, költségek) különbségének hányadosaként számoltuk. Mindaddig, amíg a vállalkozás outputja 40 egység áru, a maximális nyereséget betartják, és a határon felüli költségeket hasonló bevételek fedezik. Amint az üzleti egység 50 egységre növelte a kibocsátást, olyan helyzet alakult ki, hogy a költségek meghaladják a jövedelmet.Az ilyen termelés veszteséges lett a vállalkozás számára.

Az összes, marginális bevétel, valamint az áruk és bruttó költségekre vonatkozó információk segítettek meghatározni a kibocsátás azon optimális mennyiségét, amelynél a maximális profit megfigyelhető.