A hozzáadottérték-adó nagyon fontos közvetett adó. Sok országban ez a költségvetés bevételi oldalának legalább egynegyede. Ebben a cikkben megvizsgáljuk a kapott és kiadott előlegek HÉA-elszámolási eljárását, valamint az adó oroszországi történetét.

Betéti ÁFA feldolgozás és előlegfizetések

Az egyik folyamatosan megjelenő igény a héa-betétek feldolgozása.

Ennek oka lehet az a tény, hogy különféle típusú betétek léteznek, amelyek mindegyikére eltérő HÉA-szabályok vonatkoznak. Általában az adópont szabályait vesszük figyelembe. Az adóhivatal az az idő, amely alatt a jövedelemadó eltűnik, és a hozzáadott érték visszatérítésre kerül.

A vállalkozás különféle kereskedelmi megállapodásokkal köthet ilyen kifizetéseket, például:

- előleg kifizetése;

- kölcsönök eladása;

- időszakos fizetések folyamatos szállításokért;

- bérelt áruk biztonsági letétei.

Ezeket az alábbiakban tárgyaljuk, valamint néhány különös intézkedést. A HÉA visszaállítása a kibocsátott előlegből egy nagyon nehéz gazdasági téma, sok hibája van.

Előlegek és betétek

Az előleg, vagy a betét az az eladási ár töredéke, amelyet az ügyfél fizet az üzleti vállalkozásnak, mielőtt árut vagy szolgáltatást ad nekik.

Az adó tétel, ha az előleget a következők függvényében teljesítik, úgy néz ki:

- Az előlegre vonatkozó számla kelte

- az előleg beérkezésének dátuma.

Az előleg befizetéséért fizetendő HÉA beleszámít a visszatérítésbe abban az időszakban, amikor adózási pont merül fel.

Ha az ügyfél a fennmaradó összeget kifizeti, mielőtt az árukat kiszállítják vagy a szolgáltatásokat teljesítik, akkor a következő adócikk kerül létrehozásra, amikor a következő történik:

- számla kelte;

- a kapott egyenleg kifizetése.

Így a HÉA-nak szerepelnie kell a mérlegben, amikor egy új adópont felmerülésekor visszatér. Azt is láthatja, hogy a héa-számla a vásárlók előlegeiből meglehetősen gyakori.

Visszatérítendő betétek

A vállalkozás felkérheti ügyfeleit, hogy fizessenek be letétet áruk vásárlásakor. Betét befizetésekor az adót nem számítják fel:

- teljes mértékben visszajutott az ügyfélhez, amikor az árut biztonságosan visszaküldik;

- az Ön által tárolt veszteség vagy kár megtérítése érdekében.

Forex betétek

Ha az ügyfelet felszólítják az áru vagy szolgáltatás befizetésére, de nem vásárolja meg, vagy nem használja a szolgáltatást, dönthet úgy, hogy megtartja a betétet. Általában az a megállapodás, hogy az ügyfél előzetesen megállapodik vele, és ez része az eladás feltételeinek. Ez az elrendezés elveszett néven ismert. Ez gyakran akkor fordul elő, amikor például a szállodai vállalkozás a szobafoglalási díjat számítja fel.

Az áfát befizetéskor be kell jelenteni, vagy számla kiállításakor, attól függően, hogy melyik következik be előbb.

Amennyiben a betét megtakarításra kerül (mivel az ügyfél meggondolja magát a termékkel vagy szolgáltatással kapcsolatban, és már nem akarja őket), akkor a HÉA nem kerül felszámításra, mivel a kézbesítés nem történt meg. Ha a jövedelemadót már bejelentették, a vállalkozásnak a következő áfa-visszatérítéskor módosítania kell a fennmaradó letét összegét. Ha az eladás folytatódik, az előleg szabályai érvényesek.

Folyamatos ellátás

Ha folyamatosan nyújt szolgáltatásokat, és rendszeresen vagy véletlenszerűen fizet, akkor adópont kerül létrehozásra minden HÉA-számla kiállításakor vagy a fizetés kézhezvételekor, attól függően, hogy melyik következik be előbb.

Ha a kifizetéseket rendszeresen teljesítik, akkor a társaság bármilyen időszak elején számolhat fel héa-számlát az év folyamán esedékes összes kifizetésre (feltéve, hogy egynél több fizetés történt). Ha az időszak elején úgy határoznak, hogy számlát állít ki, akkor a fizetés vagy a kézhezvétel napjának megjelöléséig nem kerül beszámításra áfa minden fizetésnél, attól függően, hogy melyik következik be előbb. Ebben az esetben az előlegekből származó HÉA-számlát más szabályok szerint veszik figyelembe. Itt már függ annak az államnak az adórendszere, amelyben ilyen helyzet alakult ki.

Hitel és feltételes értékesítés

Itt a szabályok összetettebbé válhatnak:

- A kölcsön eladása olyan termékek eladását jelenti, amelyek azonnal az ügyfél birtokává válnak, de az árat részletekben fizetik.

- Feltételes eladás esetén az árut az ügyfélnek szállítják, ám az eladó teljes tulajdonában marad, amíg teljes összegben meg nem fizetik.

A kölcsön vagy feltételes értékesítés adópontját akkor hozzák létre, amikor az árukat vagy szolgáltatásokat az ügyfélnek átadják. Ez a fő adópont, és akkor meg kell fontolnia az ÁFA-t az áruk teljes költségén.

Ez az adó alapja túlterhelhető, és létrejön a tényleges adó pont, ha a vállalkozás:

- áru vagy szolgáltatás kézbesítése előtt számlát állít ki vagy fizetést kap;

- a HÉA-számlát állítja ki az alapadó pontját követő 14 napon belül.

Hitelértékesítés, amikor finanszírozást nyújtanak az ügyfélnek

Ha az árut hitelként kínálják az ügyfélnek, és a pénzügyi társaság nem vesz részt, a szállító maga finanszírozza a kölcsönt. Ha a hitelminősítést az ügyfélnek kiállított számla esetében külön tüntetik fel, akkor az adómentes. Ezenkívül mentesülnek a kölcsönökkel kapcsolatos egyéb díjak is, például adminisztrációs, dokumentációs vagy felvételi díjak. A HÉA azon áruk teljes értékén jelenik meg, amelyeket ebben az időszakban adóvisszatérítés céljából szállítottak.

Ha az árukat vagy szolgáltatásokat kamatmentes kölcsönként nyújtják úgy, hogy az ügyféllel megállapodnak abban, hogy egy meghatározott időtartamra fizetik meg őket kamatuk felszámítása nélkül, akkor az áfát a teljes eladási áron számolják el a kézbesítéskor.

Hitel-értékesítés pénzügyi társaságnál

Amikor egy vállalkozás hitelértékesítést folytat pénzügyi vállalkozással, az utóbbi vagy:

- Például akkor válik az áruk tulajdonosává, ha a vásárlást az adásvételi szerződés finanszírozza.

- Például nem válik a termék tulajdonosává, ha a vásárlást kölcsönszerződés útján finanszírozzák.

Adásvételi szerződések

Ha egy pénzügyi társaság az áruk tulajdonosává válik, akkor a vállalkozás az árukat a pénzügyi társaságnak szállítja, nem pedig az ügyfelet. A hitel nyújtása díjat nem számít fel, így az eladó az árut az áruk költségén veszi figyelembe a pénzügyi társasághoz történő kézbesítéskor. A pénzügyi társaságoktól az ügyfeleknek bemutatott jutalékok általában HÉA-val terhelik.

Hitelmegállapodások

Ha a pénzügyi társaság nem válik az áruk tulajdonosává, a szállító közvetlenül eladja az árut ügyfelének. Egy vállalkozás nem szállít árut egy pénzügyi társaságnak, bár ez utóbbi közvetlenül fizethet az eladónak. A HÉA eladási áron fizetendő az ügyfél számára, még akkor is, ha az eladó kisebb összeget kap a pénzügyi társaságtól. Az ügyfél és a pénzügyi vállalat közötti kölcsönnyújtási szerződés teljesen különálló ügylet az áruk eladására.

Cash flow chart

Ha egy vállalkozás készpénzszámviteli rendszert használ, akkor figyelembe veszi a kimeneti adót. Amikor az ügyfeleknél fizetést kap, ha nem visszatérítendő betét, akkor a HÉA elszámolásának eljárása ebben az esetben nem változik.

tulajdon

Az ingatlanügyletek során óvatosan kell eljárni a betéteknél. Ez különösen akkor fontos, ha az ingatlanot aukción vásárolják meg.

Ezek az észrevételek csak azon ingatlan vásárlására vonatkoznak, amelyre héát vetnek ki (adóköteles kereskedelmi ingatlan).Ha letétet fizetnek az érdekelt feleknek, ügyvédek számlájának vagy letéti számlájának (általában csere során), és az eladó a befejezésig nem fér hozzá ehhez a pénzhez, adópont nem jön létre.

Egyébként minden előleget a fent leírtak szerint dolgoznak fel, és adózási pontot hoz létre, amelyen a kibocsátott adó a betét összegétől függ. Az aukción szereplő eladók tévesek lehetnek ezekben a szabályokban. Ha nem hoztak létre más adópontot, akkor ki kell tölteni a jövedelemadót.

Utazásszervezői fedezeti rendszer (TOMS)

A TOMS egyértelmű betéti szabályokkal rendelkezik. A szokásos HÉA-szabályok szerint adózási tétel általában számla kiállításakor vagy kifizetés kézhezvételekor merül fel (a fentiek szerint). A TOMS-nál a szokásos kiszállítási idő az indulás vagy az első alkalmazás időpontja. Egyes esetekben ezt azonban felülbírálják. Ha az utazásszervező egynél több fizetést kap, akkor lehet, hogy több adópontja van. Minden alkalommal, amikor az eladási ár több mint 20% -át fizetik meg, ehhez az összeghez adópont kerül létrehozásra.

Ez a rendszer minden egyes alkalommal létrejön, amikor az eddig beérkezett kifizetések (és amelyeket még nem vettünk figyelembe) meghaladják a 20% -ot. Vannak lehetőségek a betétekre, amelyeket a TOMS-szel való együttműködéskor fogadnak, ezért konkrét ajánlásokat kell keresnie.

Áfa regisztráció

A regisztrációhoz szükséges forgalom kiszámításakor figyelembe kell venni azokat a betéteket, amelyek adózási pontot hoznak létre a „történelmi” tesztben. Gondoskodni kell arról is, hogy egy nagy letét nem indítja el a HÉA azonnali regisztrációját a „jövőbeli” teszt miatt. Ha bármikor várható, hogy a következő hónapban a bevétel maga meghaladja a forgalom korlátját, és most például 85 000 fontot jelent, akkor a regisztráció dátuma ennek a 30 napos időszaknak a kezdete.

Rögzített kamatú rendszer

A vállalkozás a rögzített kamatot alkalmazza a kapott betét értékére (ha az nem fizetendő vissza). A legtöbb esetben a számla kiállítását figyelmen kívül lehet hagyni, ha figyelembe vesszük annak a lehetőségét, hogy a pénztárgép változatát fix kamatú rendszerben használják. A fizetett előlegek utolsó HÉA-rendszerében az lehet akár több, mint rögzített kulcs nélkül, vagy ennél kevesebb, mindez az áruk költségétől, az áruk típusától és így tovább függ.

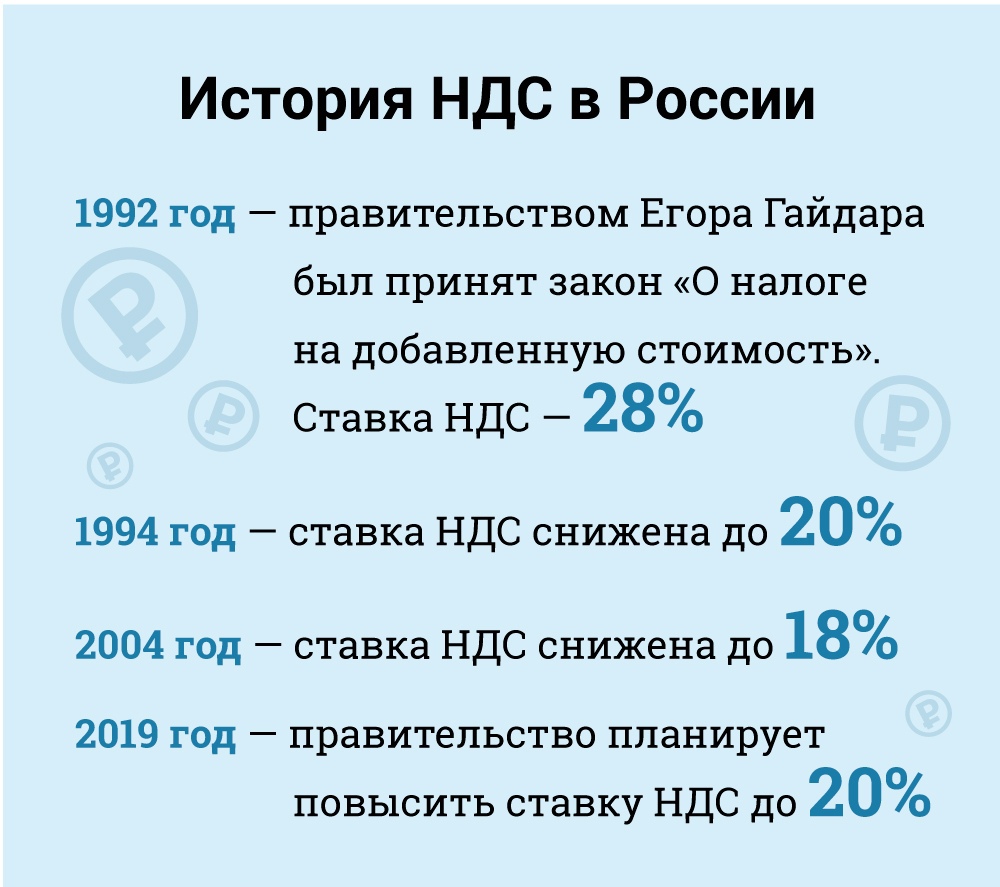

Hozzáadottérték-adó (HÉA) Oroszországban

Gazdasági szempontból a HÉA közvetett adó, amelyet beleértenek az áruk árába és amelyet a vevő fizet az eladónak. Ez utóbbi az adó átadása a kormánynak. De jogi szempontból - ez az eladó, nem a vevő, és HÉA-adózónak számít (azaz az, aki jogi felelősséggel tartozik az adófizetésért).

A héa szempontjából adófizetők bizonyos kivételek mellett orosz jogi személyek és egyéni vállalkozók, amelyeket az alábbiakban figyelembe veszünk.

A külföldi jogi személyeknek adóalanyként kell regisztrálniuk Oroszországban, ha jelenléte az országban megfelel bizonyos feltételeknek. Meg kell azonban jegyezni, hogy külföldi jogi személytől akkor is kötelezővé kell tenni HÉA-fizetést, még orosz jelenlét nélkül is, ha tevékenységüket a kézbesítési szabályok szerint adóztatják. Ebben az esetben, ha egy külföldi jogi személynek több részlege van Oroszországban különböző városokban vagy önkormányzatokban, akkor dönthet úgy, hogy benyújtja a HÉA-megfelelésről szóló jelentéseit, és az egyik részlegen keresztül fizeti az összes részleget adókat. Az egyes helyek helyi adóhivatalát írásban értesíteni kell a választásról (174. szakasz).

Mentesített adófizetői kategóriák

Az adófizetők bizonyos kategóriái mentesülnek a HÉA-kötelezettségek alól. Ez a következő:

• Kis kritériumoknak megfelelő vállalkozások.

• A Skolkovo Innovációs Központ résztvevőiként akkreditált vállalatok és egyéni vállalkozók.

• A vállalatok és az egyéni vállalkozók egyszerűsített adórendszert használnak.

• Az egységes imputált jövedelemadó-rendszert alkalmazó társaságok és egyéni vállalkozók (de csak az imputált jövedelemadó hatálya alá tartozó tevékenységi típusok vonatkozásában).

• A 2014. évi Szocsi Olimpiai Játékok és Paralimpiai Játékok külföldi szervezői, marketingpartnerei vagy műsorszolgáltatói az ilyen mentességi státus megfelelő megerősítésével.

A törvény szerint a kisvállalkozások mentesülnek HÉA-fizető vállalkozástól. Ezt a mentességet azon kisvállalkozások számára kapják, amelyek eladási jövedelme három egymást követő hónap alatt kevesebb, mint 2 millió rubel (145. cikk).

A mentesség nem lehetséges a vámhatóság által fizetendő importált áruk és a jövedéki adóért felelős adófizetők számára (jövedéki termékek vonatkozásában). A mentességet alkalmazó adóalanyoknak nem kell adót kivetniük vagy nyilatkozatokat benyújtaniuk, hanem a szállítóik által felszámított HÉA-t kell fizetniük, amikor az utóbbiak szokásos módon fizetnek.

Az adómentességhez való jog gyakorlása érdekében az adófizetõnek értesítenie kell a helyi adóhivatalt a mentesség igénybevételének szándékáról a megállapított formanyomtatványnak megfelelõen és számos igazoló dokumentum (mérleg, könyvvitel stb.) Benyújtásával.

A gyakorlatban az adóhatóságok vonakodnak megadni ezt az adómentességet az adófizetők számára, és gyakran találékonyak arra, hogy okokat találjanak a jog lemondására. Például úgy vélik, hogy lehetetlen kizárni egy társaságot a HÉA-kötelezettségek alól, ha a teljes három hónapos időszak alatt nem volt jövedelme (a Pénzügyminisztérium N 03 -07-14 / 11 sz. Levél, 2007.3.28.). Úgy ítélik meg azonban, hogy ez ésszerűtlen, mivel az adótörvény nem ír elő semmiféle követelményt a mentesség igénybevételének minimális jövedelemküszöbére vonatkozóan. Ez a következtetés alátámasztotta az igazságszolgáltatás gyakorlatát (az Ural Szövetségi Választottbíróság határozata N Ф09-3020 / 07-С2 az N А60-34201 / 06 ügyben, 2007.02.05.).

A mentesség 12 egymást követő hónapig érvényes, a kérelem benyújtásának időpontjától kezdve, a lehetséges 12 hónapos időtartamra történő meghosszabbításokkal. A mentesség után az adófizetők nem tagadhatják meg ezt a mentességet annak a 12 hónapos időszaknak a lejárta előtt, amelyre megadták, kivéve azokat az eseteket, amikor a jövedelemküszöb túllépése vagy a jövedéki termékek eladása miatt a mentességhez való jog elveszik.

Ennek a kivételnek a alkalmazásához azonban vannak kockázatok. Ha az értékesítésből származó bevétel meghaladja a küszöböt, akkor annak a hónapnak az első napjától kezdve, amelyben a küszöböt túllépik, az összes bevételt áfakötelesnek kell tekinteni, amely megköveteli a korábban nem adóköteles ügyletek törlését. Természetesen ebben az esetben nehéz lenne meggyőzni az ügyfeleket az ügylet jellegének megváltoztatásáról és a szükséges HÉA átruházásáról.

2010 szeptemberében módosították az adótörvényt, hogy bevezetjen egy sor adókedvezményt a Skolkovo Innovációs Központ projekt résztvevői számára. Egyéb kedvezmények mellett a résztvevők mentesülnek az adó alól. Általában véve ez a mentesség hasonló a kisvállalkozások számára nyújtott mentességhez.

Adókulcsok

Adó mértéke (164. cikk): általános - 18%.

10% -os kedvezményt kell alkalmazni:

• Alapvető élelmiszer termékek értékesítése.

• Bizonyos típusú termékek eladása gyermekek számára.

• Gyógyszerek eladása.

• Folyóiratok (a reklám és az erotika kivételével), tudományos irodalom és tankönyvek értékesítése.

Nulla kulcsot kell alkalmazni (bizonyos feltételek mellett):

• Exportált áruk.

• Értékesítés diplomáciai képviseleteknek és alkalmazottaiknak, ideértve a családtagokat is.

• Áruk (építési beruházások, szolgáltatások) értékesítése a repülőgépipar területén.

• Utasok és poggyász szállítása, ha az indulási vagy a rendeltetési hely Oroszországon kívül található.

• Rakományszállítási szolgáltatások exporttal és importtal kapcsolatban.

• És egyéb olyan esetekben, amelyek elsősorban a szállítási szolgáltatások kiegészítő tevékenységei. Ezen arányok mellett megtanulta a HÉA kiszámítását.

Adózás tárgya

A HÉA a következő típusú ügyletekre vonatkozik (146. cikk):

• Áruk, építési beruházások és szolgáltatások értékesítése (beleértve barter), tulajdonjogok átruházása Oroszországban.

• Elidegenítés az áruk, építési beruházások és szolgáltatások (ingyenes) kivételével.

• Oroszországba történő behozatal (áfa a vámkezelésben).

• A társaság saját fogyasztására beszerzett vagy előállított áruk és szolgáltatások átruházása, azaz nem üzleti használatra szánt (viszonteladás vagy viszonteladható áruk és szolgáltatások részvétele). Ez a kategória magában foglalja az építési és szerelési munkákat.

• Az áruk és szolgáltatások saját fogyasztásra történő átruházása csak akkor HÉA-köteles, ha a megfelelő költségek nem vonhatók le jövedelemadó szempontjából. Az építési és szerelési munkák azonban HÉA-kötelesek, noha a kapcsolódó költségek levonhatók a jövedelemadóból.

Érdemes megjegyezni, hogy az adótörvény szerint az áruk és szolgáltatások átruházása HÉA hatálya alá tartozik, és nem az áruk és szolgáltatások saját fogyasztásra történő vásárlása vagy előállítása. Az adótörvény nem határozza meg az átruházás fogalmát, és az adóhatóság ezt a hiányosságot kitöltette azzal, hogy a saját fogyasztásra szánt áruk és szolgáltatások csak akkor tartoznak HÉA alá, ha azokat adófizetőkre átruházzák.

Ha a saját fogyasztásra szánt árukat és szolgáltatásokat nem adják át az egységeknek, nem számítanak fel héát (az Oroszországi Adó- és Díjminisztérium 2003. február 1-jei N 03-1-08 / 204/26-В088 levele, N 03-04-11 / 1/132 levél) Pénzügyminisztérium, 2005.1.6. Az adó mértéke, valamint annak alapján, hogy mely termékek melyik kategóriába tartoznak, kiszámolhatja az áfát. Akkor tudni fogja, mennyi adót fizetett az államnak.

következtetés

Ebben a cikkben megtudta, mi az áfa, és hogyan kell kiszámítani az áfát a kapott és kiadott előlegekre. Ez a gazdasági ismeretek nagyon fontos része. Végül is az, hogy tudjuk, mennyit fizetünk adót, elősegíti a józan észlelést a körülmények között.