A társaság szállítója kérte, hogy a szállítmány befizetése ne a folyószámlájára, hanem a földtulajdonosra kerüljön. Ezt azzal magyarázza, hogy fizetnie kell a lízing adósságát, de ma nincs szabad pénzeszköze. Az ilyen helyzetben lévő társaság fizethet-e egy másik jogi személyért? Igen, egy ilyen kérés manapság nem szokatlan. Valójában a jogszabályok lehetővé teszik az üzleti vállalkozások számára, hogy kötelezettségeiket nem csak közvetlenül fizesse ki. Valószínű, hogy egy másik szervezet átutalja az adós pénzét.

Jogalap

Az adósnak a polgári törvénykönyv rendelkezik az arra való jogáról, hogy azért fizeti meg a fizetési kötelezettséget harmadik fél számára. Ezt a 313. cikk állítja. Helyes fenntartást fűzött ahhoz, hogy ez törvényes, ha a fizetett kötelezettség bármely más törvénye vagy feltétele nem követeli meg az adót, hogy szigorúan függetlenül hajtsák végre azokat. Ilyen feltételek például szerepelhetnek a szerződésben. De leggyakrabban nincs akadály a harmadik fél fizetési vonzására.

Mennyire biztonságos a kifizető szervezet ellenőrzése szempontjából? A Szövetségi Adószolgálat Felügyelõinek állítják-e azt, hogy a társaság fizetett egy másik jogi személyért? A gyakorlat azt mutatja, hogy a művelet hozzáértő végrehajtásával az ellenőrök kérdései általában nem léteznek. És ha felmerülnek, akkor nagyon gyorsan „bezáródnak” az igazoló dokumentumokkal.

Hogyan lehet fizetni egy másik jogi személy számára?

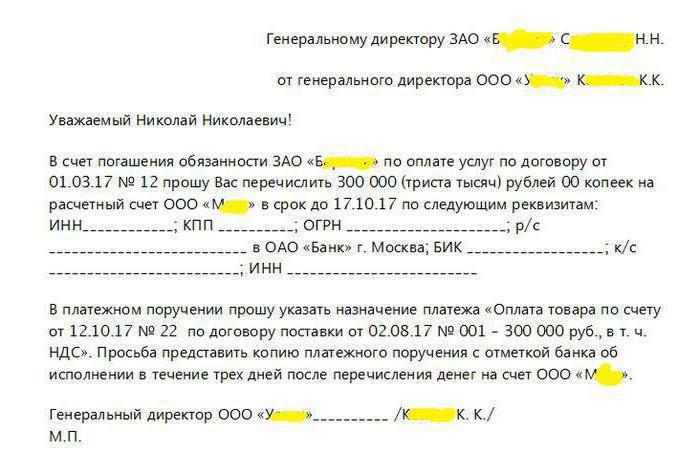

A jogszabályok nem írtak elő különös formát vagy dokumentumtípust, amely kidolgozná a megfontolt rendezési eljárást. Ehhez azonban a felek közötti megállapodás szükséges. Ehhez a vállalkozásnak, amelynek kötelezettségeit meg kell fizetni, levelet kell küldenie a szervezet vezetőjének (vagy a vállalkozónak), aki kérésére teljesíti a kifizetést.

A levelet szabad formában állítják össze, azonban a következő adatokat kötelező feltüntetni:

- három személy neve:

- az adós, akinek fizetni kell;

- fizető fél (azaz a levél címzettje);

- a pénzt megkapó személy (az adós hitelezője);

- a fizető fél által fizetendő kötelezettség neve;

- fizetési paraméterek: összeg, cél, az átutalás részletei.

Ajánlatos, hogy a megadott levelet alkotó vállalat minden körülményt és paramétert a lehető leg részletesebben ismertesse. És a levél címzettjének, azaz a fizető szervezetnek meg kell szereznie az eredeti példányát.

Tehát a másik jogi személy számára történő fizetés fődokumentuma egy levél, amelynek mintája az alábbi képen látható.

Az adószámvitel tükrözése a fizetőnél

A társaság kifizette az ügyfelek kötelezettségeit, és ezt a műveletet tükrözni kell a könyvelésben. Először mérlegelje, hogy ennek lesz-e adózási következményei a fizető félre.

Ha a vállalat DOS-on található, akkor bizonyos esetekben elfogadhatja az áfa-t az átadott összegből. A művelet nem jár más adóügyi következményekkel. A HÉA ellentételezésére a következő feltételeknek kell teljesülniük:

- a társaság előzetesen átutalt pénzt beszállítójának;

- a szerződés, amely alapján a társaság és a szállító üzleti tevékenységet folytat, előzetes feltételt tartalmaz;

- a szállító utasította a kötelezettségeinek (a fent említett levél) megfizetésére és számla kiállítására;

- van egy fizetési okmány a pénzeszközöknek a partner hitelező részére történő átutalásáról.

Az egyszerűsített adórendszert alkalmazó fizető fél számára az ügylet elszámolása a fizetés jellegétől függ.Ha tartozása van annak a személynek, akinek fizetett a szállított árukért vagy szolgáltatásokért, akkor teljes egészében vagy részben visszafizetettnek kell tekinteni. Abban az esetben, ha a megbízó kamatot vett kölcsönben az ügyféltől, akkor az átutalt összegen belül leírható a költségek között.

Fizető számviteli művelete

Hogyan tükröződhet egy másik jogi személy elszámolásában? A kiküldetések attól függnek, hogy a fizetés jóváírásra kerül-e. A leggyakoribb helyzetek:

- Fizetés a szállítótól: Dt 60 - Kt 51;

- fizetés a kölcsönvevőtől: Dt 66 (67) - Kt 51;

- fizetés egy „barátságos” társaságért, amely nem partner (például mindkét szervezet ugyanahhoz a személyhez tartozik): Dt 76 - Kt 51.

Adófizetések

Nemcsak azokért a kötelezettségekért fizethet más személyekért, akik a szerződő felekkel kötött szerződés alapján merültek fel. Az utóbbi időben az adó- és egyéb kötelező befizetések ugyanolyan módon utalhatók át. Korábban az adószolgálat ezt a lehetőséget elfogadhatatlannak tekintette - az adózót saját adójának kellett fizetnie. Kivételt csak nagyon ritka esetekben tettek, például utódja adót tudott fizetni az átszervezett személyért.

2016 végén azonban az adótörvénykönyvet módosították e szabály megszüntetése érdekében. Tehát egy másik jogi személy számára az adófizetés 2017-ben nagyon gyakori. Így lehet fizetni adófizetéseket, biztosítási díjakat, állami illetékeket, mind a folyó terheket, mind az adósságokat a múltbeli időszakokra.

Ki fizethet adót kinek?

A mai törvény nem határoz meg korlátozásokat arra vonatkozóan, hogy ki és milyen feltételekkel fizethet adót egy másik személyért. A társaság adóját bármely más szervezet, vállalkozó vagy csak magánszemély fizetheti meg.

Az új szabályok lehetővé teszik a szankciók elkerülését a kötelező kifizetések késedelmes fizetése esetén. Például ma van az adófizetés utolsó napja, és a vállalatnak nincs elegendő forrása a számláin. Egy évvel ezelőtt az ilyen körülmények ahhoz vezettek, hogy késedelmi díjakat kellene fizetnie. Most bárki teljesítheti a társaság kötelezettségét, például az igazgató személyes számlájáról.

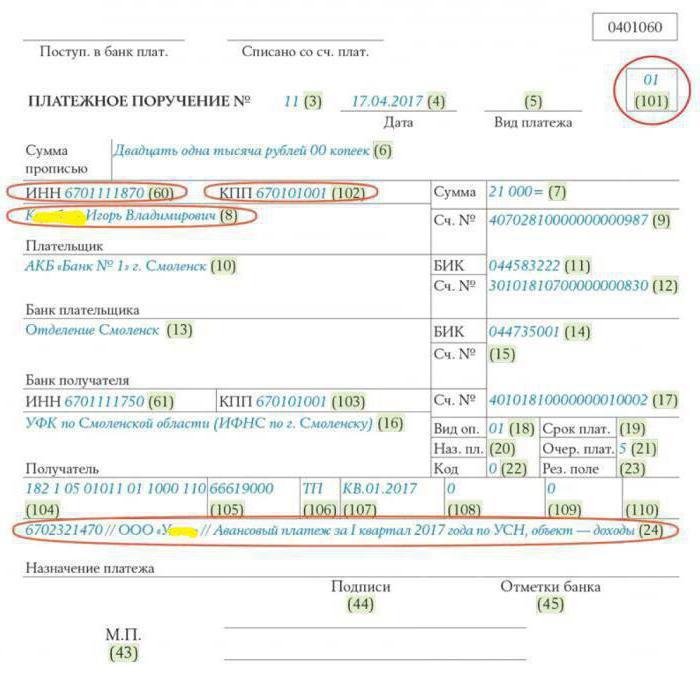

Hogyan lehet kitölteni a fizetési megbízást?

Egy másik jogi személy adófizetésének okmányának kitöltése több szempontból is lehetséges:

- a fizető mezőben tüntesse fel a fizetést teljesítő szervezet nevét (vagy az egyén nevét);

- a „Fizető TIN” és a PPC mezőkben tüntesse fel annak a szervezetnek a részleteit, amelyért adót fizetnek;

- a „A fizetés célja” mezőben először meg kell adnia a fizető fél TIN-jét és a PPC-t (ha van ilyen), majd két perjelön (//) annak a szervezetnek a nevét, amelyért kifizetésre kerül sor, adónevet, időszakot, a fizetés típusát és egyéb fontos adatokat;

- a "101" mezőben a "01" kódot helyezik el - ez azt jelenti, hogy az a személy, akinek a kifizetést teljesítik, legális.

A következő képen látható egy példa arra, hogyan kell kitölteni egy „fizetési meghagyást” egy másik jogi személyért fizetendő adóinak.

A fenti példában az egyéni K.I.V. előzetes adófizetést fizet az „U ____” LLC-nek az egyszerűsített adórendszer alkalmazásával összefüggésben.

Összefoglalva

Tehát a harmadik fél kötelezettségének teljesítése teljesen normális és biztonságos művelet. Ez nem jár negatív következményekkel sem a fizetőre, sem arra, akinek fizet. Nem számít, ha a fizető és az adós szerződéses kapcsolatban áll-e vagy sem. Ez azonban nagyon kényelmes, mivel lehetővé teszi a felesleges műveletek, a kötelezettségek teljesítésének késedelme és a kapcsolódó problémák elkerülését. Így nemcsak a vállalkozókkal kötött szerződések alapján lehet fizetni, hanem adókat is lehet fizetni.

Van-e elegendő információ a fizetési meghagyásban arról, hogy a fizetés az adósnak történt? Vagy szükség van egy levelet az adós vagy a fizető fél számára.