A vállalkozók önállóan választhatják meg, hogy melyik adórendszert alkalmazzák munkájuk során. Szükség esetén megváltoztathatják a rendszert, amelyhez értesíteni kell a Szövetségi Adószolgálatot. Gyakran szükség van az USN-ről az UTII-re történő átmenetre, és éppen ellenkezőleg, az egyéni vállalkozók egyszerűsített rendszert akarnak használni a beszámítás helyett. A folyamatot számos szabály figyelembevételével kell végrehajtani. Ehhez maga a vállalkozó tevékenységének meg kell felelnie a kiválasztott rendszer követelményeinek.

A módok árnyalata

Az USN és az UTII egyszerűsített speciális módok, amelyeket a különböző területeken dolgozó vállalkozók használnak. A fenti rendszerek bármelyikének használata azonnal lehetséges a vállalkozás regisztrációja után vagy az új év elejétől.

Különleges üzemmódban történő munkavégzéshez szükséges, hogy maga a vállalkozó és a választott munkaterület megfeleljen bizonyos követelményeknek. A rendszerre való áttérésnek hivatalosnak kell lennie, ezért az SP-k kötelesek továbbítani a vonatkozó értesítéseket a Szövetségi Adószolgálatnak. A dokumentumot az új rendszer szerinti munka megkezdésétől számított 5 napon belül továbbítják.

UTII specifikumok

Ez a mód egyedinek tekinthető és könnyen használható. Csak olyan vállalkozók használhatják, akik bizonyos tevékenységi területeken dolgoznak, ideértve a háztartási szolgáltatásokat, a közúti szállítást vagy más szokásos munkát.

Az adó kiszámításakor a fizikai mutatót és a vállalkozás lehetséges jövedelmezőségét veszik figyelembe. Ennek a rendszernek a használatakor nem szükséges kiszámolni és fizetni más adókat.

Az USN jellemzői

Ez az adórendszer szintén nagyon igényesnek tekinthető. Két formában szerepel, így az adó kiszámítható a nettó nyereségből vagy az összes jövedelemből. Az első esetben a jövedelem és a kiadások közötti különbségből 15% -ot számítanak fel. Ha az üzleti vállalkozásból származó összes bevétel jár adóalapként, akkor csak 6% -ot számítanak fel tőlük.

E rendszer szerint évente be kell nyújtani egy nyilatkozatot, valamint az év folyamán előlegfizetést kell fizetnie.

Mikor válthatom az UTII-ről az STS-re?

A vállalkozók önállóan eldönthetik, hogy melyik módot fogják használni, ezért a Szövetségi Adószolgálat alkalmazottai nem kényszeríthetik őket arra, hogy bármelyik rendszeren dolgozzanak. Az UTII-ról az STS-re történő átállásra 2018-ban a következő követelmények vonatkoznak:

- ha önként akarja elvégezni ezt a szellemi tulajdonjogi eljárást, akkor az átmenet csak a következő év elejétől engedélyezett, erről december végéig értesítést kell benyújtania a Szövetségi Adószolgálatnak;

- ha a tevékenység már nem felel meg az UTII követelményeinek, vagy ha a régióban megszűnik a rendszer használatának képessége, akkor megengedett az átállás a következő hónap elejétől;

- egyes vállalkozók kombinálják a rendszereket, tehát ha az UTII fizikai mutatóját az év során túllépték, tehát lehetetlen tovább használni ezt a módot, akkor a tevékenység automatikusan átkerül az egyszerűsített adórendszerbe, és nem kell értesítést küldeni a Szövetségi Adószolgálatnak.

Ha az átmenet követelményeit megsértik, akkor a vállalkozót közigazgatásilag felelısségre vonják. Ezenkívül a szövetségi adószolgálat alkalmazottai újraszámolják és kiszabják a büntetést. Az UTII-ről az STS-re történő áttérés feltételei szokásosak és törvényben rögzítve vannak, de a helyi hatóságok önállóan módosíthatják ezt a folyamatot.

Milyen dokumentumok szükségesek az egyszerűsített adórendszerre való átálláshoz?

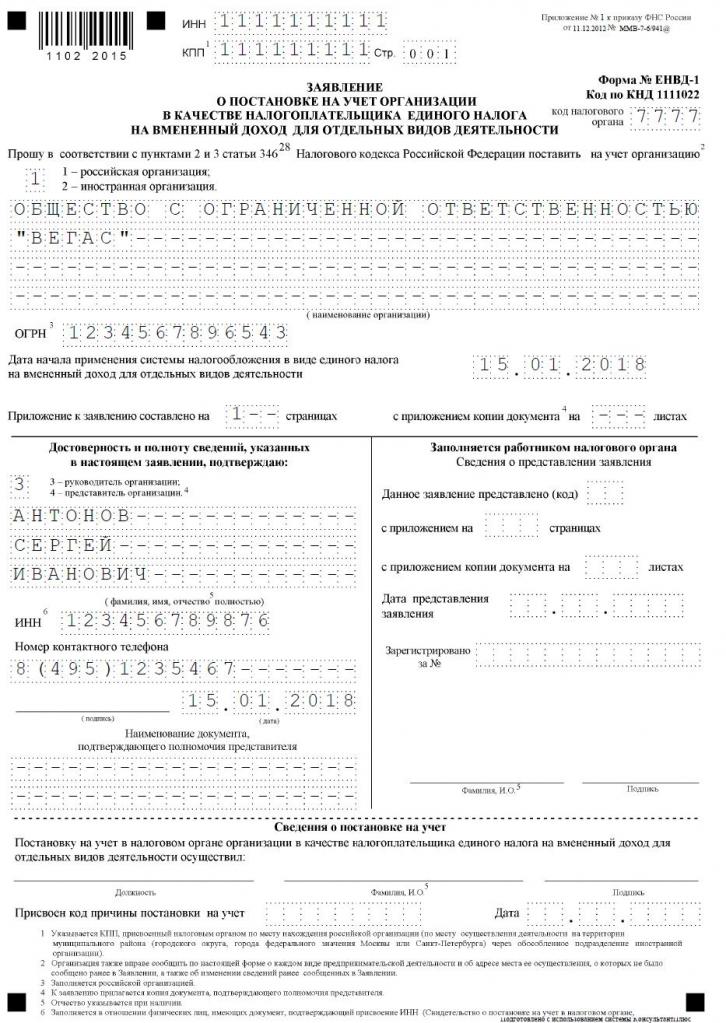

Ha úgy dönt, hogy az egyszerűsített adórendszeren dolgozik, akkor néhány dokumentumra lesz szükség az UTII-ről az egyszerűsített adórendszerre való váltáshoz.Ide tartoznak az iratok:

- közvetlen értesítés az egyszerűsített adórendszerre való áttérésről a 26.2-1.

- nyilatkozat, amely alapján a vállalkozót az UTII-3 nyomtatvány szerint törölték az imputált jövedelem adózójának.

Összeállítani ezeket a dokumentumokat nem nehéz. Az UTII-ről az STS-re történő átmenetre vonatkozó mintaalkalmazás az alábbiakban található.

Mikor kell átadnom az egyszerűsített adórendszerre való áttérésről szóló dokumentumokat?

Az eljárást csak a szükséges dokumentumok elkészítése után hajtják végre. Az UTII-ről az STS-re történő áttérés feltételei szokásosak, ezért az adófizetők a következő szabályokat veszik figyelembe:

- ha önkéntes áttérést terveznek, akkor a szövetségi adószolgálatnak a folyó év december 31-ig kell továbbítani, amely lehetővé teszi az egyszerűsített rendszer használatát az adó kiszámításakor a következő év elejétől;

- az átadási kérelmet az önkéntes átmenet során 5 napon belül kell benyújtani, ezért január 5-ig a dokumentumot be kell nyújtani a Szövetségi adószolgálathoz;

- Ha az átmenetet kényszerítik, mivel az UTII-t a régióban törölték, vagy ha a fizikai mutatók nem felelnek meg a rendszer követelményeinek, akkor az értesítést a következő hónapban továbbítják, de a kérelmet az IP megszűnésének pillanatától számított 5 napon belül kell benyújtani a Szövetségi adószolgálathoz. imputált adófizető.

Ezen követelmények megsértése közigazgatási bűncselekmény. Ezért ha nem teljesül az UTII-ről az STS-re történő áttérés ütemezése, akkor a vállalkozónak jelentős bírságot kell fizetnie.

Hol küldik a dokumentációt?

Ha az adórendszert meg akarja változtatni, akkor ezt a folyamatot hivatalosan kell lefolytatni. A szellemi tulajdon UTII-ről az STS-re történő áttérésehez kérelmet és értesítést kell átadni a Szövetségi Adószolgálatnak, ahol az üzletember regisztrálva van.

Ha az UTII-n végzett munkák során figyelembe vették a kereskedelmi helyiségek méretét, akkor az ezen ingatlan székhelyének szövetségi adószolgálatát választják ki a dokumentumok benyújtására.

Az UTII-ra való áttérés szabályai

Az UTII-ről az STS-re való áttérés nem mindig szükséges. Sok vállalkozó nem tudja, és nem is akarja figyelembe venni tevékenysége költségeit, így számított jövedelem felhasználása számukra előnyösebb. Ezért gyakran meg kell kezdeni az UTII-n végzett munkát, de ehhez a kiválasztott tevékenységnek ennek a módnak megfelelőnek kell lennie.

Az STS-ről az UTII-re történő áttérést standard folyamatnak tekintik, de néhány szabályt figyelembe vesznek:

- ezt a folyamatot egy tevékenységre egy éven belül nem lehet befejezni, ezért az eljárást csak a következő évtől lehet elvégezni, amelyre vonatkozóan az imputált jövedelemre való átutalás iránti kérelmet január 15-ig kell benyújtani;

- ha egy vállalkozó megnyit egy új munkaterületet, amelyben inkább az UTII alapján számítja ki az adót, akkor az év bármely szakaszában igényelheti ezt a rendszert, amely után egyszerűen összekapcsolja a két rendszert;

- ha az egyéni vállalkozó adófizető az alapvető adórendszer szerint, akkor bármikor benyújthatja a becsült jövedelemre való áttérés iránti kérelmet, mivel a törvény nem tartalmaz tiltást erre a folyamatra.

A vállalkozóknak gyakran több módot kell kombinálniuk egyszerre. Ilyen körülmények között helyesen meg kell értenie, hogy milyen költségek kapcsolódnak egy adott típusú tevékenységhez.

Hogyan lehet jelentkezni az UTII-ra való áttérésre?

Az adórendszer használatához a vállalkozónak kezdetben néhány pontot tudnia kell:

- megengedett-e az imputált jövedelemmel kapcsolatos munka abban a régióban, ahol az egyén lakik és dolgozik;

- a kiválasztott üzleti irány megfelel-e az imputálás megengedett tevékenységeinek;

- hogy a vállalkozó hivatalosan több mint 100 alkalmazottat foglalkoztatott-e.

Ha ezek a feltételek teljesülnek, akkor végrehajtható a helyes eljárás az STS-ről az UTII-re történő átmenethez. Ennek érdekében fontos, hogy az egyszerűsített adórendszer fizetőjeként töröljék a kérelmet. Értesítést kapnak neki, hogy az egyéni vállalkozó megkezdi az imputált jövedelem kifizetőjét.

A dokumentumokat a közvetlen tevékenység helyén nyújtják be. Gyakran egy vállalkozót hivatalosan regisztrálnak egy városban, és egy másik régióban dolgoznak. Ilyen feltételek mellett dokumentációt kell benyújtani a Szövetségi Adószolgálat osztályához, ahol vállalkozói tevékenységet folytatnak. Kivétel a kereskedelem, azaz a kézbesítés vagy a kézbesítés, amely magában foglalja a közúti szállítást vagy a különféle szállítási módokon történő reklámozást is. Ilyen feltételek mellett a dokumentumokat be kell nyújtani a szellemi tulajdon regisztrációjának helyén.

A kérelem átadását követő 5 napon belül értesítést kaphat a Szövetségi Adószolgálattól arról, hogy az egyéni vállalkozót regisztrálták az imputált jövedelem fizetőiként. Célszerű megkövetelni ezt a dokumentumot, hogy a vállalkozó igazolja a hivatalos munkát a kiválasztott rendszerben. A dokumentum jelzi az áttérés dátumát.

Lehetséges kombinálni a módokat?

Az STS-ről az UTII-ra való áttérés nem mindig szükséges, mivel ha egy vállalkozó többféle tevékenységet végez, akkor több rendszert kombinálhat. Ezt a törvény nem tiltja.

Az imputált jövedelem csak bizonyos típusú tevékenységekre alkalmazható. Az egyszerűsített mód más irányokba is alkalmazható. Ezzel a kombinációval fontos a különálló elszámolás megfelelő vezetése. Az egyszerűsített adórendszer adóalapjának meghatározásakor nem szabad felhasználni az olyan tevékenységekből származó bevételt, amelyre az imputált jövedelmet kiszámítják.

Hogyan számítják ki az imputált adót?

Ha áttér az egyszerűsített adórendszerről az UTII-re, akkor a vállalkozónak gondosan meg kell értenie az adó kiszámításának és kifizetésének a módját. Ehhez különféle mutatókat kell figyelembe venni:

- a becsült jövedelem, amelyet a választott munka irányából származó potenciális jövedelmezőség képvisel, és ezt a mutatót a hatóságok határozzák meg;

- figyelembe veszik a fizikai mutatót, amelyet a kereskedési padló területe vagy az autóban vagy buszon levő utasülések száma reprezentálhat;

- a deflációs együtthatót és a korrekciós tényezőt belefoglalják az űrlapba, és ezeket az értékeket az egyes városok külön-külön határozzák meg, amelyekre a régió gazdasági helyzetét és más tényezőket figyelembe veszik;

- 15% -kal megegyező kamatláb.

A fő mutatókat beszerezheti a Szövetségi Adószolgálattól, így a vállalkozó csak a képletben adja meg tevékenységének fizikai mutatóját.

Lehetséges-e csökkenteni az adó összegét?

Az UTII vagy az STS kiválasztásakor a vállalkozók támaszkodhatnak az adóalap csökkentésére a biztosítási díjak miatt.

Ha az egyéni vállalkozó nem rendelkezik hivatalosan alkalmazott munkavállalókkal, akkor csökkenteni tudja az adóalapot a felsorolt járulékok 100% -ával a különféle állami alapokba. Ha vannak bérelt szakemberek, akkor az alap csak a befizetett járulékok 50% -ával csökken.

Adózási feltételek

Ha UTII-t választanak, akkor az e rendszer szerinti kifizetéseket negyedévente kell befizetni a negyedév végét követő hónap 25. napjáig. Ezenkívül e hónap 20. napjáig be kell nyújtania a nyilatkozat minden negyedévét.

Az egyszerűsített adórendszer szerint az előlegeket negyedévente teljesítik. A pénzeszközöket a negyedév végét követő hónap 25. napja előtt kell átutalni. Az év végén a társaságoknak a végső adót a következő év április 30-ig kell megfizetniük. A vállalkozások esetében az adófizetés és a nyilatkozat benyújtásának határideje március 31. Az egyszerűsített adórendszer szerint a vállalkozók évente egyszer nyújtanak be nyilatkozatot április 30-ig.

Az UTII előnyei és hátrányai

Számos vállalkozó megköveteli az imputált termékre való áttérést, mivel ennek a módnak számos előnye van:

- csökken az adóteher, mivel nem kell sok díjat fizetni;

- a fizetés nem függ a kapott jövedelmetől, így gyakran nagyon alacsony, magas üzleti jövedelmezőséggel;

- csökkenthető az adóalap a biztosítási díjak miatt;

- egyes régiókban csökkentési tényezőket alkalmaznak az adófizetők adóterheinek csökkentésére.

Ennek a rendszernek azonban vannak bizonyos hátrányai, amelyek miatt a vállalkozók gyakran az egyszerűsített adórendszert választják. Az UTII-ről való áttéréshez be kell nyújtani a dokumentumokat, mivel ha egy ideig nem folytat tevékenységet, akkor még mindig beszámítják az imputált adót, mivel lehetetlen nulla bevallás benyújtása. Még ha az egyéni vállalkozó veszteséget is szenved a műveletekből, akkor nem lesz képes csökkenteni a kifizetést.

Ezért minden vállalkozó önállóan értékeli, hogy melyik módszer jótékony hatással a választott munka irányára.

következtetés

Az egyik rendszerről a másikra történő áttérést hivatalosan kell végrehajtani. E célból a szövetségi adószolgálatnak továbbítania kell a vonatkozó nyilatkozatokat és értesítéseket.

A vállalkozók leggyakrabban az imputált adó vagy az egyszerűsített adókezelés között választanak. Minden rendszernek vannak előnyei és hátrányai. Az átmenet egy éven belül vagy a következő év elejétől lehetséges, ehhez figyelembe kell venni, hogy a folyamat önkéntes vagy kötelező. A vállalkozók megengedhetik ezeknek a módoknak a kombinálását, amelyekre külön nyilvántartások helyes vezetése szükséges.