A VTB 24 egy nagy és jól ismert bank, amelynek fióktelepei az ország különböző régióiban találhatók. Sok különböző banki terméket kínál, amelyek közül a jelzálogkölcsönöket különösen népszerűnek tekintik. Kedvező feltételekkel kínálják, mivel alacsony a százalék. De a meglévő hitelfelvevőknek gyakran vannak bizonyos pénzügyi problémái, amelyek nem teszik lehetővé a hitelkezelés további kezelését. A késedelmek elkerülése érdekében kihasználhatják a VTB 24 jelzálog-átalakításának előnyeit. Ez magában foglalja a kölcsönszerződés bizonyos módosításait.

A szerkezetátalakítás fogalma

Ezt egy olyan folyamat képviseli, amely magában foglalja a kölcsönszerződés megváltoztatását, amely a fizetési ütemterv kiigazításához vezet. Ennek célja a hitelfelvevő hitelterheinek csökkentése. Ilyen lehetőséget csak akkor lehet kínálni, ha jó indokai vannak, amikor egy polgárnak tényleg nehézségei vannak a hitel visszafizetésével.

A törvénynek nincs pontos, a szerkezetátalakítási eljárást szabályozó normatív aktus, de szinte minden bank egységes rendszer szerint működik. Az eljárás csak akkor kezdődik, ha a hitelfelvevő benyújtotta a vonatkozó kérelmet. A pénzügyi helyzet romlását igazoló dokumentumokat csatolták ehhez a dokumentumhoz.

A VTB 24 Bank a jelzálogkölcsön-szerkezetátalakítást gyakran végzi, mivel minden intézmény érdekli egy nagy kölcsön időben történő visszafizetése.

Oka

A VTB 24 jelzálog átalakításának kérelmezése előtt a hitelfelvevőnek el kell készítenie a dokumentációt, amely megerősíti, hogy ennek a folyamatnak valóban jó okai vannak. Ilyen okok a következők:

- súlyos betegség azonosítása a hitelfelvevővel vagy családtagjával, amely drága és hosszú távú kezelést igényel, ezért a polgár tovább nem tudja átutalni a kölcsön visszafizetésének esedékes összegét;

- munkavállalás elvesztése a vállalkozás bezárásával, csökkentésével vagy a hitelfelvevő befolyásán kívüli egyéb körülményekkel, ezért ha megszegik a jogsértéseket vagy saját akarata alapján készít pályázatot, a szerkezetátalakítást megtagadják;

- jelentős fizetéscsökkentés, és a bankhoz benyújtott kérelemhez csatolni kell egy 2-NDFL igazolást, amely bemutatja, hogy a hitelfelvevő jövedelme milyen mértékben csökkent;

- baleset történt, amely a teljesítmény elvesztéséhez vezetett;

- újszülött családjában való megjelenés;

- a hitelfelvevő bevonása a hadseregbe szolgálatra;

- életbiztosítási kötvénnyel nem rendelkező hitelfelvevő halála, ezért hat hónapra hitel szabadságot adnak ki, amelynek során a rokonok örökséget köthetnek;

- egyéb vis maior helyzetek előfordulása, amelyek negatívan befolyásolják a polgárok pénzügyi helyzetét, például árvíz vagy tűz a lakásban.

Minden helyzetet hivatalos dokumentumokkal kell igazolni. Csak ezt követően hagyják jóvá a VTB 24 jelzálogátalakítás szerkezetét. A visszajelzés erre az eljárásra csak pozitív, mivel a hitelezési feltételek megváltozása miatt a hitelfelvevõk, még alacsony jövedelmûek is, könnyen megbirkózhatnak a hitelterheléssel.

Milyen kölcsönökre vonatkozik szerkezetátalakítás?

A szerkezetátalakítás számos banki termék esetében felhasználható. Ide tartoznak a következő típusú kölcsönök:

- jelzálogkölcsön;

- cél kölcsön, amelynek fő célja egy autó beszerzése;

- nagy fogyasztási hitelek;

- hitelkártyák.

Ha kölcsönt adtak ki jelzálogkölcsönnek a banknak történő nyújtásával, akkor sokkal nehezebb a refinanszírozást megszervezni. Ennek oka az a tény, hogy a bank könnyen megtagadhatja a hitelfelvevőt a kölcsönszerződés feltételeinek megváltoztatásáról, mivel a szerkezetátalakítás csak a szervezet önkéntes vágya. Ez utóbbiak fedezetet adhatnak vissza fedezet eladásával.

A feltételek megváltoztatásának módjai

A VTB 24-nél a jelzálog-szerkezetátalakítás a hitelmegállapodás különféle módosításaival jár. A választás a konkrét körülményektől függ, de a kérelem elkészítésekor a hitelfelvevő önállóan megjelölheti, hogy melyik újrahitelesítési módot tartja számára a legoptimálisabbnak. Ezért a következő lehetőségeket választjuk:

- a kifizetés felére csökkentése legfeljebb egy évre;

- hitelnapok nyilvántartásba vétele, feltételezve, hogy hat hónapon belül a hitelfelvevő kizárólag kamatot fizet, és a fő adósság változatlan marad;

- a kölcsön kibocsátásának pénznemében bekövetkezett változás, tehát ha deviza jelzálogkölcsönt adtak ki, akkor átviheti rubelt jelzálogkölcsönbe, és ehhez állami támogatás szükséges, 7% -os kedvezményes kamatláb mellett;

- a hitel futamidejének legfeljebb 10 évre történő meghosszabbítása, amely a havi kifizetés jelentős csökkenéséhez vezet, ezért a hitelfelvevő még a minimális jövedelem mellett is képes lesz megbirkózni a hitelterheléssel.

Az ilyen lehetőségek kihasználásával a polgárok képesek megakadályozni a késedelmeket, ami elkerülhetetlenül a hiteltörténet romlásához vezet. Ebben az esetben a bank biztos lesz abban, hogy a hitelfelvevő teljes egészében visszajuttatja a ház megvásárlásához korábban kiadott pénzeszközöket.

Milyen támogatást kínál az állam?

Javasolt a jelzálog átalakítása az állam segítségével. A VTB 24 lehetőséget kínál azoknak az állampolgároknak, akik korábban deviza jelzálogkölcsönt bocsátottak ki, hogy állami támogatással rubel jelzálogkölcsönbe utalhassák meg. Ehhez két lehetőséget kell használni:

- a meglévő kölcsönt 7% -os kedvezményes árfolyamon konvertálják át;

- az adósságot 600 ezer rubel csökkenti, és ezeket az összegeket az állam költségvetéséből fizetik ki a banknak.

Ezen túlmenően az állam támogatásával lehetőséget kínálnak a jelzálogkölcsönnek a VTB 24-re történő csökkentésekor, hogy az arány 9,7% -ra csökkenjen.

A folyamat feltételei

A jelzálogkölcsönök átalakításának feltételei a VTB 24-nél meglehetősen szigorúak. A kölcsönzési feltételek megváltoztatásához nyújtott állami támogatás előnyeinek kihasználása érdekében a következő követelményeknek kell teljesülniük:

- késedelmes fizetések előfordulása, 1 és 3 hónap között;

- az állami egyszeri támogatás a kölcsön összegének 20% -a vagy 600 ezer rubel;

- az arány 12% -ra csökken;

- A programban való részvételhez számos dokumentumot össze kell gyűjteni az AHML-hez;

- a dokumentumokat 10 napon belül megvizsgálják, miután a kérelmezőt értesítik a döntésről.

Ha a hitelfelvevő nem akarja használni az állam segítségét, és nem akarja, hogy késlekedjen benne, akkor pénzügyi nehézségek esetén tanácsos azonnal kapcsolatba lépni az intézmény részlegével nyilatkozattal a megállapodás feltételeinek megváltoztatásáról. Ebben az esetben a jelzálogkölcsönök átszervezése a VTB 24-nél lehetőséget nyújt az egyének számára a hiteltörténet romlásának elkerülésére.

A hitelfelvevő követelményei

A kölcsönfeltételek megváltoztatásának kérelmezőjének meg kell felelnie a bank bizonyos követelményeinek. Ide tartoznak:

- a családtagonkénti jövedelem nem haladja meg a megélhetési szint kétszeresét, és ez az érték jelentősen különbözik a régiókban;

- az elmúlt néhány hónapban a családi jövedelemnek több mint 30% -kal kellene csökkennie;

- a lakosság kiszolgáltatott csoportjaiba tartozó állampolgárok, például a fogyatékkal élő gyermekes családok, a fogyatékossággal élő emberek, a köztisztviselők és az állam számára különféle vállalkozások alkalmazottai számíthatnak a szerkezetátalakítás állami támogatására;

- a vásárolt ház ára nem haladja meg a régió átlagos ingatlanárainak 60% -át;

- a lakások kvadratúrája nem haladhatja meg a 100 négyzetmétert egy lakásnál m., és a ház - 150 négyzetméter. m.

A Bank önállóan további követelményeket és feltételeket állapíthat meg.

Jelzálogkövetelmények

A jelzálogkölcsön-szerkezetátalakítás feltételeit a VTB 24-ben közvetlenül az intézmény vezetése határozza meg. Ezért bizonyos követelmények merülnek fel még a kölcsön kibocsátása esetén is:

- A jelzálogot eredetileg a VTB 24-ben regisztrálták, mert ha a kölcsönt egy másik bankból veszik át, akkor ezt az eljárást refinanszírozásnak nevezik;

- az adósság összegének a kérelem elkészítésekor 30 ezer rubeltől kell eltérnie. legfeljebb 1 millió rubel.

Megengedett, hogy kérelmet nyújtson be még az intézmény weboldalán, de ebben az esetben a szerkezetátalakítást csak 500 ezer rubel adóssággal javasolják.

Milyen dokumentumok szükségesek?

Fontos, hogy a VTB 24-nél a jelzálog átstrukturálásához szükséges dokumentumokat helyesen készítsék el. Ezek a következőket foglalják magukban:

- a hitelfelvevő és az összes társ-hitelfelvevő útlevele, ha jelzálogszerzésben vettek részt;

- jelzálogkölcsön-megállapodás;

- a vásárolt ingatlanra vonatkozó dokumentumok, amelyek tartalmazzák az USRN kivonatát, a műszaki dokumentumokat és egyéb dokumentumokat;

- családi összetételről szóló igazolás;

- 2-NDFL bizonyítvány és egyéb dokumentumok, amelyek igazolják a jövedelem megszerzését a családban;

- olyan dokumentumok, amelyek bizonyítják bizonyos körülmények fennállását, amelyek tovább nem engedik a hitelfelvevőnek megbirkózni a hitelterheléssel, és benyújthatók munkafüzettel, orvosi igazolással vagy jövedelemkimutatással.

Minél több bizonyíték kerül átadásra a hitelfelvevő pénzügyi helyzetének romlásáról, annál nagyobb a valószínűsége annak, hogy jóváhagyást kapjon.

Jelentkezési szabályok

A jelzálogkölcsön átalakítására irányuló kérelmet különféle módon lehet benyújtani:

- online alkalmazás összeállítása a VTB 24 weboldalán;

- a dokumentum közvetlenül az intézmény osztályán történő elkészítése, amelyhez a bank alkalmazottai kiállítják a polgárnak a megfelelő formanyomtatványt;

- képviselő bevonása, akinek a közjegyző által hitelesített meghatalmazással kell rendelkeznie.

A VTB 24-ben a 2017. évi jelzálog-átalakítás jelentősen különbözött a jelenlegi 2018-ban kínált feltételektől. Lehetőség van az állami támogatás kihasználására, amely jelentősen csökkenti a kamatlábat.

A legrelevánsabb az online kezelés használata, mivel elegendő bejelentkezni a webhelyre, miután bevitték a kölcsön adatait. Ezt követően kiválasztják az optimális lehetőséget a kölcsönszerződés feltételeinek megváltoztatására. De ez a módszer csak azoknak a hitelfelvevőknek alkalmazható, akiknek legfeljebb 500 ezer rubel van hátra a jelzálog visszafizetésére. tartozás.

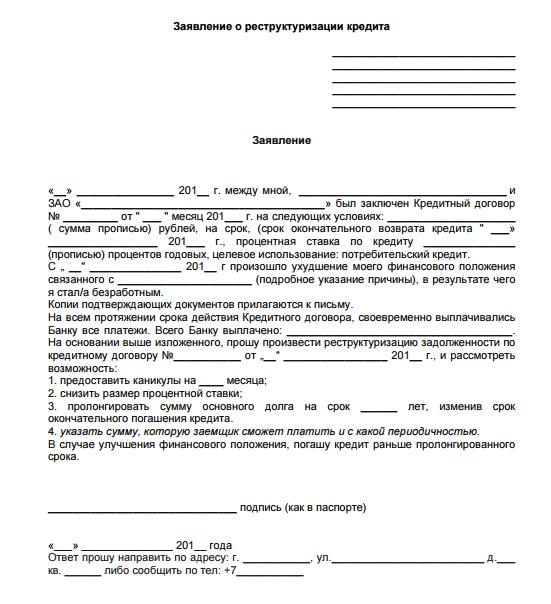

Az alábbiakban megvizsgálhatjuk a VTB 24 jelzálogkölcsön átalakításának mintát.

Hogyan veszik figyelembe az alkalmazást?

Ha a jelentkezés helyesen van kitöltve, és az összes dokumentum csatolva van, amely megerősíti, hogy a hitelfelvevő valóban pénzügyi problémákkal küzdött, akkor a dokumentációt öt napon belül megvizsgálják.

Ha a döntés pozitív, akkor a bank alkalmazottja felveszi a kapcsolatot a hitelfelvevővel, és egyeztetést kezdeményez a fiókban. A személyes kommunikáció során megvitatják a VTB 24 jelzálogkölcsön-átalakításának valamennyi feltételét, és ha mindkét fél egyetért az együttműködés árnyalataival, új kölcsönszerződést írnak alá.

Ha negatív döntést hoznak, a bank ügyfele levelet küld, amely tartalmazza az elutasítás okát.

Az elutasítás okai

A jelzálogkölcsön feltételeinek megváltoztatásának leggyakoribb okai a következők:

- a hitelfelvevő már korábban késedelmet szenvedett, és a szerkezetátalakítást kizárólag a jóhiszemű és felelősségteljes fizető személyekkel kapcsolatban hajtják végre, akik valóban súlyos problémákkal szembesültek, erről a bankot előre értesítik;

- A kérelemhez nem csatolták azt a dokumentációt, amely megerősíti, hogy a hitelfelvevő bizonyos pénzügyi nehézségekkel szembesült, amelyek miatt már nem képes megbirkózni a hitelterheléssel;

- korábban egy állampolgár szerkezetátalakítást kért;

- A bank alkalmazottai úgy ítélik meg, hogy a felmerülő nehézségek nem indokolják a szerződés feltételeinek megváltoztatását, mivel a jövedelem kissé csökkent.

Az elutasítás okát a hitelfelvevőnek továbbított hivatalos dokumentum tartalmazza. Még bíróságon sem lehet megtámadni egy ilyen döntést, mivel a bankok maguk döntenek arról, hogy felülvizsgálják-e az együttműködés feltételeit.

A szerkezetátalakítás előnyei és hátrányai

Ennek a folyamatnak mind pozitív, mind negatív paraméterei vannak. A pluszok tartalmazzák azt a képességet, hogy csökkentsék a hitelfelvevő hitelterhét. A dokumentációt azonnal felülvizsgálják, és a hitelfelvevők ritkán tapasztalnak hibákat.

A VTB 24 jelzálog-szerkezetátalakítási programjának azonban vannak hátrányai. Ide tartozik az a tény, hogy a hitel végleges túlfizetését a hitel futamidejének meghosszabbítása növeli. Használja ki egy ilyen ajánlat többször nem fog működni.

következtetés

A VTB 24 szerkezetátalakítását egyedülálló folyamat képviseli, amely lehetővé teszi a hitelezési feltételek megváltoztatását. Minden hitelfelvevő számára kedvező feltételekkel kínálják. Ennek végrehajtásához fontos az állampolgárok pénzügyi helyzetének romlását igazoló dokumentumok helyes elkészítése.

Jelentkezhet online vagy személyes fellebbezéssel a banknál. A dokumentum megjelöli a szerkezetátalakítás kívánt típusát és ennek a lehetőségnek az okait. A döntést 5 napon belül meghozzák. Ha ez pozitív, akkor módosítják a jelenlegi jelzálogkölcsön-megállapodást.