A rossz követelések leírása az üzlet szerves része. A rossz dolog az, hogy az ilyen adósságokat nem mindig tekintik rossznak, amelyek után lehetőség nyílik ezek leírására. Annak megértése érdekében, miről beszélünk, először elmagyarázzuk, hogy mi a követelés.

meghatározás

Követelések - adósság összege társaságnak, vállalkozásnak vagy vállalkozásnak más társaságoktól, vállalkozásoktól vagy állampolgároktól, akik adósok, és ez megfelel az orosz és a nemzetközi számviteli standardoknak.

A követelések késedelmes és normál állapotban vannak. A késedelmet viszont reménytelen és kétes részekre osztják. A törvény szerint a kétes adósság olyan tartozás egy szervezetnek, amely egy szerződésből eredő kötelezettségek teljesítése során keletkezett, amelyet nem fizettek be időben, a szerződésben meghatározták, és amelyet nem biztosítottak.

A rossz adósság olyan adósság, amelynek elévülési ideje lejárt, valamint olyan követelések, amelyeket nem lehet behajtani. Az adósságot csak különleges hatóság cselekedete alapján vagy az adós felszámolása után tekintik rossznak.

Mikor keletkezik adósság?

Az ilyen adósság keletkezésének okai:

- Az adós csődje vagy felszámolása.

- Az elévülési idő lejárt, az összeget az adóssal nem egyeztetik.

Az adósságok leírására vonatkozó eljárás

Miután az adósságot felfedezték, gondolkodnia kell a rossz követelések leírásáról. Először, a problémát követelésekkel próbálják megoldani, ha ez nem segített, akkor peres eljárás folyik.

Ha az elévülési idő lejártát követően az adósságokat nem zárják le, vagy az adós megszüntette vállalkozását, akkor a helyzetből csak a kimenetele a behajthatatlan követelések leírása.

A polgári törvénykönyv (196. cikk) értelmében egy adósság leírásához hároméves elévülési időt kell eltelnie.

A könyvelőkkel szembeni követelések elszámolása az adósságleltár, a kezelési utasítás vagy az írásbeli kimutatások leírásával történik.

Az adósságok nyilvántartását a kötelezettségek és az ingatlanok nyilvántartására vonatkozó iránymutatások szerint végzik. Az esemény eredményei alapján az IVN-17 nyomtatványon leltár-aktust készítenek. Ezen felül el kell készíteni egy összefoglaló tanúsítványt, amelyben a következőket írják:

- az adós adatai és neve;

- az adósság kelte és összege;

- információk az adósságot megerősítő elsődleges dokumentumokból;

- olyan dokumentumok, amelyek információkat tartalmaznak arról, hogy megpróbáltak visszafizetni az adósságot.

Ezenkívül a jogi aktusnak tükröznie kell az adósság összegét, amelyről a szerződő felekkel nem állapodtak meg. Csak a tanúsítvány alapján a vállalkozás vezetõje írhat alá adósságleírás leírását.

A törlés okai

Ahhoz, hogy leszámolhassuk mind a rossz adósságot, mind az egyéb okokat, indokolni kell. Ezeket a szükséges dokumentumokkal kell alátámasztani.

Az adótörvény szerint az ilyen indokok a következők:

- adós felszámolása;

- az elévülési idő vége;

- a helyreállítás lehetetlensége.

Az adósság részeként a társaságnak dokumentumokat kell készítenie a rossz követelések leírására.

Ezek a következő dokumentumok:

- Az adósokkal történő kölcsönös elszámolások nyilvántartása az INV-17 formájában.

- Ha lehetetlen behajtani az adósságot, akkor meg kell adni a végrehajtó határozatát az eljárás befejezéséről.

- Kivonat a jogi személyek állami nyilvántartásáról, amelyben rögzítik, hogy a vállalkozás felszámolási eljárása lezárult. Ez akkor fordul elő, ha az ügyfelet felszámolják.

- A menedzsment azon rendje, hogy az adósságot le kell írni. A dokumentum a fennmaradó értékpapírokon alapul.

Fontos megjegyezni, hogy lehetetlen leírni a behajthatatlan követeléseket, ha az adós nem rendelkezik vagyonnal. Ez az adósság 5 évig tart fenn az adós pénzügyi helyzetének esetleges megváltozása miatt.

Elévülési idő

Az első dolog, amelyet az adósság törlése előtt határoznak meg, az elévülési idő, vagy inkább annak határideje. Ezen időszak kezdetét abban a pillanatban kell figyelembe venni, amikor a cég megállapította, hogy jogait megsértették. Tökéletes az a nap, amelytől a szerződés alapján nyújtott szolgáltatásokért vagy árukért folyósított pénzösszeg kifizetése ideiglenesen megsértette. Az recept megszakítható. Ennek okai a következők:

- fellebbezést nyújtanak be a bírósághoz az adós ellen;

- az adós úgy jár el, hogy az adósságot automatikusan felismerik.

Ez utóbbi ok példája az adósság egy részének visszafizetése, a konvolúció okiratának aláírása, a halasztott fizetés iránti kérelem.

Hogyan lehet leírni az adósságot a könyvelésben?

A leltár készítése után elkészítik annak eredményeit, és meghatározzák a kétes és behajthatatlan követeléseket, amelyek elévülési ideje lejárt.

Az adósság meglétét és a lejárt elévülést igazoló dokumentumok:

- Dokumentumok és fizetési szerződés vele.

- A szolgáltatást vagy a kézbesítést megerősítő iratok (számlák, cselekmények).

- Ha van egyeztetési cselekmény, akkor azt szintén be kell nyújtani.

- A két fél közötti hivatalos levelezés, amely megerősíti a visszatérítés iránti igények tényét. A levelek másolatait olyan dokumentummal kell alátámasztani, amely jelzi, hogy az adós megkapta a leveleket. Az ilyen okmány lehet kézbesítési értesítés.

Emlékeztetni kell arra, hogy ha egy adott időpontban megbékélésre kerül sor, akkor a kifejezést egy újra számítják.

Annak érdekében, hogy leírni lehessen a követeléseket, bizonyítékokkal kell rendelkeznie arról, hogy nincs mód az adósság leírására. Ennek érdekében pert indítanak az ügyféllel szemben, amelyre a behajtás indokolatlansági cselekményét és határozatot alkalmaznak. Ez a törvény viszont azt mondja, hogy az eljárás lezárult.

Az adósság összegének megerősítéséhez be kell mutatni az adóssal kötött összes szerződést, valamint az áruk és a számlák átruházásának és átvételének aktusait. Ezen felül további dokumentumokat kell benyújtani, amelyek igazolják az adósság tényleges fennállását és összegét. Egyébként az értékpapírok eltarthatósági ideje, amely igazolja, hogy az adósság törlése indokolt volt, 5 év a könyvelésnél és 4 év az adószámításnál. Ezt az időszakot az összes adósság leírása után számítják. A dokumentumok későbbi elkerülése érdekében ezeket az iratokat külön helyre kell tárolni lejáratukig.

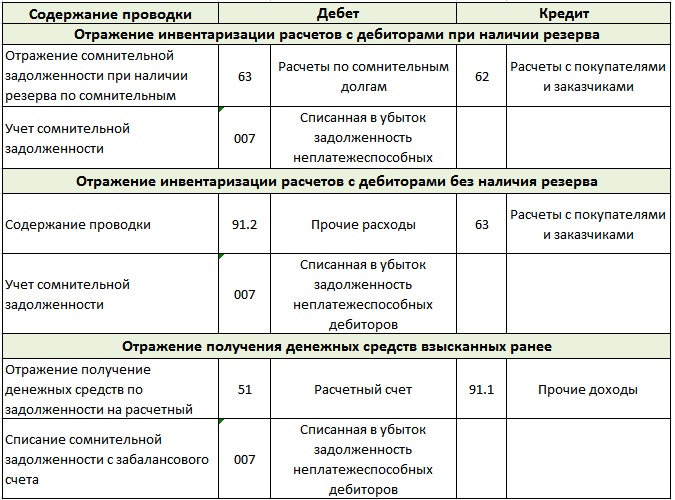

Az ilyen típusú adósság a HÉA-val együtt a 73., 60., 76., 62. számlán vehető figyelembe. Egyéb költségekre történő leírásakor az áruk és szolgáltatások után fizetendő HÉA-t is figyelembe veszik.

A rossz követelések leírását az egyszerűsített adórendszernél a következőképpen kell elszámolni:

- A 63. számla terhére a 60., 70., 62., 71., 76., 73. számla jóváírása kerül. Csak a lejárt tartozásokat írják le. Ugyanez az elv érvényes az adósság levonására is, amelyet nem lehet behajtani.

- A 007. számla terhelése. Ez azt az adósságot tükrözi, amelyet nem lehet behajtani, mert leírták.

A 007 számlán külön könyvelést kell vezetnie minden olyan adósról, aki nem teljesítette kötelezettségeit. Még külön kell figyelembe venni minden adósságot, amelyet veszteséggel írnak le.Ha mind az adós, mind a követelés egy adósra esik, akkor először a kölcsönös elszámolást hajtják végre.

És csak akkor, ha a könyvelés szerint a rossz követeléseket nem lehet fedezni a tartozásokkal, akkor a veszteségekhez kell hozzárendelni. Ez a fellépés a szükségtelen adókockázatok elkerülése érdekében szükséges. Ha a társaságnak nincs pénzügyi tartaléka a kétes tartozásokra, akkor az adósságot az "Egyéb költségek" számlára utalják át.

Hogyan lehet leírni adósságunkat az adószámvitelben?

Az Oroszországi Föderáció adótörvényének 226. cikke szerint, ha egy vállalkozásban van tartalék kétes adósságokra, akkor tőle írják le a behajthatatlan tartozásokat. Nem elegendő tartalék esetén azonban a fennmaradó adósságot fel kell számolni a nem működési költségekbe.

Ha a társaságnak nincs tartaléka az adósságok lezárására, minden veszteséget a nem működési költségek között kell elszámolni. Bárhogy is legyen, de az adósság leírásának összege a HÉA-val csökkenti az adóköteles jövedelmet. Ha az adókönyvelés során helytelenül írják le a behajthatatlan követeléseket, akkor a társaság egy adott időszakban csökkentheti az adóterhet.

Az ilyen költségeket akkor kell elszámolni és tükrözni a jelentésekben, amikor a követelés elévülési ideje lejárt vagy a végrehajtási eljárás lezárult, és az adósságot behajthatatlannak nyilvánítják. Az adós felszámolása esetén az adósságokat akkor tekintik reménytelennek, amikor az adósot hivatalosan kizárják az egységes nyilvántartásból.

Áfával az adósságok leírására

Az adóbevallás során a rossz követelések leírására vonatkozó eljárást ki kell egészíteni a következő információkkal: halasztott HÉA-számítások - aktuális HÉA-számítások.

Ha a társaságnak van kétes kifizetésekre képzett tartaléka, az ebben a tartalékban szereplő összes adósságot nem működési költségként kell besorolni. E költségektől a negyedév végéig nem számít fel HÉA. Negyedéves végén összehasonlítják a (leltári törvény alapján) a rossz adósság összegét és a tartalék összeget. Ha ez utóbbi fedezi az adósságokat, akkor ez azt jelzi, hogy a vállalkozás nem minden tartozása vissza nem téríthető, ami azt jelenti, hogy tőlük meg kell fizetni a HÉA-t. Amikor az adósságok teljes összege meghaladta a tartalékot, a túlfizetés összegét levonják az adóalapból. A levonás az egyeztetési jelentés adatain alapul.

Azokban a vállalkozásokban, ahol nincs tartalék, az eljárást havonta kell elvégezni. Hogy őszinte legyek, a követelések törlését és reménytelenségének elismerését az elévülési idő lejárta előtt nem kell megtenni. Csak a határidőkhöz közeledve sürgősen el kell távolítania a veszteségeket, és egy hónapon belül le kell őket írnia.

Miért kell leírni az adósságot?

A tény, hogy a folyó követeléseket a társaság általános számláján mutatják be. Ez nagy adókat eredményez. A mitikus pénz nem teszi lehetővé a pénzügyi kimutatások megfelelő végrehajtását, hogy egyensúlyban maradjon.

Ezért írják le az adósságokat, mert nincs más út a túlzott adóktól megszabadulni. De ismét leírhatja az adósságot, ha azt reménytelennek ismeri el. Ehhez ki kell adnia az összes díjat.

Először tisztázjuk, hogy nem mindig lehetséges a társaság összes adósságát leírni. A leíráshoz azokat, amelyek teljes mértékben megfelelnek az adósság fogalmának, lehetetlen behajtani. Emlékezzünk arra, hogy ezek olyan adósságok, amelyeket lehetetlen behajtani az adóstól, ezek olyan adósságok is, amelyek megszűntek az elévülési idővel, vagy egy felszámolás alatt álló és jelenleg nem létező társaság adósságai.

Csak a végrehajtó dönthet úgy, hogy az adósság nem behajtható.

árnyalatok

Nincs sok közülük, de vannak.

- Ha az adós egyéni vállalkozó, adósságát csak az egységesített állami vállalkozás-nyilvántartásból kitűzött adatok alapján lehet leírni.A törvény szerint az egyéni vállalkozó megerősíti, hogy csődbe kerülése esetén a hitelezőkkel szembeni felelősséggel tartozik a személyes vagyonért. Ez azt jelenti, hogy a vállalkozás egyéni vállalkozó általi bezárása nem mentesíti őt adósságfizetés alól. Vissza kell fizetnie az adósságot, még akkor is, ha saját ingatlanát és dolgait el kell adnia.

- Abban az esetben, ha két hivatalos társaságnak tartozása van egymással, az adósságokat először újraszámolják. Egy ilyen újraszámítás után általában csak az a vállalkozás marad, amelyik nagy összeggel tartozik, és továbbra is adós marad.

- A magánszemélyekkel szembeni követeléseket csak a csődeljárás és az ellenőrzés vége után lehet leírni. Két másik esetben az adósság leírható az adóstól - ez a társaság tulajdonosának halála vagy az adós tartózkodási helyének képtelenségének megállapítása.

Ki írja le?

Tudjuk, hogy a leltárkészítést és a könyvelést a társaság vezetése megrendelése alapján vagy a törvény által meghatározott időben végzik. Ezekre az eseményekre kudarc nélkül kerül sor az éves jelentés elkészítése előtt.

Az ügyfélnek, aki még nem térítette vissza az adósságot, át kell mennie a kétes fizetések nyilvántartásán. Az ilyen nyilvántartásokon kívül az adósot fel kell venni azon személyek listájába, akik legalább 90 nappal késleltették a fizetést. Ha mindez nem történik meg, akkor az ilyen tranzakciók nem fogadják el az adót.

Csak a leltár és a tartozások behajtásának reménytelenségét igazoló dokumentumok biztosítják a pénzeszközök leírását a társaság számlájáról. Mivel az összes pénzzel kapcsolatos eljárást könyvelés kezeli, a rossz követelések leírását a könyvelők is végzik. De ezt csak akkor lehet megtenni, ha a társaság vezetésétől hivatalos megrendelés érkezett. Emlékeztetni kell arra, hogy az leírásokkal kapcsolatos dokumentumokat 5 évig őrzik meg, ezeket nem szabad összekeverni más iratokkal.

Miután az elévülést felfüggesztették, a visszaszámlálás újraindul. És a megszakítás előtti idő nem szerepel az új ciklusban.

A kötelezettség nem teljesítése

Így történik, hogy a kötelezettségeket nem lehet teljesíteni. Ilyen helyzetekben egyik fél sem hibás. Végül is ennek okai mindig függetlenek az emberektől. Például természeti katasztrófa, tűz. Az adós halála szintén ebbe a csoportba tartozik, de csak abban az esetben, ha az adósságkötelezettség közvetlenül kapcsolódik az elhunyt személyiségéhez.

A kötelezettségek akkor is teljesíthetők, ha kéznél van egy állami testület. Ide tartozik a végrehajtó által kiadott végrehajtási okirat is. Előfordul, hogy az adószolgálat nem veszi ezt az adósság leírásának alapjául, de ebben az esetben forduljon a Pénzügyminisztériumhoz vagy a Legfelsőbb Választottbírósághoz. Általában az adófizetők oldalát veszik fel. Ennek megerősítésére a Pénzügyminisztérium levelet küld a 2010. évi -03-03-05.230 számmal. A levél tartalmaz egy linket a meghatározáshoz, és azt is jelzi, hogy egy bizonyos ponttól kezdve az adósságot reménytelennek kell tekinteni.

Adósságmentességi végzés

A rossz követelések leírására szolgáló mintarendelést rendszerint a cég birtokolja. Az általános információk mellett a következő információkat is tartalmaznia kell:

- Az adós társaság neve.

- Terhelhető összeg.

- A rossz adósság leírása.

- Az adósság leírására meghatározott eljárás (költségek és a számla létrehozott tartaléka).

Ha a megrendelés helyesen van kitöltve, akkor a jövőben nem lehet problémák a papírmunkával.

Nem számít, mennyire szeretné megérteni a társaság vezetője az adózás és a számvitel minden bonyolult elemét. Legalábbis azért, mert egy profi könyvelő sokkal jobban fog megbirkózni egy ilyen feladattal. És ez azt jelenti, hogy időt takarítanak meg, az idegek egészek maradnak, és az iratok helyesen készülnek.És a vezetőt az alábbiak szerint tanácsolhatjuk - jobb lenne, ha megállapodást kötne valakivel, ha felajánlja magának a munkát és véleményt alkotna az adott személyről, vagy akár hallgatná meg a belső hangot vagy a könyvelőt. És akkor sokkal kevésbé lesz ilyen helyzet az adósságok kivezetésével kapcsolatban, és ennek megfelelően a munka is. Nem hiába van egy bölcs mondás, hogy soha nem szabad veszekedned a könyvelővel. Többször megerősítette valódiságát.