מרבית בעלי הרכבים, במיוחד אלה שנרכשו לאחרונה, רואים צורך לבטח את רכבם. לאחר שרכש פוליסת ביטוח, המבוטח מאמין כי יש לו כל זכות לסמוך על קבלת מלוא העלות של המכונית הפגועה במקרה של אירוע מבוטח. ואפילו במקרה בו לא ניתן לשחזר את המכונית עקב נזק קטסטרופלי, חברת הביטוח תשלם פיצוי עבור המכונית לשעבר במלואה. בעניין זה, מרבית הלקוחות נוטים להתאכזב. אכן, סכום הפיצוי ששילם המבטח שונה לעיתים באופן דרמטי מהסכום אליו ציפה הלקוח.

נטישה בביטוח היא ...

המונח נטישה בא מ"הנוטש "הצרפתי - עזוב. נטישה בביטוח היא סירובו של הלקוח של חברת הביטוח או המוטב המצוין בחוזה הנכס, המופיע בחוזה הביטוח, לטובת המבטח. הלקוח יכול לבצע פעולה כזו רק בפוליסות ביטוח נכסים, הכוללות CASCO. השימוש בנטישה בביטוח רכב נובע מהעובדה שללקוח חברת הביטוח אין הרצון למכור את שרידי המכונית הפגועה וכתוצאה מכך לקבל תגמולי ביטוח בסכום הנמוך מסכום הביטוח.

חוק נטישה

נכון להיום, מושג נטישת הרכוש מעוגן בחוק הפדרלי "על ארגון עסקי ביטוח בפדרציה הרוסית". למבוטח הזכות המלאה לסרב לרכוש בבעלותו, שנפגע או הושמד כתוצאה מהאירוע המבוטח, בתמורה לקבלת מלוא סכום הביטוח, בהתבסס על הוראות פיסקה 5 לסעיף 10. בהתחשב בכך, כשנשאל לגבי איזה ביטוח משמש לרוב עזוב, התשובה הנכונה היחידה היא שהנטישה חלה רק אם למבוטח יש חוזה לביטוח רכוש או רכב.

בחירת מבוטח: הובלה או נטישה

על ידי כריתת חוזה ביטוח רכב, על הלקוח של חברת הביטוח ללמוד את כלליו. בנוסף לסכום המבוטח, גודל תשלום הביטוח, יש להכיר את עצמך לפרטי פרטים את התנאים לתשלום תגמולי ביטוח, סיכונים וחריגים. נטישה בביטוח רכב לפי CASCO היא זכותו של המבוטח לקבל את מלוא סכום הביטוח עבור המכונית הפגועה.

ישנם מצבים שאחרי אירוע הובלת חירום, המכונית נפגעת ביותר מ- 70%. בביטוח, אירוע כזה נחשב לאובדן קונסטרוקטיבי של הרכב, או נזק מוחלט. אם זה המקרה, ברוב חברות הביטוח, על פי כללי הביטוח הקיימים, הם משלמים את הסכום המבוטח. עם זאת, היא מופחתת בעלות היתרות לרכב, שבעל הפוליסה עדיין יכול למכור. במצב זה, הלקוח עומד בפני בחירה: לחפש קונים אחר שאריות המכונית המתאימות למכירה או לשימוש נטוש בביטוח, שהנוהל שלו פחות מעייף.

מוות קונסטרוקטיבי

כפי שמראה הסטטיסטיקה, מרבית הלקוחות של חברות הביטוח אינם קוראים את כל חוזה הביטוח. הם בטוחים שברשותם מסמך CASCO שנחתם על שני הצדדים בידיהם בעת התרחשות מקרה ביטוח, יש להם אפשרות לפצות את הנזק שהתקבל במלואו.ואם הרכב בלתי אפשרי או יקר מדי לתיקון, אז המבטח ישלם את מלוא עלותו.

הכל לא כל כך ברור. נזק כולל מוכר אם במהלך האירוע המבוטח אירעה נזק לרכוש המבוטח, ועלות עבודות התיקון או שיקום מלא היא 70 אחוז או יותר מהשווי האמיתי בזמן התאונה או מקרה אחר מבוטח.

על מנת לחסוך בתשלומי ביטוח, מבוטחים לעתים קרובות מסכמים הסכמי CASCO עם קביעת הסכום המבוטח לא במחיר השוק בזמן הביטוח, אלא במחיר החוזה. כתוצאה מכך, סכום תגמולי הביטוח בגין אובדן קונסטרוקטיבי של רכב לא יוכל לכסות במלואו את הנזק שנגרם.

חוזה ביטוח ונטישה

על ידי כריתת חוזה ביטוח רכב, לקוח פוטנציאלי מחויב ללמוד את כל פריטיו. יש חברות שלא קובעות נוהל נטישה בחוזי ביטוח. בביטוח זה קבוע ברמה החקיקתית, יש לכתוב אותו בזכויות המבוטח המפורטות בכללים ובפוליסות. לאחר היכרות עם תנאי הביטוח, על הלקוח ללמוד בפירוט את זכויותיו, וכן מהו נטישה בביטוח וחובות במקרה של מקרה מבוטח. באותו אופן, חברת הביטוח מחויבת להכיר את המבוטח לחובותיו וזכויותיו.

נוהל הנטישה מתבצע בשני אופנים:

- שנקבע בחוזה הביטוח;

- נערך מעשה בנושא העברת זכויות לרכוש מבוטח שנפגע.

קישוט נוטש

בהתאם לחקיקה של הפדרציה הרוסית, קיימות שתי אפשרויות להגיש בקשה להליך נטישה בביטוח. זה אפשרי במצבים כאלה:

- בחוזה הנוכחי בין המבטח לבין המבוטח יש סעיפים המגלים את הליך התשלום, לרבות הנטישה. על פי הוראות מסמך זה, ללקוח חברת הביטוח יש את הזכות (לא החובה) להשתמש בנטישה, כלומר להעביר את מכוניתו לחברה תמורת החזר בגובה הסכום המבוטח. אין צורך בהסכמה למבטח זה.

- ערוך מסמך דו צדדי, לפיו מבוטח - בעל הרכב מעביר את הבעלות על ארגון הביטוח. המבטח יהפוך לבעלים המלא רק לאחר פיצוי בגין הנזק שהתקבל.

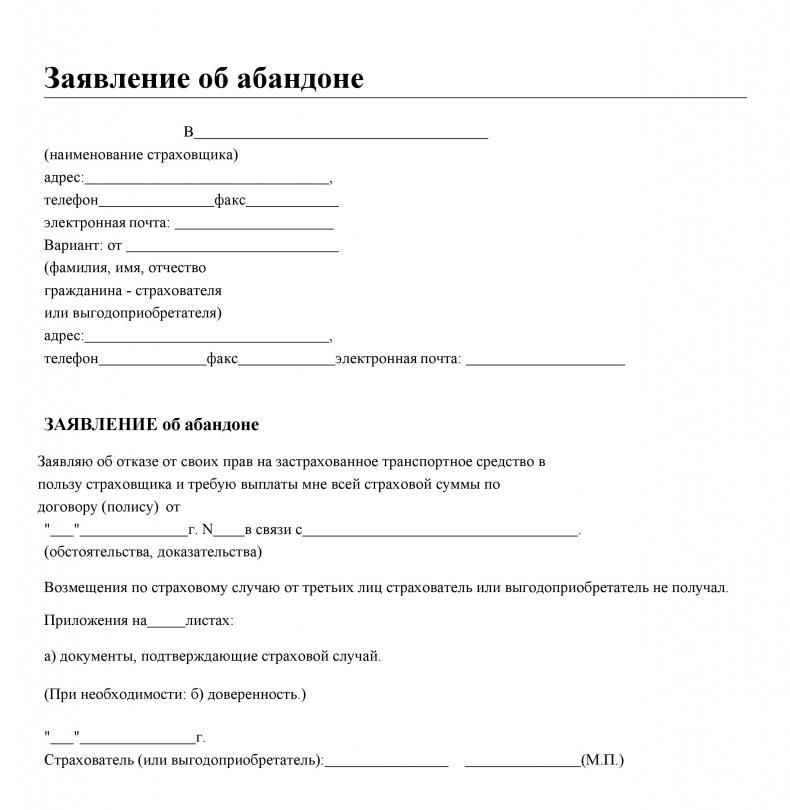

כך, באחת מהאופציות, למבוטח הזכות להשתמש בהליך הנטישה בביטוח. מסמך לדוגמא בנושא העברת זכויות צריך לכלול מידע על הצדדים החותמים עליו, נתונים על מושא הניכור.

מלכודות לנטוש בביטוח

יש לזכור כי יש ללמוד היטב את כל התנאים הקבועים בחוזה הביטוח. ישנם מצבים שבהם מבוטח מחליט לממש את זכותו לנטישה. הוא צופה כי לאחר מסירת הרכב לחברת הביטוח, יועברו אליו פיצויים בסכום הסכום המלא בביטוח. כפי שמראה בפועל, כדאי למבטחים לקבוע את האובדן הקונסטרוקטיבי של רכב ולהמליץ ללקוחות להשתמש בהליך הנטישה.

בהסכמי CASCO רבים, כדי להפחית את תשלומי הביטוח, מוצע ללקוחות לסכם חוזה ביטוח תוך התחשבות במכוניות שחוקות. אם ללקוח יש חוזה עם תנאי זה, אז בעת קביעת סכום תגמולי הביטוח, סכום הביטוח יופחת אוטומטית בסכום פחת הפחת. בנוסף, יש לקחת בחשבון את הסכום ההשתתפות עצמית המצוין במסמך הביטוח. לפיכך, תוך שימוש בזכותו לסרב לרכוש, יכול המבוטח לקבל סכום פיצוי נמוך משמעותית ממה שציפה. מקרים כאלה אינם נדירים.

כמה ניואנסים של נטישה בביטוח

עליכם לדעת כי:

- לא רק נזק לרכב, אלא גם אובדנה (חטיפה) נחשבים כתנאים למבוטח לוותר על זכותו לרכב;

- סכום הביטוח אינו יכול לעלות על שווי השוק האמיתי של המכונית בעת חתימת חוזה הביטוח;

- יש לחתום על הסכם להעברת זכויות בנכס רק עם חברת הביטוח ולא עם צדדים שלישיים;

- הנוהל להעברת יתרות נקבע על ידי בעל הפוליסה, אלא אם כן נקבע אחרת בחוזה.

הדבר החשוב ביותר בעת כריתת חוזה ביטוח של CASCO הוא לקרוא בפירוט את כל הפסקאות והפסקאות שלו. רצוי להזמין עורך דין לכך.