מס הכנסה אישי פירושו מס הכנסה אישי. סכום ההכנסה והמיסוי שמוחזקים ממנו מוזנים למסמך בטופס 2-NDFL. תעודה 6-NDFL נחשבת לצורה חדשה של דו"ח מעסיקים, המציין את כל המסים שנצברו, מוחזקים ושולמו בסך הכל. לשתי צורות האישורים יש כוח משפטי בארגונים ממלכתיים; לא אמורה להיות הפרה במס הכנסה בן 6 אישיים ובמס הכנסה דו אישי.

לרבים יש שאלות לגבי מילוי דוחות. ואם לפי ההתייחסות המוכרת הראשונה הכל פחות או יותר ברור, אז לעיתים קרובות מתרחש בלבול עם הצורה החדשה. במאמר זה נגלה כיצד לערוך ולהגיש כראוי דוחות שנתיים לשירות המס.

בערך 2-PIT

טופס זה הוא חובה:

- מידע מלא על המעסיק (שם החברה, פרטיו).

- מידע על העובד (F. I. O., TIN, פרטי דרכון, מקום מגורים).

- הכנסה חודשית, 13% - זה השיעור שלו.

- מידע על הניכויים עם הקודים שלהם (ניכוי רגיל, חברתי או רכוש).

- סכומי ניכוי מס.

- סך הסכומים (הכנסה, ניכויים ומיסים).

פניות בטופס זה נמסרות:

- אדם בעל הכנסה ממס המעסיק.

- אינדיבידואל עם הכנסה ממעביד אינו ממוסה.

מילוי האישור מתבצע על גבי טופס מעוצב במיוחד. בצורה החדשה של הטופס בפינה השמאלית העליונה יש ברקוד שהוקצה בהתאם לכללים. מידע נוסף ממולא בסדר הבא:

- התקופה שלשמה ניתן האישור;

- סוכן מס (מעסיק);

- מידע על עובדים;

- מידע על הכנסה חייבת במס בשיעור של 13% (חשוב לציין את קוד ההכנסה);

- מידע על ניכוי מס;

- מידע על הסכום הכולל של ההכנסה והמיסים.

איך למלא אותו נכון?

חשוב לקבל מידע על השלמתו הנכונה של הדו"ח השנתי של 6-NDFL ו- 2-NDFL, מכיוון שהוא מתקבל על ידי שירות המס של רוסיה. תעודות 2-NDFL מונפקות לעובדים לפי בקשתם, למשל, לבנק.

הסכומים נרשמים ברובלים עם ציון חובה על קופיקות, למעט מס הכנסה. זה ניתן במלואו ברובלים. אם הסכום הוא אגורה, אז פחות מ- 50 קופיקות. מושלכים, ויותר מ- 50 קופיקות מעוגלים, ואילו יחידה מתווספת לכמות ברובלים.

אם יוחלו שיעורים שונים על הכנסות העובדים במהלך השנה בהתאמה, סעיפים 3-5 יהיו שווים למספרם.

פעולות לטעות בעזרה

יש פעמים שיש שגיאות בתעודה. במקרה זה, עליכם לפעול על פי הנוהל לתיקון שגיאות. לכותרת יש שדה מיוחד "מספר תיקון". לתיקונים יש מספרים משלהם:

- "00" פירושו מילוי הטופס הראשי;

- "01", "02" וכו ', מציינים בעת השלמת האישור המתוקן, המונפק במקום הקודם, על ידי אחד יותר מאשר המצוין בתעודה הקודמת;

- "99" פירושו ביטול האישור.

הטופס המתוקן של טופס הדו"ח השנתי של ה- NDFL מוגש כדי לבטל את השגיאה בטופס שהוגש בתחילת הדרך, וטופס הביטול מוגש לביטול הנתונים שאינם הכרחיים להגשה. אם רשות המסים לא קיבלה את האישור (לשם כך, שגיאות עם בקרת פורמט מצוינות בפרוטוקול), כתוב אישור חדש ולא התאמה. לכן, בעת מילוי אישור חדש, ציין את המספר "00" ואת התאריך החדש.

מה המועד האחרון?

יש להגיש את האישור, בו מצוין הכנסות עובדי הארגון, במועד. סוכן המס מספק מידע על הכנסות העובדים על פי תעודת 2-NDFL של שירות המס הפדרלי במקום הרישום. הדיווח יהיה תקופת המס שחלפה. זה מציין את גובה המסים שחושבו, הוחזקו והועברו לתקציב הפדרציה הרוסית.

יש להגיש את הדו"ח בכל שנה במועד, בצורה, בתבנית ובסדר, אשר מאושרים על ידי שירותי המנהלים הפדרליים המוסמכים לבדיקות ופיקוח בתחום המסים והעמלות.

יש לספק מידע בצורה אלקטרונית באמצעות ערוצי טלקומוניקציה או בפורמט נייר (במדיה אלקטרונית). אם מתחילת 2016 שילם עסק הכנסה ל- 25 עובדים ומעלה, עליו להגיש תעודות 2-NDFL לשנת 2016 במתכונת אלקטרונית באמצעות ערוצי טלקומוניקציה באמצעות מפעיל העוסק בניהול מסמכים אלקטרוניים. אינך יכול להשתמש בכוננים קשיחים, בכונני הבזק וכו '. אם המעסיק שילם פחות מ- 25 עובדים בתקופת המס, תעודות ניתנות במתכונת נייר.

תיקונים אלה נקבעים בפסקה 2 לסעיף 230 לחוק המס. הם מתייחסים גם לדוחות 2015. בהתאם, אם המעביד העביר הכנסות ל -25 עובדים ומעלה בשנת 2015, יש לספק את המידע רק דרך האינטרנט.

יש למסור מידע על אי-יכולת הניכוי של ניכוי מס במקור לשנת 2017 בצורה אלקטרונית אם המעביד העביר את ההכנסה לפחות ל -25 עובדים.

בסוף השנה המעביד מבלי להיכשל מספק אישור, למשל, 2-NDFL לשנת 2016, לבדיקה:

- לא יאוחר מהראשון במרץ עם סימון "2". תעודה כזו מונפקת עבור אותם עובדים שמס הכנסתם האישית לא נכלל (למשל, מתן סיוע כספי או מתנות לאנשים שאינם עובדים בארגון, בסכום של יותר מ -4,000 רובל.

- עד היום הראשון באפריל של החודש עם הסימן "1". להלן מידע על הכנסות בסכום הכולל שהרוויח בשנה הקודמת, בסיס המס איתו מוחזז מס הכנסה אישי.

אלה מועדי הגשת הדו"ח השנתי ל- NDFL.

עזרו במס הכנסה בן 6 אישיים

אישור 6-NDFL הוא מסמך להגשת הצהרות המעביד המשלם הכנסה ליחידים. זה מוצג בצורה של סיכום מידע כללי על הכנסות העובדים לתקופה מסוימת ועל המס המוחזק מסכומים אלה. הדיווח הוא רבעוני, כלומר כל שלושה חודשים. הדיווח נדרש בצורה אלקטרונית. אבל אם הארגון מונה פחות מ -25 עובדים, אתה יכול לשלוח אותו בפורמט נייר.

בעת הנפקת אישור, עליך לוודא שכל התאים מלאים. עמודות ריקות מלאות במקף, הן בשער והן בעמוד השני. כל סוכני המס נדרשים להגיש טופס זה. אלה כוללים יזמים בודדים, עורכי דין, נוטריונים. ההכנסות צריכות לשקף את כל האנשים העובדים במפעל. אם מדברים על הכנסות, פירושם משכורות, דיבידנדים, שכר על פי חוזים במשפט אזרחי.

כיצד להגיש דוח שנתי מס הכנסה 6-אישי?

חשוב לדעת כי יש צורך להגיש דוח על בסיס הולך וגובר, ארבע פעמים בשנה:

- ברבעון הראשון;

- תוך חצי שנה;

- בגיל 9 חודשים;

- בשנה.

בהתאם לחוק, הדיווחים הרבעוניים בטופס זה מוגשים לבדיקה לא יאוחר מתחילת היום האחרון בחודש שלאחר הרבעון המדווח. החישוב השנתי נשלח לפני היום הראשון באפריל של השנה שלאחר מכן. יש עונש בגין הגשת דוח מאוחרת. עבור כל חודש של איחור, העלות היא אלף רובל. לכן עדיף לנסות לשלוח דוחות על מס הכנסה בן 6 אישיים בזמן מאז 2017.

בצורה נייר, אישור כזה מותר רק לאותם ארגונים עם פחות מ 25 עובדים.

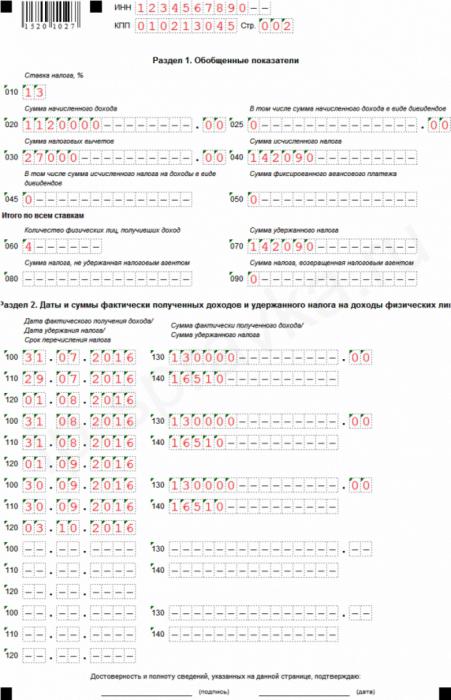

אישור מדגם 6-PIT

מדגם הדוח השנתי של 6-NDFL היה תקף כשנה, אך לסוכני המס ורואי החשבון יש שאלות רבות למילוי.

לעזרה יש שער ושער שני, הכוללים שני חלקים נוספים. אם אין מספיק שורות לדוח, אתה יכול למספר גיליונות נוספים. בדרך כלל אין מספיק מקום כשממלאים את החלק השני שנמצא באותו גיליון כמו הראשון. במקרה זה, אינך צריך להעתיק את תוכן החלק הראשון.

תחתונה של הגיליון הראשון ממלאים את ה- TIN וה- PPC של הארגון שמגיש את ההצהרות. אם המידע מסופק על ידי סניף החברה, ממלא את מחסום הסניף.

תחת הכותרת נמצאת השורה "מספר התאמה", המציעה את דרכי מילוי הדוח. אם נמצאה שגיאה או אי דיוק בדוח, ניתן לתקן אותם על ידי שליחת גרסה שונה של הדוח. בהתאם, אם הדוח נשלח בפעם הראשונה, שלושה אפסים מסומנים בעמודה הדרושה. אם יש צורך בבירור החישובים, ציין את המספרים "001", "002" וכו '.

בעבר, בעת הגשת דוחות על מס הכנסה אישי, השנה לא חולקה לתקופות דיווח, בהתאמה, על פי קוד המס של הפדרציה הרוסית, "תקופת הדיווח" לא הייתה חשובה ביחס למס זה. כעת, הערך "תקופת הצגת" מוגדר בדוח המדגם, זהו המועד האחרון להגשת הדו"ח השנתי של מס הכנסה בן 6 אישיים שעבורו מוגש הדו"ח.

קוד המס כתוב להלן, בו המעביד שולח את ההצהרות. הקוד הוא ארבע ספרות: שני המספרים הראשונים הם מספר האזור, ושני המספרים השנייה הם קוד הבדיקה. יש לזכור כי הדו"ח מוגש לבדיקה במקום היזם או הסניף. יזמים פרטיים מגישים דוחות למשרד המס במקום מגוריהם.

לפי הקוד בשורה "לפי מיקום (חשבונאות)", אתה יכול לקבוע איזה ארגון מגיש דוח. קודים אלה מצוינים בנוהל למילוי הדוח השנתי 6-NDFL:

- שם רשום הארגון הרוסי - "212";

- כאשר סניף החברה רשום - "220";

- משלמי מיסים גדולים מציינים - "213";

ליזמים פרטיים יש קודים משלהם:

- IP ב- USN או במערכת הכללית - "120".

- IP על UTII או פטנט - "320".

בשורה אודות סוכן המסים ציין את שם הארגון. אתה יכול גם לציין שם קצר, אם בכלל.

בעת מילוי הסיווג הכללי-רוסי של שטחים של עירייה (OKTMO), חובה לציין את קוד החינוך באתר בו נמצא הארגון או הסניף שלו וכשמגישים דוח לסניף). כלומר, קוד הדו"ח השנתי הוא 6-NDFL. זה קורה שעובדים מקבלים הכנסות, למשל, שכר, בונוסים וכו ', גם מחברת האם וגם מהיחידה שלה. במצב זה, הבדיקות מספקות שני חישובים עם קודים שונים עבור OKTMO.

העמוד השני של מס ההכנסה האישי בן 6 עזרה

בדף השני של העזרה ישנם שני חלקים נוספים למילוי, שכל אחד מהם בתורו מחולק לחלקי משנה נוספים.

בחלק הראשון של המדדים הכלליים מצוין שיעור המס שמשתמש בארגון. במפעל אחד, עובדים מחויבים במס במספר תעריפים. השיעור הבסיסי הוא 13%. השאר, שיעורים גבוהים, משמשים ביחס ליחידים של תושבי רוסיה (15 ו -30%), וביחס לזכיות בהגרלות, תחרות או קמפיין פרסומי (35%). אם הארגון משתמש רק בשיעור הבסיסי, החלק ממולא פעם אחת.

החלק התחתון השני מסכם את התוצאות עבור כל שיעורי מס ההכנסה המשומשים.

החלק התחתון השני מציין את הסיכומים. השורה מכילה את מספר העובדים שקיבלו צבירות לתקופה. במקרים בהם העובד התפטר ואז חזר לארגון, המידע לא משתנה.

ישנם מקרים שהמיסוי המופקד בדוחות השנתיים 6-NDFL ו- 2-NDFL אינו עולה בקנה אחד עם גובה המס המחושב.זה קורה בשל העובדה כי כמה מסכומי המס הועברו קודם לכן והוחזקו מעובדים לאחר מכן.

ציין גם את גובה מס ההכנסה האישי שלא ניתן היה להחזיק מסיבה כלשהי.

החלק השני של מס ההכנסה האישי בן 6 ברבעון האחרון מכיל מידע, כלומר התקופה מתחילת השנה אינה סופרת. להלן מלאים תאריכי צבירת הכנסה לעובדים וסכומם. התאריכים מצוינים בסדר כרונולוגי:

- התאריך בו קיבל העובד את ההכנסה. התאריך והחודש המצוינים תלויים בסוג התשלום. היום בו העובד מרוויח הכנסה תלוי גם בסוג זה. משכורת, אם כן, היא הכנסתו של אדם שהתקבל בסוף החודש (שהונפק ביום האחרון) שעבורו הוא משולם, כלומר היום האחרון מצוין, למשל, ינואר 2017, והעובד קיבל את שכרו עבור חודש זה בפברואר. חופשה וחופשת מחלה הם הכנסה ביום קבלתם.

- תאריך בו ניכרת המס על ידי החברה. לקחת מס הכנסה אישי מהרווחים הכרחי ביום בו הוא משולם. מס הכנסה של העובד בחופשה או בחופשת מחלה מנוכה אף הוא על ידי החברה ביום ששולמו.

- תאריך ניכויי המס לתקציב בהתאם לחוק. יש לשלם מס שכר לתקציב למחרת לאחר התשלום, לא אחר כך, אלא מחופשה ומחופשת מחלה עד סוף החודש בו הם משולמים.

- הסכום שקיבלו העובדים במועד ספציפי, ללא מס.

- סכום המס שמוחזק בתשלום הכנסה לעובדים במועד ניכוי מס במקור על ידי המיזם, ללא קשר להעברות לתקציב.

בבדיקת 6-NDFL ו- 2-NDFL, יש צורך לבדוק את הנתונים הפנימיים שלהם, אך גם להשוות את מדגם 6-NDFL עם דוחות אחרים, ועם מידע מרשומי חשבונאות ומס.

קוד המס של הפדרציה הרוסית קובע את העיתוי למסירת מידע על הכנסות עובדי הארגון וסכום המס המוחזק, מחושב ומועבר לתקציב הפדרציה הרוסית לשנה עבור כל עובד בדוח השנתי 6-NDFL ו- 2-NDFL.

מועדי הגשת דוחות אלה זהים: לא יאוחר מתחילת אפריל השנה שהחלה בתקופת המס שחלפה. אם יום הדיווח האחרון חל בסופשבוע או בחג ציבורי, מותר להגשתו ביום העסקים הבא שאחריו. לדוגמה, אם היום הראשון של חודש אפריל חל ביום שבת, אז המועד האחרון לדיווח על טפסים 2-NDFL ו- 6-NDFL ביום השלישי.

עמידה בדוחות השנתיים 2NDFL ו- 6 מס הכנסה אישי

לא רק המועדים משלבים דיווחים אלה. מכתב משירות המס הפדראלי ברוסיה מצביע על יחסי בקרה עבורם.

לצורך החישוב השנתי של מס הכנסה בן 6 אישיים, היחס הסופי מוחל על מס ההכנסה האישי השנתי של 2 הכנסה, שיש לו את התכונה "1" (המציין את סך ההכנסה שהרוויח העובד בשנה הקודמת, בסיס המס ממנו הוחזקו סכומי המס). מכיוון שתעודת מס ההכנסה האישית בת 6 אישיות מכילה מידע כללי, ותעודת המס הכנסה דו-אישית ממולאת בנפרד עבור כל עובד שהרוויח את הכנסותיו במיזם כשכר, כאשר בודקים מס הכנסה 6-אישי ומס הכנסה דו-אישי, עליהם להיות נתונים מסוימים:

- מספר העובדים שהרוויחו הכנסה לתקופת הדוח לא אמור להיות שונה מכלל האישורים שהונפקו 2-NDFL.

- בשיעורי מס (כל אחד מהם), ההכנסה הצבורה חייבת להיות שווה לסך כל השורות "סך ההכנסה" עבור כל תעודות המס על הכנסה דו-אישית, ושיעור המס יהיה זהה לחלוטין.

- הכנסות דיבידנד חייבות להיות שוות לסכום של אותה הכנסה עבור כל הפניות ל- 2-PIT.

- המס המלא שמוחזק מכלל ההכנסה של העובד ברובלים ללא קופיקות צריך להיות שווה לסכום השורה "סכום המס המחושב" עבור כל צורות המס הכנסה דו-אישי עם השיעורים המתאימים.

- מס של אדם שאינו מנוכה מכל סיבה שהיא צריך להיות שווה לסכום המס שסוכן המס לא החזיק בכל התעודות.

בדוחות המופיעים בהכנסה של מס הכנסה בן 6 אישיים ואי-התאמה היא הפרת מס הכנסה דו-אישית.

מס הכנסה בן שני אישיים ומס הכנסה בן 6 אישיים בחשבונאות

בתוכנית החשבונאית של 1C נוצר מס על הכנסה על בסיס נתונים שהתקבלו מתוכנית 1C: ZUP. שם, מידע להצהרות של 2-NDFL ו- 6-NDFL על דיבידנד מופק על בסיס התיעוד.

בעת השימוש בתוכנית החשבונאית של 1C, אינך צריך לדאוג למילוי יחסים בדוח השנתי של מס הכנסה בן 6 אישיים ומס הכנסה דו אישי. מצב דיווח אוטומטי מבטיח עמידה אוטומטית בחובה בכל יחסי הבקרה הדרושים. לשם כך עליכם לעקוב אחר הגרסה הנוכחית של התוכנית ולעדכן במידת הצורך.

על ידי מילוי דוחות מדגם, רואה החשבון נדרש לבדוק את כל המידע שהוזן בכדי להיות בטוח בתקינות המידע שנמסר. הדוח השנתי של מס הכנסה בן 6 איש ומס הכנסה על 2 אישי צריך להיות זהה. אם קיימים אי התאמות, לשירות המס הפדרלי הזכות לשלוח למעסיק צו לבצע התאמות בחישוב, או להגיש הסברים בכתב לתקופה של חמישה ימים. כמו כן, אם מתגלה שגיאה בחישוב, לשירות המס הפדרלי הזכות להחזיר קנס מהמעביד.