היום עלינו לברר אילו תכונות יש ל- IP ב- UTII וב- STS. שני משטרי מיסוי אלה מושכים לעיתים קרובות אזרחים. וכך עליכם לדעת עליהם עד למקסימום. אחרי הכל, הבחירה השגויה במערכת לתשלומי מיסים מביאה לעיתים קרובות לעסק מביא להפסד. זה, בתורו, לא משפיע בצורה הטובה ביותר על הכלכלה הרוסית. לכן על כל יזם להחליט כיצד ישלם מיסים בעת פתיחת עסק. לשם מה ניתן להשתמש ב- UTII וב- STS? לאילו נקודות עליכם לשים לב קודם כל?

UTII הוא ...

ראשית, כמה מילים על מה שמערכת תשלום מס מסוימת מספקת. נתחיל עם UTII. זהו משטר בו אזרחים משלמים מס בודד על הכנסה זקופה. זה מחושב מההכנסה המשוערת לשנה. יחד עם זאת, לא נלקחים בחשבון עלויות העסק, וגם לא הרווח האמיתי של היזם. מערכת זו מועילה למי שהכנסותיו גבוהות משמעותית מההערכה.

בכל האזורים UTII שונה. הוא משתנה ללא הרף. UTII או USN עבור FE לבחור? קשה לענות. עם זאת, ב- UTII אזרח פטור מהמסים הבאים:

- מס הכנסה אישי;

- על הרווח של ארגונים;

- מע"מ

- רכוש.

זה מפשט מאוד את החיים. לפיכך, תצטרך לשלם רק דמי ביטוח UTII ודמי ביטוח חובה. אבל עליהם אחר כך.

STS - הגדרה

ראשית, ננסה להבין מה ה- STS. מערכת זו מכונה "פישוט". UTII בעם נקרא "זקיפה".

באמצעות מערכת מס מפושטת, אתה יכול להשתמש באחת מכמה תוכניות חישוב מס זמינות. כלומר:

- "הוצאות הכנסה". גובה המס נקבע בטווח שבין 5 ל- 15%. הכל תלוי באזור מגוריו של היזם ובפעילויות. בסיס המס הוא הסכום שהתקבל לאחר ניכוי כל ההוצאות שנגרמו.

- "הכנסות". במקרה זה מחושב מס של 6%. הוא מחויב על כל הכנסתו השנתית של אזרח. לכן קשה לקרוא את הסכום המדויק של התשלום.

במקרה של STS, כמו במקרה של UTII, אתה צריך לשלם מס אחד בלבד + תרומות לקרנות חוץ תקציביות. למעשה, זה יכול להיות קשה לבחור בין STS ו- UTII.

תנאים לשימוש ב- UTII

ניתן ליישם "זקיפה" לא בכל תחומי היזמות. ישנן מספר מגבלות המונעות לעיתים שימוש במערכת תשלום מס כזו.

העניין הוא שניתן לפתוח UTII אם הארגון מונה לא יותר ממאה עובדים. בנוסף, חשוב שחלקן של חברות אחרות לא יעלה על 25%.

כמו כן, כאשר משתמשים ב"זיכוי ", נלקחים בחשבון סוג הפעילות של החברה. ניתן להשתמש במצב זה באזורים הבאים:

- שירותים ביתיים וטרינריים;

- תחזוקת רכב, שטיפה ותיקון;

- חניה לרכבים;

- הובלת סחורות ונוסעים;

- סחר (קמעונאות) עם שטח שלא יעלה על 150 מ '2;

- שירותי קייטרינג;

- הפצת פרסום באמצעות ציוד מיוחד;

- אספקת דיור וחצרים למגורים (לא יותר מ- 500 מ ')2);

- העברה זמנית לשימוש במקומות מסחר וקרקעות.

כל הפעילויות האחרות אינן כוללות שימוש ב"מדוכא ". ייתכן כי IP על UTII ועל מערכת המס הפשוטה אינו פתוח בכל מקום. ואכן, באזורים מסוימים של הפדרציה הרוסית, UTII כבר בוטל.

התנאים ל- USN

אך ישנן מגבלות מסוימות בעת החלת מערכת המס הפשוטה. אין הרבה כאלה. זו הסיבה שה"פשט "בפועל נמצא לרוב. במיוחד כשמדובר בעבודה בעצמך, ללא עובדים.

UTII או USN עבור SP רווחיים יותר? אין תשובה מוגדרת.אך קחו בחשבון את "הפישוט" לעסק בתנאים הבאים:

- בחברה לא יותר ממאה אנשים;

- לחברה אין סניפים;

- הארגון מקבל פחות מ- 60 מיליון רובל בשנה.

עיקר סוג הפעילויות מאפשר לך להשתמש ב- STS. לכן מצב זה מושך אליו יזמים רבים.

דיווח

IP על UTII ועל מערכת המס המפשטת בו זמנית מתרחש בפועל לעתים קרובות למדי. אבל אחרי 2021 לא יהיה שום תרחיש כזה. אחרי הכל, "זקיפה" עומדת להתבטל לחלוטין עד לשנה שצוינה.

אמנם יש סיכוי להשתמש בשני משטרי המיסוי, אך כדאי לשים לב לתכונות שלהם.

המדיניות החשבונאית של IP (UTII, USN) היא די פשוטה. אחרי הכל, מצבים אלה אינם דורשים ניירת מיוחדת. "יבואן" מספק דיווח רבעוני. יתר על כן, ההצהרה תוגש לא יאוחר מהיום העשרים לחודש שלאחר הדו"ח.

במקרה של מערכת המס המפשטת, הדיווח מסופק לרבעון, חצי שנתי, 9 חודשי ושנתי. ניירת מינימלית. ההצהרה מוגשת לא יאוחר מה- 30 באפריל השנה שלאחר שנת הדיווח, אחת לשנה. זה מאוד נוח.

על מיסים

עכשיו קצת על איך ה- IP ב- UTII (ועל מערכת המס הפשוטה) משלם מיסים. בדרך כלל הנושא הזה מטופל בזהירות רבה.

"יבואן" לרוב מספק תשלומי מס רבעוניים. יתרה מזאת, הכסף מועבר לשירות המס הפדרלי לא יאוחר מהיום ה -25 בחודש שלאחר תקופת הדיווח. באמצעות מערכת המס המפשטת, ניתן לשלם מיסים הן רבעוניות והן אחת לשנה. בנוסף, מקדמות אפשריות.

לפשט יש צורך בתשלום מיסים לא יאוחר מ- 30 באפריל. זה מרמז על השנה שלאחר שנת הדיווח. זה התרחשות רגילה. כלומר, בשנת 2016 תצטרך לשלם עבור 2015 וכן הלאה.

תרומות

התרומות לקרנות חוץ תקציביות על ידי כל מקבלי המקורות מתבצעות ללא כישלון. כך אומר החקיקה הנוכחית. יזם בודד ב- UTII ובמערכת המס הפשוטה מעביר סכומי כסף קבועים ל- FIU ולביטוח רפואי. מאז שנת 2017 ניכויים כאלה מתקבלים על ידי שירות המס הפדרלי.

התרומות נעשות בשני המצבים:

- לעובדים;

- לעצמי.

יתר על כן, גודל התשלומים תלוי בשכר המינימום. בשנת 2017 תצטרך לשלם קצת יותר מ 27,000 רובל עבור שתי מערכות המיסוי לביטוח והן כתרומות ל- FIU. סכום זה מיועד לעובד אחד או "לעצמך".

אם יזם בודד עובד עם פקודים, הוא יכול להפחית את סכום המס בכ -50% מהתרומות החובה המפורטות לכספים חוץ-תקציביים. כאשר אתה עושה עסקים "לבדך", אתה יכול להפחית את המס ב 100% מהתרומות שהועברו, אך לא יותר מסכום המסים.

כך, לפעמים התרומות מאפשרות לך להיפטר ממסים בכלל. אתה יכול לרשום את שניהם רבעוני ופעם בשנה. IE על דמי הביטוח UTII ו- STS נדרשים לשלם, כמו בכל המקרים האחרים.

יש להעביר ל- FIU 1% נוספים מההכנסה מעל 300,000 רובל בשנה. אחוז זה מתווסף לתשלומי הקבע החובה. לדוגמה, אם חברה הרוויחה 330,000 רובל בשנה, בנוסף בנוסף לתרומות קבועות, יש צורך להעביר 1% מ- 30,000 רובל לקרן הפנסיה.

תרומות תרומות

תרומות FE כאשר משלבים STS ו- UTII דורשים תשומת לב מיוחדת. אכן, במקרה זה, יהיה צורך להבחין בבירור בין עובדים - שיעבדו עם איזו מערכת. התרומות נעשות עבור כל העובדים ולכל משטר בנפרד.

יחד עם זאת, ניתן להפחית את המס על הניכויים שנעשו רק ביחס למשטר 1. היזם שלו בוחר את עצמו. אם יזם בודד עובד עם עובדים, אזי ניתן להפחית את המס לא יותר מ- 50% מכל העברות, אחרת - ב 100%.

ניואנסים של שילוב

אם אדם משתמש ב- USN ו- UTII, הוא עלול להיתקל בקשיים מסוימים. במיוחד בהתחלה.

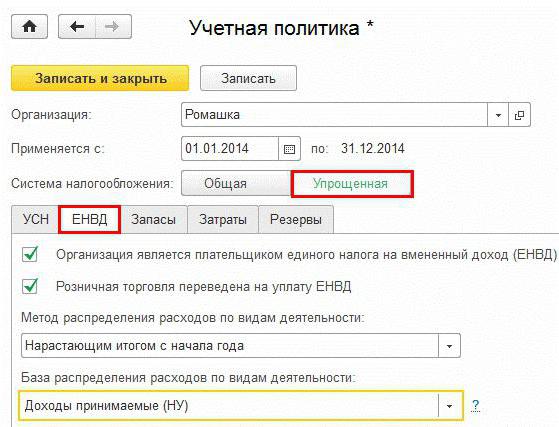

העניין הוא שהמדיניות החשבונאית של יזמים בנסיבות כאלה מספקת הבחנה ברורה בין עובדים לרכוש על פי מערכות המיסוי שנבחרו. המשמעות היא שעבור ה"מפשט "וה"מיושם" יש צורך לנהל דיווחים שונים.

אין יותר תנאים למדיניות חשבונאית.העיקר שזה עוזר לקבוע את בסיס המס ללא טעויות במקרה מסוים. ההוצאות הכלליות למערכות מיסוי מחולקות ביחס להכנסות בגין "זקיפה" ו"פשטות ", בהתאמה.

סוג אחד של פעילות

כמו כן, כדאי לשים לב לעובדה שיזם אינדיבידואלי ב- UTII ו- STS (עם עובדים או בלעדיהם) לא יכול לעבוד עם כמה סוגים של מיסוי אם היזם מבצע את אותה הפעילות. מה המשמעות של זה?

על פי החקיקה של הפדרציה הרוסית, חל איסור להשתמש ב- UTII ו- STS באותו סוג עסק באותו זמן. לכל מיסוי צריך להיות היקף משלו.

ככלל, השימוש בו זמנית ב"זיכוי "וב"פשט" מתרחש כאשר אזרח התחיל לעבוד לראשונה ב- UTII ואז התחיל לבצע פעילות נוספת ב- STS.

אודות חשבונאות על הכנסות והוצאות

ברוסיה פטורים יזמים עם USN משימוש חובה בציוד מזומן. זה הופך את החיים לקלים בהרבה. ועם "זקיפה" ו"פשט ", יזם אינו נדרש לנהל רישום רציני של הכנסות והוצאות.

עם זאת, אתה צריך להשיג מסמך שנקרא "ספר חשבונאות להוצאות והכנסות". בתוכו, כאמור, יש לרשום בנפרד את כל ההכנסות וההוצאות בגין מיסוי מסוים. שירות המס הפדראלי עשוי לבקש מסמך זה במהלך בדיקות.

שילוב UTII ו- USN ל- IP אפשרי. אך כפי שמראה בפועל, יותר ויותר אנשים מעדיפים רק סוג אחד של מיסוי. ובהתחשב בעובדה שהם רוצים להיפטר מ"המדבק ", יזמים צריכים לשכוח מהשילוב בין המצבים הללו.

איך לעשות בחירה

יש כאלה שמעוניינים במה עדיף - IP על UTII ובמערכת המס המפשטת, על "זקיפה" או רק על "מפושטת". בהחלט אי אפשר לענות. אחרי הכל, התשובה תהיה תלויה בגורמים רבים.

לדוגמה, כגון:

- סוג הפעילות;

- רווח אמיתי מהעסק;

- הוצאות ארגון;

- מספר העובדים;

- דיווח.

לרוב, כאשר משלבים STS ו- UTII, נבחרה "אישה מפושטת" עם מס של 6%. זה מבטל ניירת מיותרת. יזמים העובדים ללא עובדים משתמשים לרוב רק במערכת המס הפשוטה עם בסיס מס של 6%. UTII בחיים האמיתיים מיושם כאשר הרווח האמיתי עולה באופן משמעותי על המס עצמו. ואם בתחום הפעילות שנבחר יש סיכוי לשימוש ב"זיכוי ".

עם הכנסות אמיתיות קטנות, לרוב בהתחלה מומלץ לתת עדיפות ל- STS 6%. אם הרווח אינו גבוה ויש הוצאות, אתה יכול להסתכל על "הפשט" באמצעות תוכנית חישוב מס הכנסה.

על הצהרות מעבר

IP על UTII ועל מערכת המס הפשוטה, ככלל, לא נוצר באופן מיידי. אך גם תרחישים כאלה מסופקים. במקרה זה, על האזרח בפתיחת ה- IP להגיש בקשה לשירות המס הפדראלי לשימוש "מפושט" ו"מיושם "בו זמנית. במקביל, פעילויות בתוך מערכת מיסוי מסוימת תוחמות בבירור.

באופן כללי, חברות שזה עתה נפתחו יכולות להגיש בקשה למעבר למערכת המס הפשוטה לא יותר משלושים יום לאחר תחילת פעילותן. בעת שינוי משטר המס, יש לשלוח הודעה לא יאוחר מ- 31 בדצמבר של השנה שקדמה למעבר ל"פשט ".

ה- IP עובר ל- STS עם UTII? אז אתה יכול להחיל תוכנית חדשה לחישוב המס החל מחודש סיום העבודה עם "הזקיפה". אך ראשית עליך להודיע לשירות המס הפדרלי על כוונותיך.

יש להגיש בקשה לבקשת UTII לא יאוחר מחמישה ימים לאחר פתיחת העסק. אם לא ניתנות התראות, ה- IP מתחיל לעבוד עם OSNO. ומשטר מס כזה אינו תמיד נוח. במיוחד בהכנסות נמוכות וחוסר נכונות להתעסק עם דיווחים והצהרות.

סיכום

כעת ברור שמספק שילוב של UTII ומערכת המס הפשוטה עבור יזמים בודדים. ואיך שני המצבים האלה נראים זה מזה בנפרד. גם התכונות שלהם מעכשיו לא יהיו תעלומה.

האם תמיד משתלם לשלב "מפושט" ו"זיכוי "? לא צעד כזה מועיל רק בנסיבות מסוימות. ולא ניתן לומר בדיוק מתי יהיה צורך בשילוב.

בחיים האמיתיים, USN הופכת ליעד פופולרי יותר ויותר בקרב יזמים. במיוחד למי שעובד רק למען עצמו. עדיף כי "מפושט" זה.

תרומות FE בעת שילוב STS ו- UTII משולמות ללא כישלון. באותו אופן כמו ללא שילוב. חשוב להבין כי השימוש בו זמנית במספר מערכות מיסוי דורש הבחנה ברורה. אחרת, איסור על שילוב מצבים. אם יזם אינדיבידואלי משלב את UTII ומערכת המס הפשוטה, צריך להיות אחראי ביותר לדיווח.