לכל נישום שומר חוק יש זכות חוקית להחזר מע"מ. הנוהל נקבע בקוד המס, בפרט בסעיף 78. ניתן לסמוך על החזרי מס אם בסוף תקופת הדיווח, לאדם שהצהיר על הכנסתו יש סכום ניכוי העולה על סכום המע"מ שחויב.

החזר מע"מ מאפשר לגופים משפטיים להשתמש באופן רציונלי בנכסים שלהם ואף להגדיל את התחרותיות.

אחריות

לרוב, מצבים בהם ניתן להחזר מס מתעוררים עבור יצוא מפעלים שפועלים בשיעור של 0% (כלל זה מעוגן בסעיף 165). עם זאת, עובדת חריגה מסכום הניכויים אינה סיבה להחזר מס. כדי לעבור להליך זה תצטרך למלא מספר דרישות המופיעות על פי החוק החל.

התנאי הראשון בהליך החזר מע"מ עבור ישויות משפטיות הוא ביקורת דלפקית של שירות המס הפדרלי. אם אנחנו מדברים על יצואנים, אז בתהליך האימות הם יצטרכו לספק חבילת מסמכים נפוצה למדי שתאשר שתי עובדות:

- הזכות להחיל 0% מכירות;

- הצדקות המעניקות את הזכות לסכום הניכוי.

לכן חשוב מאוד שכל שלב בעסקה יתועד כראוי.

גורמים משפטיים הזכאים להחזרי מע"מ

החזרי מע"מ עבור ישויות משפטיות מסופקים על ידי קוד המס של המדינה, בפרט סעיף 176. על מנת לקבל החזרים, על עסק לעמוד במספר דרישות:

- להיות משלם מס ערך מוסף;

- שירותים או טובין שעבורם נוצר תשלום יתר יש לרכוש אך ורק לצורך פעילות יזמית;

- חייבים להיות בחשבוניות קיימות עבור מוצר זה המציין את סכום המע"מ, חתימת החשבונאי הראשי וראש המפעל;

- יש להוון ערכים או שירותים חומריים שנרכשו;

- העסקה עליה החזר המע"מ אמור להיות אמיתי;

- על המוכר והקונה להיות בעלי מסמכים בסדר מלא, עליהם להיות רשומים באופן הקבוע בחוק.

החזרי מע"מ אינם מורשים אם החברה נמצאת במערכת המס הפשוטה, במערכת המס התעשייתית המאוחדת או במשטרי מס אחרים. יש לרשום את המבקש כמשלם מע"מ.

אפשרויות החזר מס אפשריות

ניתן לבצע החזרי מע"מ לגורמים משפטיים בשתי צורות:

- על ידי קיזוז;

- בשיבה.

האפשרות הראשונה מניחה שלמבקש יש פיגור בתשלום מיסים אחרים או שיש קנסות או קנסות מצטיינים. במקרה זה, משרד המס מסלק את התביעות ההדדיות בכוחות עצמו. אם נותרים כספים לאחר ששולם הפיגור, הם מוחזרים ישירות לנישום. כמו כן, לנישום הזכות להגיש בקשה כך שהסכום ששולם יתר על המידה יישלח בחשבון לצורך תשלום עתידי של מיסים פדרליים, כולל מע"מ.

החזר מס ששולם בצורה מוגזמת אפשרי רק בכפוף לעמידה בכל הנורמות החוקיות של המפעל ובהיעדר חובות.

תוכנית החזרה

מהו מע"מ? כיצד ניתן להחזירו? להבנה מלאה של ההליך כולו, ניתן לייצג תוכנית החזר מס בכמה שלבים.

יש להבין כי החזרי מע"מ אינם הליך אוטומטי. הנישום המעוניין מחוייב ליזום באופן עצמאי את הנוהל להחזר מס ששולם בצורה מופרזת.

שלב מספר 1 - הגשת הצהרה המציגה את סכום המע"מ המוצג להחזר

עובדי IFTS נדרשים לערוך ביקורת דלפק (הנמשכת 3 חודשים) מההצהרה שהוגשה. בשלב זה רשאים פקידי המס לבקש מהצהרת כל מסמך המאשר אפשרות להחיל ניכוי מס. נורמה זו מעוגנת בסעיף 88 לחוק המס.

במקרים של אי גילוי של הפרות כלשהן, אתה יכול להמשיך מייד לשלב מספר 6, כלומר, רשויות המס מחליטות על החזרת המס ומחזירות את הסכום ששולם יתר על המידה.

שלב מספר 2 - פעל לזיהוי הפרות

כיצד להחזיר מע"מ לגורמים משפטיים? אם במהלך הביקורת נמצאו הפרות בהכנת ההצהרה, אז עד לתיקונן, לא ניתן יהיה להשיג ניכויים עד לביטול הליקויים.

רשות המס שניהלה את הביקורת מקבלת החלטה ומשקפת לאילו ליקויים יש לטפל.

שלב מס '3 - התנגדויות

לנישום תוך חודש לאחר קבלת תעודת הביקורת יש אפשרות להגיש את התנגדותם להחלטה. נורמה זו מעוגנת בסעיף 100, אולם כאשר מגישים מחאה, יש להצדיק את עמדתו של אחד ולהצביע על ההפרות שנחשפו במעשיהם של מומחי שירות המס.

שלב 4 - תגובת מס

השיטות והנוהל להחזרי מע"מ לגורמים משפטיים מראים כי לאחר הגשת התנגדות (או בהיעדרם), מומחי שירותי המס מקבלים החלטה לאחר 10 ימי עבודה. הוא עשוי להכיל מידע על המעורבות או הסירוב להביא את המצהיר לאחריות מנהלית. שירות המס מחויב להודיע לנישום על ההחלטה שהתקבלה תוך 5 ימים ממועד ההחלטה כאמור.

בנוסף לשאת באחריות, אם יתגלו הפרות חמורות שאינן נפתרות בפרק הזמן שנקבע בחוק, סירב לנישום להחזר מס.

אם אין הפרות, אז לפני קבלת החלטה חיובית, עובדי שירות המס הפדרלי יבררו את סוגיות פיגור המע"מ, מיסים אחרים, קנסות ועונשים.

שלב מספר 5 - קיזוז

אם בכל זאת מתגלה בתהליך בדיקת פיגורי המס עובדת קיומו, הרי שמומחי שירותי המס יצאו באופן עצמאי כנגד החזר החוב הקיים. אם הפיגור נוצר במהלך התקופה בה התבצעה הבדיקה, לא נגזר עליו עונש.

במקרים בהם החזרת המס אינה מספיקה בכדי לשלם את הפיגור, על הנישום לשלם תוספת.

שלב מספר 6 - קבלת החלטה על החזרי מע"מ והחזרי מס

כיצד מוחזר מע"מ? תוכנית ההחזרה לגורמים משפטיים כרוכה בצעד נוסף בדבר החלטת ה- IFTS בנושא החזרי מע"מ. החלטה כזו תתקבל אם במהלך ביקורת הדלפק לא נחשפו הפרות או לאחר ששולמו פיגורים, קנסות ועונשים, נשאר הסכום שיש לשלם.

לאחר קבלת ההחלטה הרלוונטית, רשויות ה- IFTS שולחות את הצו המקביל ל- OFC (סעיף 176 לחוק המס).

יש להעביר את המס לחשבון השוטף של הנישום בתוך 5 ימי בנקאות מיום קבלת ההודעה על ידי גופי ה- OFK, אשר בתורם מחויב להודיע לשירות המס על העברת הכספים.

במקרים בהם אין הפרות בהליך, היא נחשבת כשלמה מלאה.

שלב מספר 7 - הפרה של רשויות FTS בתנאים להחזרי מע"מ

כיצד להחזיר מע"מ לגורמים משפטיים? יכול לקרות כי אין הפרות מצד הנישום, אך שירות המס עדיין הפר את תנאי החזר המס. מה לעשות במקרה זה?

לזכותו של המצהיר לדרוש את חישוב הריבית על הסכום שיוחזר. זכות זו נובעת ממשלם הנישום ביום ה -12 לאחר ההחלטה על סיום ביקורת הדלפק ואימוץ החלטת הפיצויים.

איך להגדיל את הסיכוי שלך?

זה בכלל לא קשה לאסוף מסמכים להחזרי מע"מ לגורמים משפטיים, לשמור על כללי הנוהל. עם זאת, בפועל, לעתים קרובות למדי, מומחי שירותי מס עושים הכל כדי למצוא הפרות ולא להחזיר את הכספים.

כדי להגדיל את הסיכוי שלך להחזר מס, ראשית, עליכם לבחור צדדים נגדיים הגונים ולעקוב אחר כללי הניירת, כלומר:

- לנהל רישומים של שירותים וסחורות בכל כתבי העת המסופקים על ידי התקנות רגולטוריות;

- אל תשכח לשים חותם על מעבר המכס;

- בדוק האם כל המוצרים כוללים מע"מ;

- בדוק אם כל החשבוניות במלאי ואם כל הסחורה כלולה שם;

- הקפד לשלם מע"מ בגבול בעת מכירת סחורות מחוץ למדינה.

אילו מסמכים צריך להכין

אילו מסמכים נדרשים לצורך הגשה ל- IFTS במהלך ביקורת דלפק? כיצד להחזיר מע"מ לגורמים משפטיים? אם החברה בטוחה שפעילותה העסקית מתבצעת במסגרת החקיקה הקיימת, ואין הפרות, אז אתה יכול להגיש בבטחה מסמכים להחזרי מס.

כדי להתחיל בהליך, הכינו והגישו רשימת מסמכים ספציפית:

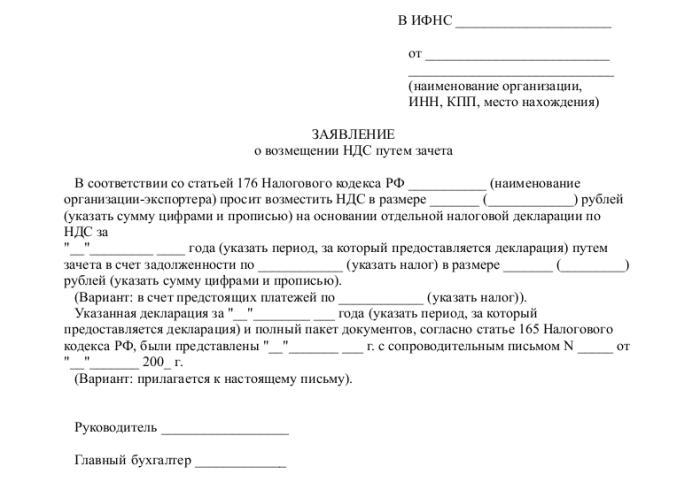

- בקשה בטופס הקבוע;

- החזר מס לתקופת הדיווח הרלוונטית;

- מכתב לבקש החזר מע"מ;

- חשבוניות;

- תמציות מספרי מכירות ורכישות;

- מסמכי תשלום אחרים (לפעולות יצוא - מסמכי מכס).

במועד הגשת המסמכים, לא היו צריכים לחברה חובות: יש לפרוע את חוב החכירה, לשלם את כל החשבונות, כלומר, לא צריך להיות טענות כלפי הישות המשפטית.

מסקנה

כיצד להחזיר מע"מ לגורמים משפטיים? באופן עקרוני לא מדובר בהליך מסובך, אך הוא דורש טיפול מיוחד ושקדנות בעבודתו של רואה חשבון בכל שלב של רכישה, מכירת טובין או שירותים.

אם במהלך ביקורת דלפק, מומחי IFTS עדיין מצאו אי דיוקים, אז יש להגיש באופן בלעדי את כל ההבהרות וההסברים במתכונת אלקטרונית ב- TCS. אחרת, לפי סעיף 88 לחוק המס, הסברים כאלה לא ייחשבו כמסופקים.

יש לזכור כי למרות זכותה של מפקחת שירות המס הפדרלי לבקש מסמכים במהלך ביקורת דלפק, בכל זאת, בקשות אלה צריכות להתייחס להצהרה המאומתת. לדוגמא, רשויות המס אינן רשאיות, לבדוק את ההצהרה, להתעניין בנושא השכר הנמוך של העובדים או לדרוש הסברים על קיומם של הפסדים.

וכדאי שתזכרו תמיד שבמקרה של אי הסכמה של הנישום עם מסקנות שירות המס ובמקרה של סירוב לפיצויים, יש למצהיר 90 יום לערער על החלטה כזו (מרגע קבלתה).