החוק הפדרלי מס '208 "על חברות המניות המשותפות" מכיל מידע כללי ומספר מידע אחר המאפשר לחברה לשלם במדויק ובצורה נכונה משאבים כספיים. היישום המוסמך של מיסוי וחשבונאות של הארגון תלוי בבחירה הנכונה. חשוב מאוד לדעת את התנאים לתשלום דיבידנד ב- LLC, חישוב ותכונות אחרות של הליך זה.

מידע כללי

מייסדי LLC הם הבעלים הישירים של הארגון. מדוע אסור פשוט לבזבז את הרווח שלה? זה נובע מהעובדה שיש להצדיק ולתעד כל בזבוז של המיזם. באופן טבעי, מייסדי החברה הם בעליה. עם זאת, הנכס נמצא בבעלות ישירה של הארגון. יתר על כן, רכוש החברה מופרד מהרכוש האישי של מייסדיה. כיצד משולמים דיבידנדים למשתתפי LLC?

הסיבות להשיג כספי חברה

ניתן לקחת את המשאבים הכספיים של החברה משלוש סיבות:

- תחת הדוח, אם אתה רוכש משהו עבור הארגון במזומן;

- הלוואה, חזרה לחברה ללא כישלון;

- דיבידנדים, שהם הכנסות מפעילות הארגון, תוכלו לבזבז אותם לפי שיקול דעתכם.

צעדים

עם זאת חלוקת הדיבידנדים נעשית באופן קבוע. מציג מתאר קצר, ניתן להבחין בין השלבים הבאים:

- קבע את סכום הדיבידנדים;

- לקבל החלטה על תשלום;

- לספק כספים ולעכב מס הכנסה אישי.

למרות שהתהליך במבט ראשון נראה פשוט, הוא צריך להיות מתוכנן כראוי בכל שלב. אז איך משלמים הדיבידנד ב- LLC?

הרווח לחלוקה

עבור כל LLC, ההכנסה שווה לכל ההכנסה של המיזם, בניכוי ההוצאות. התוצאה הכספית שנותרה בסופו היא בסיס המיסוי. נקבע סכום המס שישולם לתקציב. הסכום שנותר, ממש זהה, מייצג את הרווח הנקי. לא משנה מי יוזם את תהליך ההקצאה הכספית, ניתן לעשות זאת בכמה שלבים:

- לדון בנושא באסיפה כללית של נציגי החברה;

- לשלוח ולשקול בקשה לפגישה ואז להחליט האם ראוי לקיים פגישה;

- לזהות את סכום ההון בצורתו הטהורה ביותר;

- חברי הארגון מציעים הצעות ולקבל החלטות מתאימות;

- האסיפה הכללית מתקיימת בצורה של נוכחות משותפת או הצבעה נפקדת;

- על כל המשתתפים להירשם;

- נושאים נוספים מתווספים לסדר היום ומאושרים;

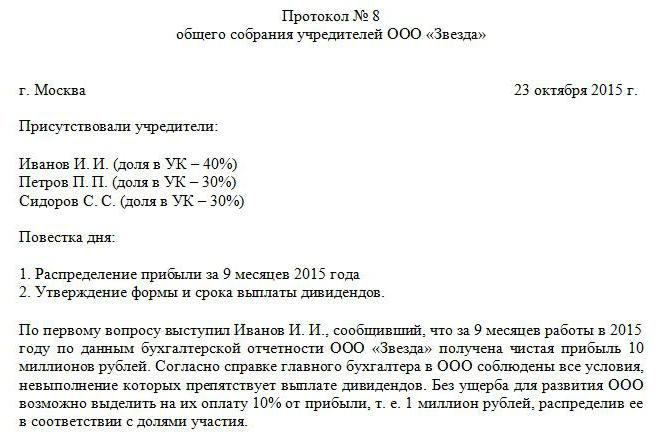

- תוצאות הישיבה נרשמות בפרוטוקול הישיבה המשותפת יחד עם סכום הרווח הנקי שהוקם;

- יש לשלוח עותק של המסמך לכל המשתתפים.

לאחר מכן, מתבצע תהליך חלוקת כמות הרווח בצורתו הטהורה. יש לשים לב למספר מאפיינים על מנת להבטיח כי תשלום הדיבידנדים יהיה נכון ובהתאם לחוק הפדרלי. אפשר לשלם דיבידנדים למייסד היחיד של LLC.

במקרה זה, אין צורך בפרוטוקול ורק חתימת ההחלטה הרלוונטית מספיקה. על מנת לחשב נכון את סכום הרווח הנקי, ההכרחי לחלוקה שווה בין משתתפי החברה, משתמשים בנוסחה הבאה: כמות הרווח בצורה טהורה מוכפלת עם חלק המשתתף באחוזים.

קחו למשל את הדוגמא לתשלום דיבידנדים ל- LLC במסגרת מערכת המס הפשוטה.

לדוגמה, חברה מיישמת מערכת מס של שישה אחוזים.לשנת 2016 החליטה החברה לשלם למייסדיה, שהם יחידים, מזומן. משתתף אחד מקבל הכנסה 80,000 רובל ומקבל אותם ב -5 באוגוסט. מסכום זה יש צורך לעכב 13% ממס הכנסה אישי. לפיכך, המייסד מקבל 69,600 רובל.

בסיס משפטי לתשלום דיבידנד ב- LLC

נוהל חלוקת ההכנסה וקבלתם ניתן לקבוע על ידי אמנת החברה הדורשת תיקון כל דקויות בתהליך.

על מנת להסדיר את אמנת החברה, יש צורך להשתמש במסמכים הבאים המאפשרים לשלוט על נוהל התשלומים למשתתפים:

- חוק מס '208-FZ.

- קוד המס של הפדרציה הרוסית.

- חוק מספר 14-FZ.

- מכתבי משרד האוצר.

מסמכים אלה מסייעים להסדיר את נוהל חלוקת ההכנסה, רישום נכון שלה בפרוטוקול, חישוב נכון של גודל המס על הרווח שהתקבל תחת מערכות מיסוי שונות והעברתם לתקציב. בזכות זה, אתה יכול להימנע מכל תלונות שמקורן במבני מס וליטיגציה. מהן התכונות של תשלום דיבידנד ב- LLC כיום?

תכונות תשלום

החוק אינו מכיל מדגם מדויק של החלטה של משתתף בחברה על תשלום משאבים כספיים. טופס עצמאי מותר. יש לערוך מסמך דומה בעצרת המכוננת הכללית.

המסמך דורש את המידע הבא:

- כמות המשאבים הכספיים וזמן חלוקתם;

- חלק המניות של כל מייסד באחוזים, הנקבע על פי סכום תרומתם להון המורשה של החברה;

- רשימה של משתתפים הזכאים לקבל את הסכומים התואמים המתאימים;

- זמן תשלום הכספים וצורת העברתם.

יש לקחת בחשבון את התכונות הבאות:

- על החברה לקבל החלטה על תשלום הכנסה בצורה טהורה לבעלי המניות (בהתאם לסעיף 42, סעיף 1);

- ניתן לקחת בחשבון שישה חודשים, תשעה חודשים, רבעון או תוצאות שנתיות.

לאחר מתן פסק דין של מועילות, מותר להמשיך לערוך פרוטוקול. בהוראה זו מתקבלת החלטה על תשלום דיבידנדים ל- LLC.

נוהל תשלום

התקופה המוקצית לתשלום הכנסה בצורה טהורה לכל משתתפי החברה לא תעלה על שישים יום. נקודת המוצא היא הרגע בו ניתן פסק דין על נאותות נוהל זה. לאחר מכן, כפול של פרוטוקול תשלום הדיבידנד של LLC מנוסח בשני עותקים, אשר אמור להכיל את המידע הבא:

- תאריך הליקוט ומספר הרישום;

- זמן ומקום הפגישה;

- סדר היום;

- חתימות בעלי מניות.

מסמך מיוחד לא הוקם ברמת החקיקה, שבשלו נערך נוהל התשלום. ארגון יכול לפתח טופס באופן עצמאי. זה יכול להיות הזמנת תשלום או צו מזומן בחשבון. סדר התשלומים מתבצע לאחר השבתת מס הכנסה אישי:

- אם הם תושבים, אז 13%;

- אם לא תושבים - 15.

תקופות שכר מאושרות באמנת הציבורית. בהיעדר פסקה זו, הוראות סעיף 14-פ"ז, אמנות. 28, פיסקה 2. אם מופרים התנאים להשגת רווח נקי, אזי למשתתפי LLC הזכות להחלטה שיפוטית בנושא זה.

כאשר אי אפשר לשלם רווח

לא ניתן לשלם רווח במצבים הבאים:

- נוכחות אובדן חשוף בארגון;

- תחילת פשיטת רגל;

- תשלום חלקי של ההון המורשה על ידי בעלי מניות ציבוריים.

לפני שניתן פסק דין על העברת הכספים, חשוב מאוד לנתח בזהירות את הדוחות הכספיים. נכון יותר לחשב את הרווח הנקי הרבעוני כך שתוכלו לעקוב אחר הדינמיקה של החברה ולזהות מייד את כל החסרונות האפשריים. הרווח הנקי משולם בצורה של העברה בנקאית לחשבונות עבור הפרטים שנמצאים בפנקס בעלי המניות הציבוריים.

דקיקות הנוהל

דיבידנדים מייצגים את חלק הרווח הנקי שהקצתה החברה על מנת לפרוע את כל המייסדים. על בעלי החברה לקחת בחשבון ניואנסים מסוימים בעת ביצוע נוהל זה:

- אם אין כספים, לחברה הזכות לשלם דיבידנדים ברכוש;

- אם הרווח משולם למשתתפי החברה, דמי הביטוח אינם משולמים.

אם המייסד הוא היחיד, אז הוא מקבל החלטה באופן עצמאי ואז מקבל מאה אחוז הכנסה, תוך ניכוי מס בלבד.

כיצד מחולק סכום הדיבידנדים בין בעלי מניות או משתתפים?

חלוקת הסכום בין משתתפי החברה מתבצעת ביחס למניות שהם תרמו להון המורשה. יחד עם זאת, יש להקפיד על כללים מסוימים המנוסחים בסעיף 28 מס '14-FZ:

- קביעה עצמאית של החברה על תדירות חלוקת ההכנסה (שנה, חודש או רבעון);

- ניתן לקבוע נוהל צבירה שונה אם המשתתפים בחברה קיבלו החלטה פה אחד;

- תקופת התשלום נקבעת על ידי אמנת הארגון.

בנוסף, ברמת החקיקה נקבע כי חלוקת הרווחים היא זכותו של ארגון ולא חובה. אך עם ההחלטה שהתקבלה, אי אפשר עוד לבטלה. דיבידנדים למייסדי LLC במסגרת מערכת המס הפשוטה מתבצעים לעתים קרובות למדי.

חישוב מס

מכיוון שדיבידנדים הם רווחים, עליהם להיות חייבים במס. המס שנוכה מדיבידנדים מוסדר על ידי אמנות. 226, עמ '6 לחוק המס:

- משתתף בחברה פועל כנישום;

- כאשר משלמים הכנסה, חברה היא סוכן מס למס הכנסה במקרה של ישויות משפטיות, ובמקרה של אנשים ביחס למס הכנסה אישי.

מס הכנסה מנוכר מדיבידנדים ויש לשלם מיד לאחר קבלת התשלומים על ידי המייסדים. אם המס משולם באיחור, יחויב בקנס (20% מהסכום שלא הועבר). בהתאם לאמנות. 208 לקוד המס מסים הכנסה אישית ממדיבידנדים המהווים מקור לרווח. אין הבדל באיזה משטר מס משתמשים בחברה זו. LLC משלמת דיבידנדים למשתתפיה, מה שאומר שצריך לעכב מס מהם. סכום הכספים שיש לשלם לתקציב נקבע על ידי מי שאליו מועברים הכספים. דוגמה לפרוטוקול תשלום דיבידנד של LLC מוצגת לעיל.

אם ההכנסה נטו מתקבלת על ידי משתתפים רוסים, אך מס ההכנסה ומס ההכנסה האישיים הם 13%. לא ניתן להפחית את סכום המס במקרה זה בניכויי מס מסוימים.

כשמדובר בארגונים זרים, שיעור מס ההכנסה הוא 15%.

לאחר קביעת הרווח הנקי, מדד זה נרשם בדוחות הכספיים ומגיע לרשות החברה המלאה. אז ניתן לחלק הכנסות לפי שיקול דעתו של הארגון. אולם בחשבונאות סכום זה קבוע בהכרח בסעיף "רווחים שמורים". זה לוקח בחשבון צמיחה במזומן לשנה הנוכחית ורווחים שנשארו לשנים קודמות.

דיבידנדים ששולמו ומסים נלווים נרשמים בהחזר מס הכנסה.

בחנו את הנוהל לתשלום דיבידנדים ל- LLC.