כיצד לציין את תקופת המס בהחזר המע"מ? שאלה זו עולה למי שנתקל לראשונה בצורת דיווח זו. כמו כן, למתחילים יש שאלות רבות נוספות. אחרי הכל, למע"מ יש תפארת מורכבת ונטולת כל מס. זה נובע מגורמים שונים, כולל העובדה שמקדיש תשומת לב רבה יותר לדיווח עליו.

תכונות של דיווח מע"מ

החזר המע"מ הוא הדו"ח היחיד שיש להגיש באופן בלעדי בצורה אלקטרונית. יש להגיש לרשות המסים דרך האינטרנט באמצעות מפעיל לניהול מסמכים אלקטרוני. כללים כאלה חלים על כל משלמי המסים, כמו גם על אנשים שאינם מוכרים כמשלמי מע"מ, אך מסיבה כלשהי נדרשים לשלם זאת מעסקאות מסוימות.

בטופס נייר ניתן להגיש החזר מע"מ רק במקרה אחד - כאשר סוכן מס מדווח כי אינו משלם מס זה עבור עצמו. לדוגמא, ארגון המשתמש במשטר מיוחד רכש שירותים מגורם נגדי זר שאין לו נציג ברוסיה. אם חלים עליהם מע"מ, על הקונה למלא את תפקידו של סוכן מס ביחס למוכר הזר. אחרי הכל, הוא עצמו לא יכול לשלם מע"מ מכיוון שהוא אינו רשום בשירות המס הרוסי.

בכל המקרים האחרים, טופס הנייר של הצהרת המע"מ לא יתקבל. המוסר ייחשב כבלתי קריא. תוצאה כזו צפויה ללא קשר לשאלה אם הטופס נשלח על הנייר בדואר או מועבר באופן אישי.

מועדי הדיווח לדיווח על מע"מ השתנו מאז 2015 - כעת יש להגישם לא יאוחר מיום 25 לחודש שלאחר הרבעון המדווח.

תקופת מס ודיווח - האם יש הבדל?

החישוב הסופי של מס כלשהו מתבצע למשך פרק זמן מסוים, המכונה תקופת המס. בנוסף לכך, יש תקופת דיווח - תקופת זמן, שלאחריה יש צורך בתשלום מקדמות, ולעיתים להגיש הצהרה (חישוב).

תקופת המס עשויה לכלול דיווח אחד או יותר. כלומר, תקופות אלה שונות, אם כי לעתים קרובות הן מזוהות. לדוגמה, תקופת הדיווח למס הכנסה היא רבע, חצי שנה ו -9 חודשים, ותקופת המס היא שנה. באשר למע"מ, הכל פשוט - תקופת המס עולה בקנה אחד עם תקופת הדיווח ומסתכמת ברבעון.

כיצד לציין את תקופת המס בהחזר המע"מ?

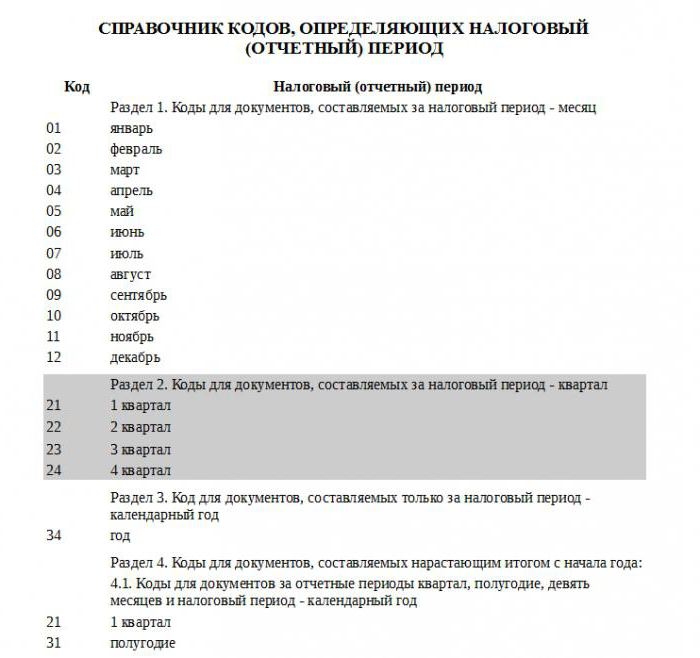

תקופת המס בדוחות מצויין בצורה של קוד, שנלקח מהספריה שאושרה על ידי שירות המס הפדרלי. לכל תקופת מס יש קוד דו ספרתי משלה. הם אוניברסליים, כלומר מותקנים ללא התייחסות לסוג התשלום.

מכיוון שתקופת המס לתשלום המדובר היא רבעון, חלים הקודים מסעיף 2 להפניה המופנית. לפיכך, הרבעון הראשון תואם את קוד תקופת המס בהצהרת המע"מ "21", הרבעון השני - "22", הרבעון השלישי - "23", הרבעון הרביעי - "24".

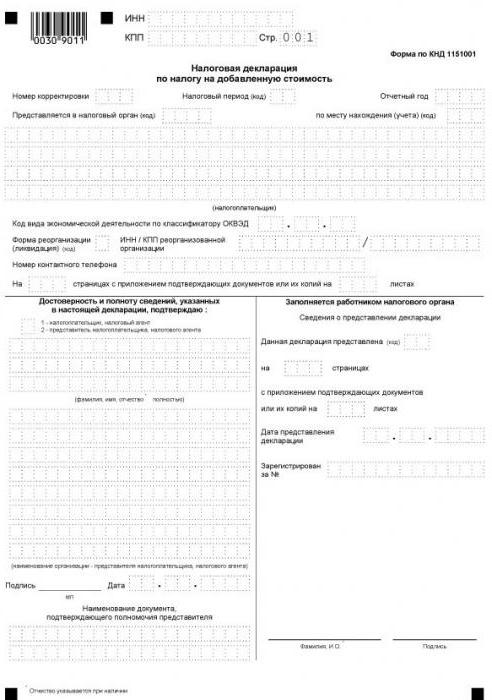

הרכב ההצהרה

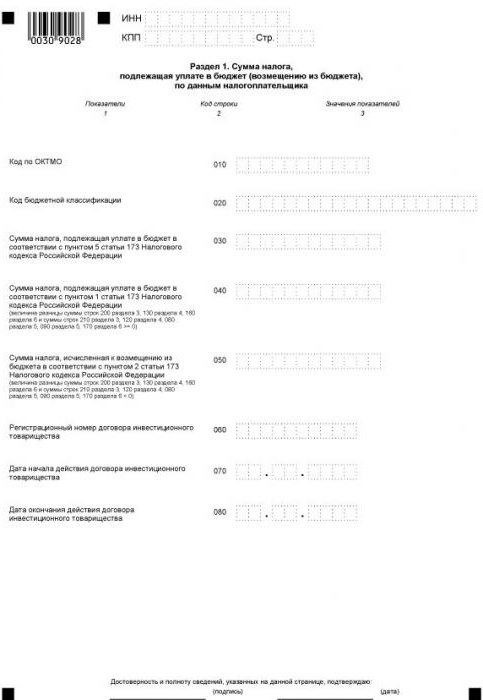

הטופס הנוכחי של ההכרזה כולל עמוד שער ו -12 סעיפים, שבחלקם נספחים. כל הגורמים המדווחים ממלאים את העמוד הראשון (כותרת) ואת סעיף 1. היוצא מן הכלל הוא סוכני מיסים שאינם משלמים מעצמם. כלומר, גופים שאינם משלמים אשר עקב נסיבות מסוימות קיבלו את החובה לשלם מע"מ עבור אדם אחר. הם מניחים מקפים בסעיף 1, ונתוני הדיווח משקפים בסעיף 2.

באשר לסעיפים האחרים, יש צורך למלא רק את אלה שעבורם יש לארגון או ליזם בודד נתונים.

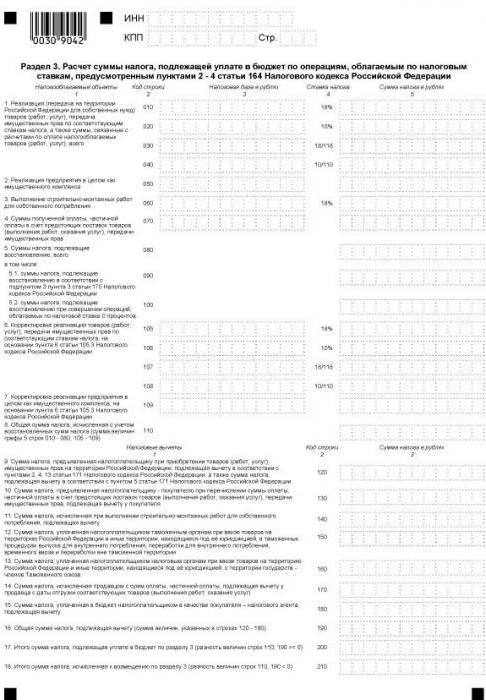

סעיף 3 מיועד לחישוב מע"מ בשיעורים של 18 ו -10%, וכן לשקף ניכויי מס. הוא ממלא על ידי כל משלמי המע"מ שלהם, שבתקופת הדוח חויבו פעולות במס בשיעורים שצוינו.

שלושת החלקים הבאים להחזר המע"מ מיועדים ליצואנים. הנתונים הבאים צוינו כאן:

- בסעיף 4 - פעולות בהן מתועדת תוקף החלת שיעור המע"מ האפס;

- בסעיף 5 - נתונים לחישוב גובה ניכויי המס בפעילות יצוא;

- בסעיף 6 - פעולות שלגביהן לא אושר שיעור ההיוון.

סעיף 7 מתמלא על ידי משלמי מע"מ וסוכני מיסים אשר פעלו ללא מס ברבעון המדווח. סעיף זה משקף גם את פעולות קבלת המקדמה על חשבון משלוח הסחורה שמחזור הייצור שלה הוא יותר משישה חודשים.

מדורים שהוצגו לאחרונה יחסית

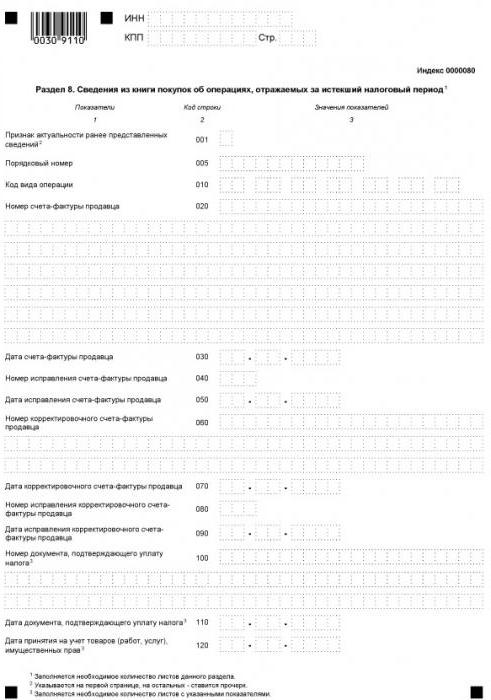

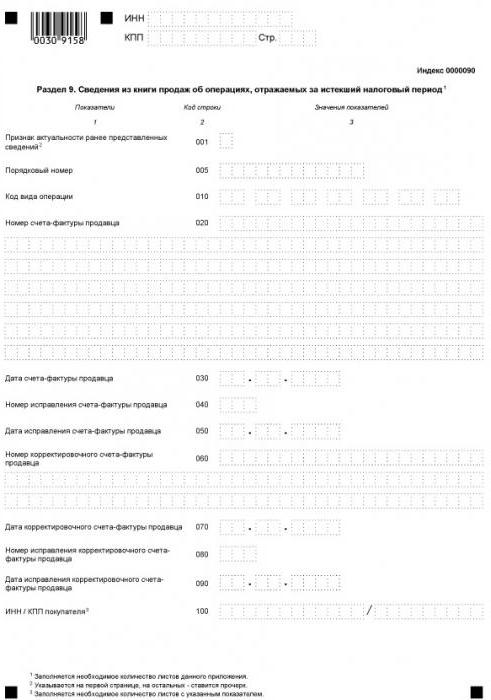

מאז 2015, מידע על ספרי רכישה ומכירות נכלל במבנה הדיווח המשקף את כל העסקאות ומספק נתוני חשבוניות. מידע זה מצוין בסעיפים 8 ו -9 בהתאמה.

לצורך הגישור מסופקים סעיפים 10 ו -11 להחזר המע"מ. גיליונות אלה ממולאים על ידי סוכנים, סוכני עמלות, מפתחים, משלחים - כל אלה שמוציאים או מקבלים חשבוניות לטובת אדם אחר.

ולבסוף, החלק האחרון, ה -12 בהצהרה, מיועד לאנשים שאינם משלמי מע"מ. עם זאת, הם הוציאו חשבונית אחת לפחות בתקופת הדיווח, תוך שהם מדגישים את גובה המס בה. במקרה זה, על הנושא חובה לשלם את המע"מ שהוקצה ולדווח על כך במועד.

כיצד לבדוק הצהרות

כאמור, פרטי החשבונית נשלחים למשרד המס כחלק מההצהרה. זה עוזר לעובדי מפקחת שירות המס הפדרלי לזהות מפרים - אלו שמזלזים בבסיס המס, מעריכים יתר על ניכויים או אינם רושמים עסקאות בודדות כלל. כדי לפשט תהליך זה הגשת ההצהרה נעשית באופן אלקטרוני.

זיהוי המפרים מתבצע באמצעות דיווחי הצדדים הנגדיות שלהם. במהלך ביקורת דלפק מושווים באופן אוטומטי נתונים של הצהרות הקונה והמוכר עבור כל עסקה. עבור כל עסקה מפנקס הרכישה של הנישום, יש למצוא זוג, כלומר פעולת ההפוך המשתקפת בספר המכירות של הספק. אם הצמד לא נמצא או שיש אי התאמות בנתונים, בהכרח יש לרשות המס שאלות.

לפיכך, יש לציין כראוי כל דרישה, לרבות תקופת המס הנחשבת בתחילת מאמר זה. בהצהרת המע"מ אין שום זוטות - מידע שגוי עלול להוביל לדרישת IFTS לספק הבהרה. יתרה מזאת, בעיות יכולות להתעורר לא רק עם הנישום, אלא גם עם שותפיו.