מס ערך מוסף הוא מס עקיף חשוב מאוד. במדינות רבות מדובר לפחות ברבע מצד ההכנסות של התקציב. במאמר זה נשקול את נוהל החשבונאות למע"מ על מקדמות שהתקבלו והונפקו, ונספר גם על ההיסטוריה של מס זה ברוסיה.

הפקדת עיבוד מע"מ ותשלומי מקדמה

אחת הבקשות שמופיעה כל העת היא עיבוד פיקדונות מע"מ.

זה יכול להיות נובע מהעובדה שיש סוגים שונים של פיקדונות עם כללי מע"מ שונים לכל אחד מהם. באופן כללי, אנו שוקלים על כללי נקודת המס. משרד מס הוא התקופה בה מס הכנסה יחלוף ויוחזר הערך המוסף.

לעסק עשויים להיות הסכמים מסחריים שונים לתשלומים כגון:

- קבלת מקדמות;

- מכירת הלוואות;

- תשלומים תקופתיים עבור משלוחים רציפים;

- פיקדונות ביטחון עבור סחורה שכורה.

הם נדונים להלן, כמו גם כמה צעדים ספציפיים. השבת מע"מ מקדמה שהונפקה זה נושא כלכלי קשה מאוד. יש בו הרבה מהמורות.

תשלומים מקדמים ופיקדונות

מקדמה, או הפקדה, הם חלק מהמחיר הכולל של מכירת הלקוח אותו הלקוח משלם לעסק לפני שהוא מספק להם מוצרים או שירותים.

פריט המס, אם המקדמה מתבצעת בהתאם לאחד מהדברים הבאים, נראה:

- תאריך החשבונית לתשלום מקדמה

- תאריך קבלת המקדמה.

המע"מ המגיע בתשלום המקדמה נכלל בהחזר עבור התקופה בה מתעוררת נקודת מס.

אם הלקוח משלם את היתרה שנותרה לפני מסירת הסחורה או ביצוע השירותים, פריט המס הבא ייווצר כאשר הדבר קורה:

- תאריך החשבונית ליתרה;

- תשלום היתרה שהתקבלה.

לפיכך, מע"מ צריך להיות במאזן בעת החזרה כאשר מתעוררת נקודת מס נוספת. אתה יכול גם לראות שחשבונית מע"מ מקדמות קונה היא תופעה שכיחה למדי.

פיקדונות שניתנים להחזר כספי

עסק עשוי לבקש מלקוחותיו לשלם פיקדון כאשר הם קונים סחורה. בעת ביצוע הפקדה לא מחויב במס:

- מוחזר במלואו ללקוח כשהוא מחזיר את הסחורה בבטחה;

- המאוחסן על ידך כדי לפצות אותך על אובדן או נזק.

פיקדונות במט"ח

אם הלקוח מתבקש לבצע הפקדה על סחורות או שירותים, אך אז הוא לא קונה אותם או משתמש בשירותים, יתכן ותקבל החלטה לשמור על הפיקדון. בדרך כלל ההסדר הוא שהלקוח מסכים לו מראש וזהו חלק מתנאי המכירה. סידור זה ידוע כחילוט. זה קורה לעתים קרובות כאשר, למשל, עסק במלונות גובה דמי הזמנת חדרים.

יש להכריז על מע"מ עם קבלת הפיקדון או עם הוצאת חשבונית, המתרחש הראשון.

אם הפיקדון נשמר (מכיוון שהלקוח משנה את דעתו לגבי המוצר או השירות ואינו רוצה אותם יותר), מע"מ אינו מוטל מכיוון שהמשלוח אינו מתבצע. אם כבר הוכרז מס הכנסה, על העסק להתאים את סכום הפיקדון שנותר בהחזר המע"מ הבא. אם המכירה ממשיכה חלים כללי המקדמה.

היצע רציף

אם אתה מספק שירותים באופן שוטף ומקבל תשלומים קבועים או אקראיים, נוצרת נקודת מס בכל פעם שמונפקה חשבונית מע"מ או מתקבלת תשלום, המוקדם מביניהם.

אם התשלומים מתבצעים באופן קבוע, החברה יכולה להנפיק חשבונית מע"מ בתחילת כל תקופה של עד שנה עבור כל התשלומים המגיעים באותה תקופה (בתנאי שישולם יותר מתשלום אחד). אם בתחילת התקופה הוחלט להנפיק חשבונית, לא יוכרז מע"מ על תשלום כלשהו עד למתן התשלום או הקבלה, המוקדם מביניהם. במקרה זה, חשבונית חשבונית המע"מ מקדמות נחשבת על פי כללים אחרים. כאן זה כבר תלוי בקוד המס של המדינה בה התרחש מצב כזה.

אשראי ומכירות מותנות

כאן הכללים יכולים להיות מורכבים יותר:

- מכירת הלוואה פירושה מכירת טובין שהופכים מיד לרכוש הלקוח, אך במקום שמשלמים את המחיר בתשלומים.

- מכירה מותנית היא המקום בו הסחורה מועברת ללקוח, אך הם נשארים רכושו של המוכר עד שישולמו במלואם.

נקודת מס למכירת הלוואה או מכירה מותנית נוצרת בעת מתן הסחורה או השירותים ללקוח. זוהי נקודת המס העיקרית, ואז כדאי לקחת בחשבון מע"מ על מלוא עלות הטובין.

ניתן להעמיס על נקודת מס בסיס זו ונקודת המס בפועל נוצרת אם העסק:

- מנפיק חשבונית או מקבל תשלום לפני מסירת טובין או שירותים;

- מנפיק חשבונית מע"מ עד 14 יום לאחר נקודת המס הבסיסית.

מכירת אשראי כאשר המימון ניתן ללקוח

אם הסחורה מוצעת באשראי ללקוח, והחברה הפיננסית אינה מעורבת, הספק מממן את ההלוואה עצמה. אם אומדן האשראי מצוין בנפרד עבור החשבונית שהונפקה ללקוח, הוא יהיה פטור ממע"מ. עמלות אחרות הקשורות בהלוואות, כגון ניהול, תיעוד או דמי כניסה, יהיו פטורות גם כן. מע"מ מוצהר בערך המלא של הטובין שנמסרו להחזר מס לתקופה זו.

אם ניתנים סחורות או שירותים בהלוואה ללא ריבית על ידי הסדר עם לקוח לשלם להם לאורך תקופה מוגדרת מבלי לחייב את הריבית שלהם, אזי מע"מ מוכרז במחיר המכירה המלא עם המסירה.

מכירת אשראי בחברה פיננסית

כאשר עסק מבצע מכירות אשראי בחברה פיננסית, זה האחרון:

- הופך לבעלים של הסחורה, למשל, כאשר הרכישה ממומנת על ידי חוזה המכירה.

- לא הופך לבעלים של המוצר, למשל, כאשר הרכישה ממומנת באמצעות הסכם הלוואה.

חוזי מכר

אם חברה פיננסית הופכת לבעלים של הסחורה, העסק מספק את הסחורה לחברה הפיננסית ולא ללקוח. אין עמלה למתן הלוואה, לפיכך המוכר לוקח בחשבון מע"מ בעלות הטובין במועד מסירתם לחברה הפיננסית. כל עמלה שמתקבלת מחברה פיננסית שתוצג בפני לקוח כפופה בדרך כלל למע"מ.

הסכמי הלוואה

אם החברה הפיננסית לא הופכת לבעלים של הסחורה, הספק מוכר את הסחורה ישירות ללקוח שלו. עסק אינו מספק סחורה לחברה פיננסית, אם כי האחרון עשוי לשלם למוכר ישירות. מע"מ נדרש במחיר המכירה ללקוח, גם אם המוכר מקבל סכום קטן יותר מהחברה הפיננסית. החוזה בין הלקוח לבין החברה הפיננסית להלוואות הנו עסקה נפרדת לחלוטין למכירת טובין.

תרשים תזרים מזומנים

אם עסק משתמש בתוכנית חשבונאית במזומן, הוא לוקח בחשבון את מס התפוקה. כאשר הוא מקבל תשלום מלקוחותיו, אם אינו פיקדון שניתן להחזר, נוהל החשבונאות למע"מ במקרה זה אינו משתנה.

נכס

יש לנקוט משנה זהירות בפיקדונות בעסקאות נדל"ן. זה חשוב במיוחד אם הנכס נרכש במכירה פומבית.

הערות אלה חלות רק על רכישת נכסים עליהם מוטל מע"מ (נכס מסחרי חייב במס).אם משולמים פיקדון לגורם מעוניין, לחשבון עורך דין או לחשבון הפקדה (בדרך כלל במהלך חילופי דברים), והמוכר אינו בעל גישה לכסף זה עד להשלמתו, לא נוצרת נקודת מס.

אחרת, כל מקדמה מעובדת כמתואר לעיל ויוצרת נקודת מס בה מס התפוקה תלוי בגודל סכום ההפקדה. מוכרים במכירה פומבית עשויים לטעות בכללים אלה. אם לא נוצרה נקודת מס אחרת, יש להשלים מס הכנסה.

תוכנית שולי מפעיל טיולים (TOMS)

ל- TOMS יש כללי הפקדה ברורים. על פי כללי מע"מ רגילים, פריט מס מתעורר בדרך כלל בעת הנפקת חשבונית או קבלת תשלום (כאמור לעיל). ב- TOMS, זמן האספקה הרגיל הוא תאריך היציאה או העבודה הראשונה. עם זאת, במקרים מסוימים הדבר מתעלם. אם מפעיל הסיורים מקבל יותר מתשלום אחד, יתכנו מספר נקודות מס. בכל פעם שאתה מקבל תשלום של יותר מ- 20% ממחיר המכירה, נוצרת נקודת מס לסכום זה.

זה נוצר בכל פעם שהתשלומים שהתקבלו עד כה (וטרם נלקחו בחשבון) עולים על 20% כאשר הם מתווספים יחד. ישנן אפשרויות להפקדות שמתקבלות בעבודה עם TOMS, לכן עליכם לחפש המלצות ספציפיות.

רישום מע"מ

בעת חישוב המחזור לרישום, יש צורך לכלול פיקדונות היוצרים נקודת מס במבחן "ההיסטורי". יש להקפיד גם שהפקדה גדולה לא תתחיל לבצע רישום מע"מ מיידי בגלל מבחן "העתיד". אם ניתן לצפות בכל עת כי ההכנסות במהלך החודש הקרוב עצמה יעלו ממגבלת התחלופה, וכעת זה, למשל, 85,000 פאונד, אז תאריך הרישום יהיה תחילתה של תקופה זו של 30 יום.

תכנית בריבית קבועה

העסק מיישם את התעריף הקבוע המתאים על ערך הפיקדון שהתקבל (אם הוא לא ניתן להחזר). ברוב המקרים ניתן להתעלם מהנפקת החשבונית אם לוקחים בחשבון את האפשרות להשתמש בגרסת הקופה בתכנית לתעריף קבוע. בתכנית עם המע"מ האחרון מקדמות ששולמו, זה יכול להיות יותר מאשר ללא תעריף קבוע, או פחות, הכל תלוי בעלות הסחורה, באיזה סוג טובין וכן הלאה.

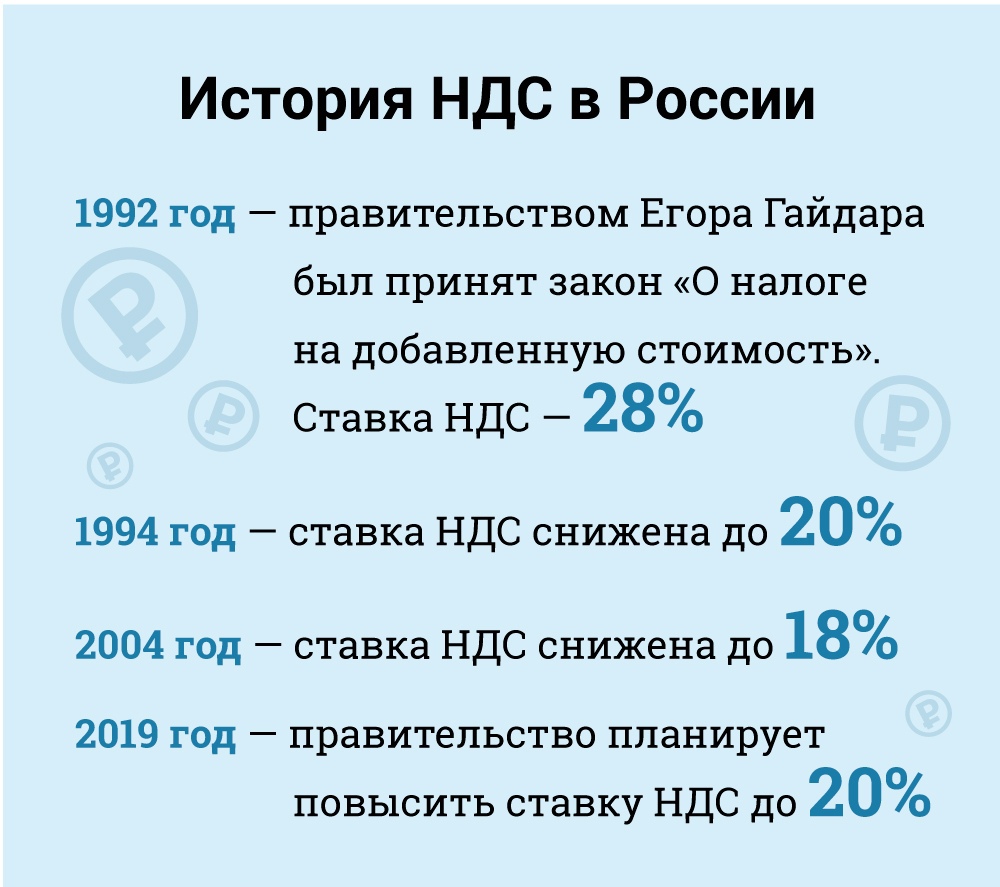

מס ערך מוסף (מע"מ) ברוסיה

במונחים כלכליים מע"מ הוא מס עקיף הכלול במחיר הטובין ומשולם על ידי הקונה למוכר. האחרון הוא העברת המס לממשלה. אך מבחינה משפטית - זהו המוכר, ולא הקונה, הנחשב לנישום מע"מ (כלומר, זה שאחראי על פי חוק לשלם אותו).

משלמי מיסים לצורכי מע"מ הם כולם ישויות משפטיות ברוסיה ויזמים בודדים, עם חריגים מסוימים, אותם נבחן להלן.

גופים משפטיים זרים נדרשים להירשם כנישומים ברוסיה כאשר נוכחותם במדינה עומדת בקריטריונים מסוימים. עם זאת יש לציין כי ישות משפטית זרה עשויה להידרש לשלם מע"מ גם ללא נוכחות רוסית במקרים בהם פעילויותיהם כפופות למיסוי על פי כללי המסירה. במקרה זה, אם לגוף משפטי זר יש כמה חטיבות ברוסיה בערים או בעיריות שונות, אז הוא יכול לבחור להגיש את הדוחות שלה על עמידה במע"מ ולשלם מיסים עבור כל החטיבות באמצעות אחת מהן. יש להודיע למשרד המס המקומי בכל מקום בכתב על הבחירה (סעיף 174).

קטגוריות של נישום פטור

קטגוריות מסוימות של נישומים פטורות מחובות מע"מ. זהו:

• עסקים קטנים העומדים בקריטריונים מסוימים.

• חברות ויזמים בודדים שהוסמכו כמשתתפים במרכז החדשנות של סקולקובו.

• חברות ויזמים בודדים המשתמשים במערכת מס מפושטת.

• חברות ובעלות יחידה המיישמות את משטר מס ההכנסה הזקוף הבודד (אך רק ביחס לסוגי הפעילויות הכפופים למס הכנסה זקוף).

• מארגנים זרים, שותפים לשיווק או שדרנים למשחקים האולימפיים בסוצ'י 2014 והמשחקים הפראלימפיים עם אישור מתאים למעמד פטור כזה.

על פי חוק, עסקים קטנים פטורים מלפעול כמשלם מע"מ. פטור זה ניתן לעסקים קטנים עם הכנסות מכירות של פחות משני מיליון רובל במשך שלושה חודשים ברציפות (סעיף 145).

פטור אינו אפשרי למע"מ על סחורות מיובאות שישולמו במכס, ועבור משלמי המס האחראים למס הבלו (בגין סחורה שתהיינה עבירה). הנישום המבקש את הפטור אינו נדרש להטיל מס או להגיש הצהרות, אך עליו לשלם את המע"מ שגבה ספקיו כאשר האחרונים משלמים במצב הרגיל.

כדי לממש את הזכות לפטור זה, על הנישום להודיע למשרד המס המקומי על כוונתו להשתמש בפטור בהתאם לטופס שנקבע ועל ידי הגשת מספר מסמכים תומכים (מאזן, חשבונאות וכו ').

בפועל, רשויות המס לא ששות להעניק פטור ממס זה לנישומים ולעיתים קרובות תושייה במציאת סיבות לוותר על זכות. לדוגמא, הם סבורים כי אי אפשר להחריג חברה מחובות מע"מ אם לא היו לה הכנסות במשך כל התקופה של שלושה חודשים (מכתב משרד האוצר N 03 -07-14 / 11 מיום 03/28/2007). עם זאת, נחשב שזה בלתי סביר, מכיוון שקוד המס אינו קובע דרישות כלשהן ביחס לסף ההכנסה המינימלי כדי להיות זכאים לפטור. מסקנה זו מצאה תמיכה בפרקטיקה השיפוטית (החלטה של בית המשפט לבוררות פדראלי למחוז פדרל אוראל N09-3020 / 07-С2 בתיק N60-34201 / 06 מיום 05/02/2007).

הפטור תקף למשך 12 חודשים ברציפות, החל מרגע הגשת הבקשה עם הארכות אפשריות לתקופות שלאחר 12 חודשים. לאחר הפטור, נישומים אינם יכולים לסרב לפטור כזה לפני תום תקופת 12 החודשים שעבורו הוא ניתן, למעט מקרים של אובדן הזכות לפטור כתוצאה מחריגה מסף הכנסה או מכירת טובין מסוכנים.

אך ישנם סיכונים הקשורים ליישום חריג זה. אם הכנסות המכירה עוברות את אחוז החסימה, החל מהיום הראשון לחודש בו חרגה הרף, כל ההכנסות ייחשבו כפופות למע"מ, המחייבת ביטול עסקאות שלא היו חייבות במס בעבר. מטבע הדברים, במקרה זה יהיה קשה לשכנע את הלקוחות לשנות את אופי העסקה ולהעביר את המע"מ הנדרש.

בספטמבר 2010 תוקן קוד המס להכנסת סדרת תמריצי מס עבור משתתפים בפרויקט מרכז החדשנות של סקולקובו. בין היתרונות האחרים, המשתתפים יכולים להיות פטורים ממע"מ. ככלל, פטור זה דומה לזה שניתן למפעלים קטנים.

שיעורי מיסים

שיעור המס (סעיף 164): תקן - 18%.

הפחתה בשיעור של 10% חלה על:

• מכירת מוצרי מזון בסיסיים.

• מכירת סוגים מסוימים של מוצרים לילדים.

• מכירת תרופות.

• מכירת כתבי-עת (למעט פרסום וארוטיקה), ספרות מדעית וספרי לימוד.

שיעור אפס חל על (בכפוף לתנאים מסוימים):

• מוצרים מיוצאים.

• מכירות למשימות דיפלומטיות ואנשי הצוות שלהם, כולל בני משפחה.

• מכירת סחורות (עבודות, שירותים) בתחום תעשיה וחלל.

• הובלת נוסעים ומטען, כאשר נקודת היציאה או היעד ממוקמים מחוץ לרוסיה.

• שירותי הובלת מטענים בקשר לייצוא ויבוא.

• ולמקרים אחרים, שהם בעיקר עזר לשירותי הובלה. בשיעורים אלה למדת את חישוב המע"מ.

נושא המיסוי

מע"מ חל על סוגי העסקאות הבאים (סעיף 146):

• מכירות (כולל סחר חליפין) של סחורות, עבודות ושירותים, העברת זכויות קניין ברוסיה.

• ניכור למעט (ללא עלות) סחורות, עבודות ושירותים.

• יבוא לרוסיה (מע"מ במכס).

• העברת סחורות ושירותים שנרכשו או מיוצרים לצריכה עצמית של החברה, כלומר לא מיועדים לשימוש בעסקים (מכירה חוזרת או הכללה במוצרים ושירותים הניתנים להחלפה חוזרת). קטגוריה זו כוללת עבודות בנייה והתקנה.

• העברת סחורות ושירותים לצריכה עצמית כפופה למע"מ רק אם העלויות התואמות אינן ניתנות לניכוי לצורכי מס הכנסה. עם זאת, עבודות בנייה והתקנה כפופות למע"מ, אם כי עלויות נלוות ינוכו למס הכנסה.

ראוי לציין כי על פי קוד המס, העברת טובין ושירותים כפופים למע"מ, ולא רכישה או ייצור של טובין ושירותים לצריכה עצמית. קוד המס אינו מגדיר את מושג ההעברה, ורשויות המס מילאו פער זה בכך שקבעו כי סחורות ושירותים לצריכה עצמית חייבים במע"מ רק אם הם מועברים ליחידות נישום.

אם לא מועברים סחורות ושירותים לצריכה עצמית ליחידות, לא מוטל מע"מ (מכתב N 03-1-08 / 204/26-В088 של משרד המסים ו דמי רוסיה מיום 01.21.2003, מכתב N 03-04-11 / 1/132 משרד האוצר מיום 06.16.2005). בידיעת התעריפים, וכן אילו מוצרים נכנסים לאיזו קטגוריה, אתה יכול לחשב מע"מ. אז תדעו כמה שילמתם למדינה.

מסקנה

במאמר זה למדת מהו מע"מ ואיך מחשבים מע"מ על מקדמות שהתקבלו והונפקו. זהו חלק חשוב מאוד מהידע הכלכלי. אחרי הכל, הידיעה כמה אנו משלמים מיסים עוזרת לדבר באופן מפוכח על המצב סביבנו.