הביטוח נכנס לחיינו בצורה ארוכה ומהודקת. לכל אחד יש פוליסת ביטוח רפואית חובה, לבעלי מכוניות - ביטוח חובה לרכב. אם ביצעתם פיקדון לבנק, הוא כבר יהיה מבוטח, ואם תעופו במטוס, סעו ברכבת, חברת ההובלה תסדר עבורכם ביטוח מרצון-חובה. ביטוח חיים, ביטוח בריאות, ביטוח רכוש הופכים נפוצים יותר ויותר. כל מה שרשמנו מחולק לשתי קבוצות גדולות - ביטוח חובה והתנדבות. נדבר בחומר זה בפירוט הן על סיווג זה והן על ביטוח בכלל.

המושג "ביטוח"

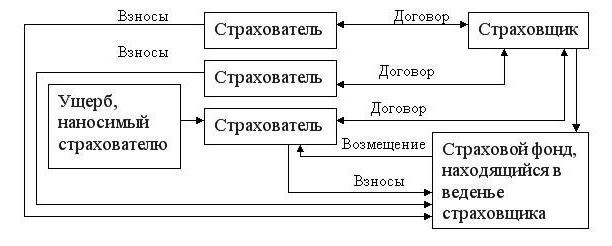

ביטוח מתייחס לכלל מגוון פעילויות הביטוח (ביטוח ראשוני, ביטוח משנה, ביטוח הדדי, ביטוח משותף), המכוון לכיסוי ביטוחי.

הגדרה מקיפה יותר: הקשר שנוצר בין המבטח למבוטח כדי להגן על רכושם של ישויות פרטיות ומשפטיות כאחד (כלומר רק המבוטח) במקרה של מקרה מבוטח כנגד כספי מזומנים מיוחדים. הם נוצרים מפרמיות או מתרומות שנוכות על ידי מבוטחים.

נבדלות בין שתי צורות ביטוח - חובה ורצון. נדבר עליהם הלאה, אך לעת עתה נשקול את הסיווג של סוגי התופעה.

סוגי ביטוחים

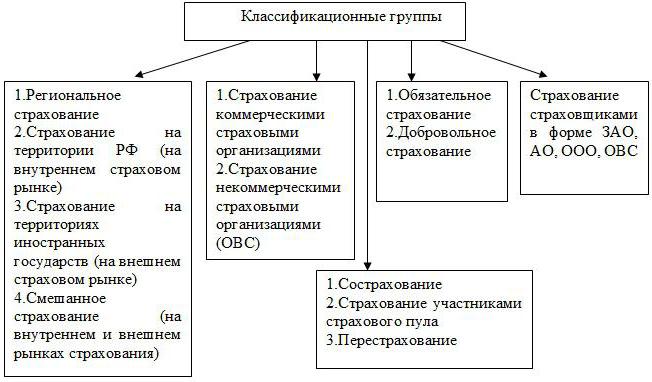

לגבי סיווג המינים אין הסכמה. ברוב המוחלט של המדינות מוקצות רק ביטוח חיים ומה שאינו קשור אליו. הקוד האזרחי של הפדרציה הרוסית קובע רכוש ואישי. יש תיאורטיקנים שחוזרים על סיווגם על פי החוק, אחרים מבחינים בשלושה ענפים - חבות, אישי ורכוש, ואחרים אומרים כי ישנם כבר ארבעה סוגים של ביטוחים - רכוש, סיכון, אישי וחבות.

שקול את הסיווג הנפוץ ביותר:

- ביטוח אחריות. זה נוגע למקרים בהם על מבוטח לפצות את הנזק שנגרם לאדם אחר. זה כולל אחריות אזרחית של המוביל, בעלי רכבים (רכבים), ארגונים בהם קיימת רמת סכנה מוגברת, אחריות מקצועית, אחריות לאי מילוי התחייבויות המובשות.

- ביטוח נכסים. מערכות יחסים הקשורות לסילוק, החזקה ושימוש ברכוש כלולות. זהו ביטוח של סיכונים פיננסיים ועסקיים, רכוש של אזרחים, ארגונים, ארגונים, תובלה. חלק מהסיווגים מוסיפים ביטוח חבות לקבוצה זו.

- ביטוח אישי. זה כולל כל מה שקשור ליכולת העבודה, הפנסיות, חייו ובריאותו של המבוטח. במיוחד ביטוח חיים, מפני תאונות, מחלות ורפואה.

כל האמור לעיל, בתורו, מחולק לביטוח בריאות חובה והתנדבותי.

ביטוח חובה

מערכת ההפעלה היא מרשם לחוק המדינה למבטחים, מה שמאלץ אותם לבצע תשלומי ביטוח. זה חל על אותם חפצים ומקרים בהם רמת הפיצוי על נזק משפיעה לא רק על אדם ספציפי, אלא גם על מספר אינטרסים ציבוריים. בנפרד, יש ביטוח חובה של המדינה המתבצע על חשבון תקציב המדינה או מקורות אחרים.

ההבדל העיקרי בין חוזה חובה לביטוח מרצון הוא שהאזרח הראשון לא יכול לסרב. במקביל, הוא באופן אישי מנסח רק את הפוליסה של ביטוח רפואי חובה וביטוח אחריות צד ג '(אם יש מכונית), כל שאר הביטוחים הביטוחיים פועלים אוטומטית.

ניתן לקרוא את ההוראות על פוליסות ביטוח חובה בסעיף. 927 לחוק האזרחי של הפדרציה הרוסית. לטענתם, על המבטח החובה לבטח חפצים מסוימים, והמבוטח הוא לשלם את התשלומים המגיעים. החוק לביטוח מרצון וחובה קובע:

- רשימת חפצים שחייבים להיות מבוטחים;

- שיעורי כיסוי ביטוחי;

- שיעורי תעריפים, בידולם;

- כמות האחריות;

- זכויות וחובות של שני צדדים - המבוטח והמבטח;

- תדירות התשלומים.

מערכת הפעלה: סוגי ביטוחים

ביטוח חובה והתנדבות בתוך עצמם כולל מספר זנים קטנים יותר.

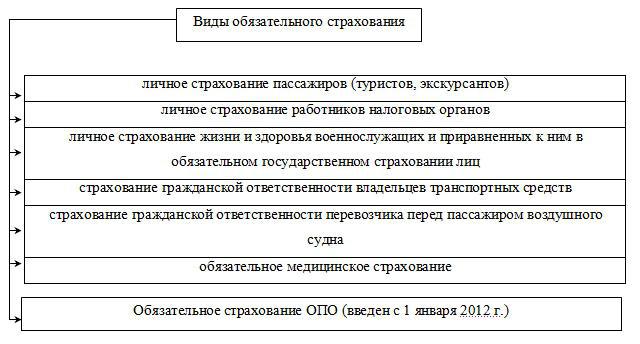

אז ביטוחים המוכתבים על פי החוק כוללים:

- אנשי צבא.

- נוסעים

- SRO (ארגונים לוויסות עצמי).

- OPO (מתקני ייצור מסוכנים)

- אזרחית אוטומטית.

- אחריותם של כמה מומחים ביישום פעילויות מקצועיות.

- ביטוח רפואי (חובה והתנדבות).

- פיקדונות בבנקים.

עקרונות ביטוח חובה

ביטוח חובה מאופיין בחמישה עקרונות:

- חובה. זה מוכתב על ידי מעשה החקיקה הרלוונטי.

- כיסוי אוכלוסין רציף. לשם כך רשומים המבוטחים, נקבעים מועדים מסוימים לביצוע דמי ביטוח.

- תשלום עצמאות. אם המבוטח לא ביצע את התשלום הראוי, ביטוח החובה אינו חדל להיות תקף. דמי הביטוח ייגבו בבית המשפט עם ריבית לתשלום מאוחר.

- נצחיות. תקופת הביטוח מסתיימת רק במותו של המבוטח או רכושו.

- שיעור קבוע של כיסוי ביטוחי. עלות ההחזר היא ערך מוחלט או אחוז ברור מהסכום המבוטח.

ביטוח מרצון

הסוג השני של הביטוחים מבוצע באופן וולונטרי בלבד. החוק מגדיר עבורו רק הוראות כלליות, והמבטח קובע את התנאים הספציפיים. יש לציין כי ההתנדבות כאן היא הפררוגטיבה של המבוטח, מכיוון המתווך לא יכול לסרב לכרות הסכם עם הלקוח שלו.

עבור DS (ביטוח מרצון) זה אופייני להציג דרישות מסוימות שעל המבוטח לעמוד בהן כדי לקבל פוליסה. האחרון מונפק תמיד רק לתקופה מסוימת. ניתן להרחיב את המדיניות על ידי כריתת חוזה שני. לפעמים חידוש אוטומטי עובד גם. אי תשלום דמי הביטוח בתקופה המצוינת מוביל לסיום החוזה ב- DS.

זנים של DS

לא ניתן לחלק בבירור את כל סוגי חוזי הביטוח. לדוגמה, ביטוח סוציאלי הוא וולונטרי וחובה, כמו ביטוח רפואי, אחד הזנים שלו. אך במיוחד עבור ה- DS מתייחס לדברים הבאים:

- ביטוח חיים - תשלום לקרוביו של המבוטח סכומים מסוימים לאחר מותו.

- פנסיה - מציע לאזרח לצבור סכומים מסוימים לפנסיה העתידית שלו.

- מתאונות - נכות, מחלה, פציעה, נכות.

- דיור - דירות, חדרים, בתים פרטיים, קוטג'ים.

- בעלי חיים - אופייני לבעלי חיות מחמד ובקר בעלי חיים יקרים. במקרה של חבלה או מחלה של חיית המחמד, משולם פיצוי.

- משכנתא - מגן על תשלום משכנתא מנסיבות לא נעימות.

- CASCO - פיצוי במקרה של תאונה, גניבה, שריפה ואסון אחר שעלול לקרות למכונית.

- VHI הוא ביטוח רפואי אשר מפצה באופן חלקי או מלא את עלות הטיפול.

עקרונות DS

העקרונות של ביטוח חובה והתנדבות נפוצים. DS מאפיינת:

- התנדבות. כפי שציינו, זה נוגע רק למבוטח ולא למבטח.

- כיסוי סלקטיבי. לא כל האזרחים רואים כי יש צורך לסכם חוזה ביטוח מרצון.בנוסף, חברות הביטוח עצמן מטילות מגבלות על מבוטחים - גיל, מצב בריאותי, שיעור תאונות הנכס וכו '

- דחיפות. להסכם DS תמיד יש תקופת תוקף מסוימת.

- תלות בתרומה. הסכם הביטוח מבוטל אם מבוטח הפסיק לשלם דמי ביטוח.

- העברת ביטוח. סכום הסכום המבוטח נקבע בחוזה בהסכמת המבטח והמבוטח.

לביטוח חובה ולרצון, למרות שיש להם משהו משותף, יש הבדלים מהותיים רבים. בנוסף, אותו סוג ביטוח יכול להיות גם מערכת הפעלה וגם DS.