מדיניות חשבונאית היא מסמך חשוב המחייב כל ארגון. עם זאת, יש לדעת לאיזה סוג פטור ניתן לצפות מצד זה, אם אדם רושם את עצמו כיזם אינדיבידואלי. מהי המדיניות החשבונאית של ה- IP על STS "הכנסות", נשקול במאמר זה.

סטטוס יזמים פרטני

רישום ה- IP מטיל על איש העסקים חובות מסוימות. זו הגשת הצהרות למס, דיווחים לקרנות תקציביות וחוץ-תקציביות, הודעה על תחילת פעילות יזמית, הנהלת חשבונות. IP מחויבת בפעילותה לעקוב אחר מערכת המס שאומצה. בהתאם לכך עליו לבצע תשלומים לתקציב.

כיצד לחשב מיסים

מיסוי יזמים בודדים, כמו גם ישויות משפטיות, מתבצע בהתאם לחוק החל. נכון לעכשיו, ברוסיה אתה יכול לבחור אחד מחמישה מצבים ולעקוב אחריו בעת חישוב המסים:

- מערכת המס המפשטת (STS) כוללת רק חלק קטן מהמסמכים לדיווח. IP ב- USN ללא עובדים, אם אינו משמש לעסקים, הוא הדרך המתאימה והפשוטה ביותר. המס מחושב בשיעור של 6% מההכנסה.

- המס החקלאי המאוחד (UPC) ששמו מדבר בעד עצמו מאפשר תשלום של 6% מההפרש בהכנסות והוצאות.

- מערכת מיסוי הפטנטים (קופה) קובעת את תשלום אגרה השווה לערך הפטנט, ואת האפשרות לעשות עסקים ללא קופה רושמת.

- מס ההכנסה המיוחל היחיד (UTII) מרמז על תשלום של 15% מהשיעור שאושר בחוק. לא משנה אם לאיש העסקים יש עובדים או שהוא מנהל עסקים ללא עובדים. דיווח IP ל- STS עבור מרבית אנשי העסקים הוא פיתרון מתאים יותר, שכן ב- UTII תשלום המסים מתבצע גם במקרה של הפסד.

- מערכת מיסוי כללית (OSNO) מסובכת למדי להדיוט. זה מחייב את איש העסקים לנהל הנהלת חשבונות רצינית. היזם הבודד ייאלץ להשתמש בשירותיו של רואה חשבון או חברה מתמחה שיסייעו לו בדיווח וחישוב מיסים.

מה שאתה צריך לדעת על מדיניות חשבונאית

IE במערכת החשבונאות הפשוטה "הכנסות", על אף מה שמכונה חשבונאות מפושטת, אינו פטור מחובות לגיבוש המדיניות החשבונאית. מסמך כזה חייב להיווצר על ידי איש עסקים תוך 90 יום ממועד הרישום. על פי הוראותיו, פעילויות היזם מתבצעות.

כיצד לחבר מסמך

יש לציין כי מבנה המדיניות החשבונאית בחשבונאות פשוטה הוא פרימיטיבי למדי וכולל שני חלקים גדולים: מס וחשבונאות.

באשר לחשבונאות מס, היזם לא יכול להשתמש בשיטות חישוב אינדיבידואליות כלשהן. זו הסיבה שההוראות העיקריות של קוד המס צריכות להשתקף בחלק זה. ביחס לסעיף השני, יש צורך בהנחיות על ידי החוק הפדרלי מס '402-ФЗ "בנושא חשבונאות" ותקנות חשבונאות PBU 1/2008 "מדיניות חשבונאית של ארגון".

מכיוון שהחוק מגדיר בבירור אם יש צורך במדיניות חשבונאית IP עבור USN, חובה להתעמק במשמעות התקנות החוק הפדרלי והחשבונאות לגבי הפריטים הדרושים ולערוך את המסמך לשימוש עתידי.

חשבונאות מס

כאשר מיסוי מפושט של יזמים בודדים במדיניות החשבונאית אמור לשקף:

- אובייקט מס ושיעור מס.

- הרכב ההכנסות, אופן הטיפול בחשבונם ואופן קיומה (הקלטות ידניות או ייצור אלקטרוני של KUDiR).

- הפחתה אפשרית של הבסיס ממנו משלמים מס בסכום דמי הביטוח.

- דרך להתאים את הסכומים בתקופה הנוכחית לטעויות בדוחות עבר.

- אנשים אחראיים.

דוגמא טובה

ה- IE על מערכת המס המפשטת "הכנסות" רשאי לערוך מסמך להבטיח חשבונאות מיסים מוסמכת, המכיל את הפריטים הבאים:

- הנהלת חשבונות מס מנוהלת על ידי יזם בודד (שם מלא).

- IP (שם מלא) מיישם מערכת מיסוי פשוטה. בעת חישוב גובה המס למטרת המיסוי, מתקבלת הכנסה על פי סעיף 346.16 לחוק המס של הפדרציה הרוסית.

- לצורך קביעת בסיס המס משתמשים בנתונים מ- KUDiR. עבור היזם הבודד ב- USN (שם מלא), החישוב הדרוש מתבצע במצב ידני על סמך המסמכים הראשיים. עילת ההחלטה: אמנות. 346.15 ו- 346.24 לחוק המס.

- חישוב סכום המס מתבצע תוך התחשבות בהפחתת סכום התשלום בגין סכומי ביטוח החובה.

אם לפתע מיושמות במקביל שתי מערכות מס במקביל לפעילויות מסוגים שונים, יש צורך לשקף מידע זה ולבצע חשבונאות נפרדת.

חשבונאות

למדיניות החשבונאית של FE בנושא ה- "הכנסות" של STS מבחינת חשבונאות אין הבדלים מתכנונה על ידי אנשי עסקים וארגונים שנמצאים במשטרים אחרים. הדרישות הבסיסיות להכנת מסמך זה כוללות את הנקודות הבאות:

- התחזוקה מתבצעת על בסיס החוק הפדרלי מס '402-FZ ו- PBU.

- בחשבונאות משתמשים בתרשים החשבונות שאושר בצו 94n מיום 10/31/2000.

- האחראי למדיניות החשבונאית של היזם הבודד במערכת המס הפשוטה "הכנסות" וניהול חשבונאות הוא יזם המציין את שמו ושם משפחתו.

- משתמשים בצורות מאוחדות של מסמכים ראשוניים (יש לרשום).

- ניהול ידני (או אוטומטי) BU.

- מצוין אפשרות להתאמת טעויות חשבונאיות של תקופות קודמות בתקופת הדוח ודרכי תיקונים אלה.

- במקרה של ייצור, משתקפות שיטות להערכת הטובין והחומרים הראשוניים המשמשים לייצור מוצרים.

- הנוהל לרישום הכנסות והוצאות מתואר (אם משתמשים ב STS "הכנסה מינוס הוצאות").

ספר חשבונאות

על פי דרישות החוק, כעת חובה על איש עסקים לעמוד בדרישה לקיים KUDiR ליזמים בודדים במערכת המס הפשוטה. נבין מה המשמעות של קיצור זה ואיך לעבוד מבלי להפר את הכללים לשמירה על מסמך זה.

ספר ה- IP חובה למלא את ספר ההכנסה וההוצאות אם בחר לעצמו מערכת מיסוי פשוטה. מסמך זה בסדר כרונולוגי משקף את כל העסקאות העסקיות. המשמעות היא שהיא רושמת את כל הכנסותיו של הסוחר ואת הוצאותיו על פעילות יזמית.

כאן יש לציין כי חובה לשמור על מסמך כזה רק לאנשי עסקים הנמצאים בתוכניות חינוך בסיסיות ופשוטות. במקרים אחרים, אין צורך בספר החשבונאות של הכנסות והוצאות IP.

כללי עיצוב ספרים

החקיקה מאפשרת הן גרסאות נייר והן אלקטרוניות של המסמך.

קל יותר לבצע את התיקונים האלקטרוניים אם מתגלים שגיאות. עם זאת, אין חל איסור לתקן את השגיאות שהתגלו בגרסה הידנית, רק יש לאשר אותן עם חתימת היזם, חותמו ותאריך הכניסה. בתום תקופת הדיווח יש לשמור את הספר במשך ארבע שנים נוספות. הגש את KUDiR למס צריך לבקש רק על ידי הפקח. יחד עם הגשת ההצהרה, IP IP של USN לא אמור להציג את הספר. לפני העברת המס על פי דרישה, אם שמרת רישומי מחשב, יש לבדוק כי KUDiR מהבהב, ממוספר ובגיליון האחרון היה חותם IP עם חתימתו. אם אתה ממלא את הספר ידנית, הקושחה ומניפולציות אחרות חייבות להיעשות ממש בתחילת תקופת המס.

יש לזכור כי עבור כל סכום המופקד ב- KUDiR, היזם צריך לקבל אישור. הכניסה הראשונה צריכה לשקף את ההכנסה או ההוצאה הראשונים בתקופת המס הנוכחית.

יש להשלים את KUDiR ברוסית. אם המסמך הראשי המאשר את ההוצאות מבוצע בשפה זרה, תרגומו נדרש. ניתן לרשום את ההוצאות וההכנסות המשתקפות בספר רק ברובלים. יש להמיר את הסכום שהוצא לרכישה במטבע אחר בשער הבנק המרכזי של הפדרציה הרוסית ביום הרכישה ולהיכנס בשורה המקבילה רק ברובלים.

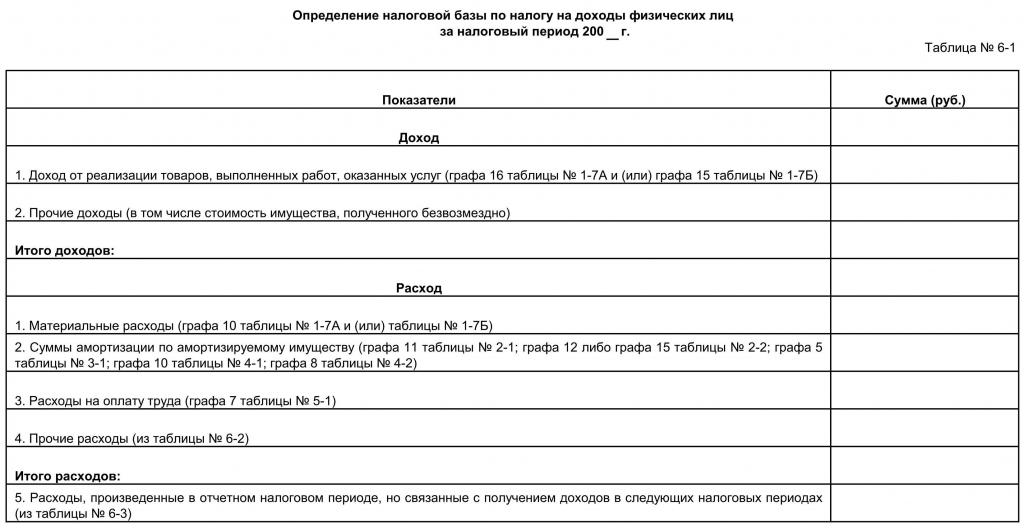

כיצד למלא את KUDiR

לתקופת הדיווח נלקחת השנה או אותם חודשים בהם היזם קיבל את מעמדו. אם זה קרה, למשל, ברבע השני, הספר מתחיל להוביל מהזמן הזה. לכל רבעון יש להקצות קטע נפרד. הנתונים על הרבעון הראשון צריכים להיות בסעיף הראשון, השני צריך לכלול נתונים על אפריל, מאי, יוני וסך הכל של חצי שנה, השלישי צריך לשקף את הסכומים ליולי, אוגוסט, ספטמבר, וכן הוצאות והכנסות במשך תשעה חודשים, יש להזין את הרביעי נתונים לחודש אוקטובר, נובמבר, דצמבר והשנתי.

על כל עמוד צריך להיות מספר הפעולה, מהותו, תאריך ומספר המסמך התומך והסכום עליו.

איש עסקים צריך לדעת את הדברים הבאים:

- בספר רושמים רק את ההוצאות וההכנסות הכרוכות בחישוב המסים, כלומר אלה שעבורם קיימים מסמכים ראשוניים.

- אם נבחר "הכנסות" STS, מותר שלא להזין את ההוצאות בספר, אלא רק לציין את ההכנסה.

איזה דיווח נותן יזם בפשט

החוק קובע מסירת הצהרות IP ל- USN אחת לתקופה. המונח מוגבל ל -30 באפריל השנה שלאחר שנת הדיווח. ניתן להגיש קנס בגין הגשת מאוחר מהתאריך שצוין. יחד עם זאת, עליכם להיות מודעים לכך שיש לשלם תשלומי מס מקדמים מדי רבעון בשיעור של 6% מההכנסה שהתקבלה ברבעון הקודם במקרה של “הכנסות STS” ו- 15% עבור STS “הכנסות פחות הוצאות”.

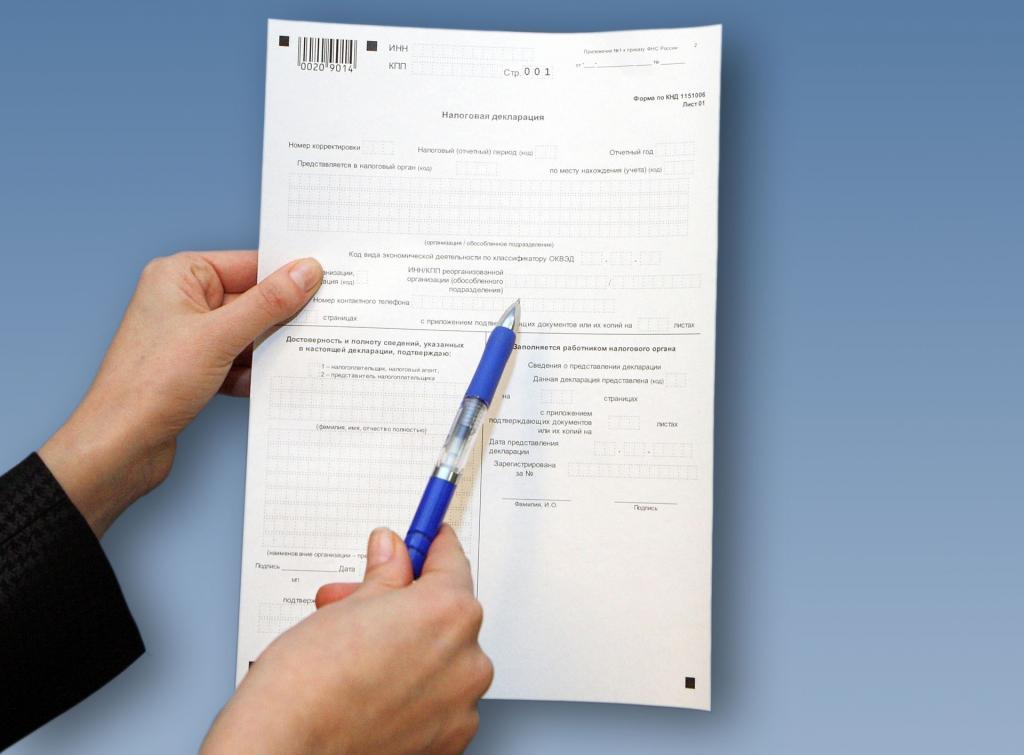

להשלמה עצמית של הצהרה על ידי יזם ב"הכנסות "של STS, בחן את ההמלצות הבאות:

- יש להגיש שלושה גיליונות: עמוד השער, פרק 1.1, סעיף 2.1.1.

- על כל גיליון מוטבע TIN.

- מספר העמוד מצוין בגיליון השני והשלישי.

- בגליון הכותרת (הראשון) מלא את מספר התיקון (0 - אם המסמך מוגש לראשונה, 1 - אם הפעם השנייה לאחר גילוי טעויות); קוד תקופת המס (34 - פירושו שההצהרה משקפת מידע לשנה); שנת דיווח; קוד רשות המסים וקוד המיקום; שם, OKVED, מספר טלפון; מספר הגיליונות והמספר "1" בשדה "משלם הנישום / נציג הנישום".

- ואז ממלא את העמוד השלישי, שם הוא מצוין על בסיס צבירה (כלומר לשלושה חודשים, אחר כך למשך שישה חודשים, ואז למשך תשעה חודשים ולמשך שנה) הכנסה, שיעור מס, סכום מס והסכום שבאמצעותו מופחת.

- כעת הערכים בעמוד השני מונחים על סמך החישוב לפי הנוסחאות והמספרים המשתקפים בגיליון השלישי.

ניתן להגיש את ההצהרה באופן אישי, לשלוח בדואר או דרך האינטרנט.

אם נתקלת בבעיות במילוי, אתה יכול לפנות לחברת מתווך מתמחה שלא רק תערוך את המסמך ללא טעויות, אלא תשלח אותו מייד באופן אלקטרוני למשרד המס.