ספק החברה ביקש כי התשלום עבור המשלוח יועבר לא לחשבונו השוטף, אלא לבעל הבית. הוא מסביר זאת באומרו שעליו לפרוע את חוב החכירה, אך כיום אין לו כספים חופשיים. האם חברה במצב כזה יכולה לשלם עבור ישות משפטית אחרת? כן, בקשה כזו אינה יוצאת דופן כיום. אכן, החקיקה מאפשרת לגופים עסקיים לשלם את התחייבויותיהם לא רק באופן ישיר. לא מן הנמנע שארגון אחר יעביר כספים עבור החייב.

בסיס משפטי

זכותו של החייב להעביר חובות לשלם עבורו לצד ג 'נקבעת על ידי הקוד האזרחי. זה נאמר בסעיף 313. מייד הושגה הסתייגות כי הדבר היה כדין, אם חוקים או תנאים אחרים של התחייבות בתשלום אינם מחייבים את החייב לבצע אותם באופן עצמאי לחלוטין. תנאים כאלה, למשל, עשויים להיכלל בחוזה. אך לרוב אין מכשולים למשוך צד ג 'לשלם.

כמה זה בטוח מבחינת ביקורת של הארגון המשלם? האם לפקחי מפקחת שירות המס הפדרלי יהיו טענות שהחברה שילמה עבור ישות משפטית אחרת? התרגול מראה כי עם ביצוע מוסמך של הפעולה, שאלות הפקחים בדרך כלל אינן קיימות. ואם הם מתעוררים, הם במהירות "נסגרים" עם מסמכים תומכים.

כיצד לבצע תשלום עבור גורם משפטי אחר?

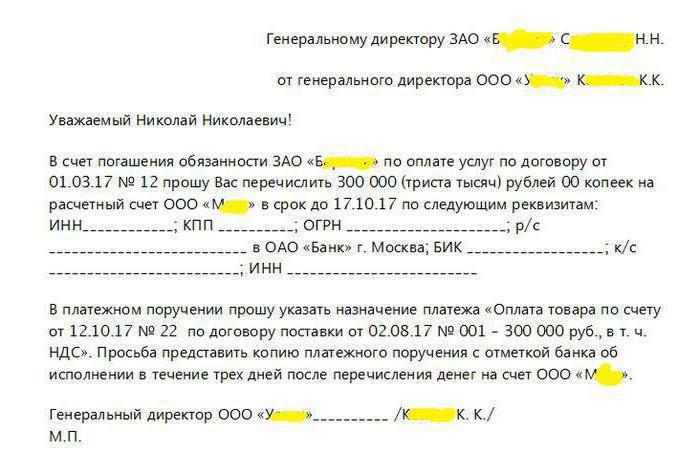

החקיקה לא קבעה צורה או סוג מסמך מיוחד שיוכלו להכין את הליך הפשרה שנחשב. עם זאת, הדבר דורש הסכם בין הצדדים. לשם כך, על החברה אשר התחייבויותיה ישולמו לשלוח מכתב לראש אותו ארגון (או ליזם) אשר, לבקשתו, יבצע את התשלום.

המכתב נערך בצורה חופשית, אולם חובה לכלול את הנתונים הבאים:

- שם של שלושה אנשים:

- החייב שעבורו יבוצע תשלום;

- משלם (כלומר הנמען של המכתב);

- מי שמקבל את הכסף (הנושה של החייב);

- שם החובה שישולם על ידי המשלם;

- פרמטרי תשלום: סכום, מטרה, פרטים להעברה.

מומלץ לחברה המרכיבה את המכתב שצוין לתאר את כל הנסיבות והפרמטרים בפירוט רב ככל האפשר. ועל הנמען של המכתב, כלומר ארגון המשלם, לקבל את המקור שלו.

אז המסמך העיקרי לתשלום עבור ישות משפטית אחרת הוא מכתב שמדגם שלו מוצג בתמונה הבאה.

שיקוף בחשבונאות המס אצל המשלם

החברה שילמה עבור ההתחייבויות של צד שכנגד שלה, וכעת פעולה זו צריכה לבוא לידי ביטוי בחשבונאות. ראשית, יש לשקול האם יש לכך השלכות מס כלשהן עבור המשלם.

אם החברה ממוקמת ב- DOS, במקרים מסוימים היא עשויה לקבל מע"מ מהסכום שהועבר. המבצע לא יביא לתוצאות מס אחרות. בכדי לקזז את המע"מ, יש לעמוד בתנאים הבאים:

- החברה העבירה כספים עבור הספקה מראש;

- החוזה, שעל בסיסו החברה והספק מנהלים עסקים, מכיל תנאי מקדים;

- הספק הורה לשלם עבור התחייבויותיו (המכתב שהוזכר לעיל) והוציא חשבונית;

- יש מסמך תשלום על העברת הכספים לנושה של הצד שכנגד.

עבור המשלם המיישם את מערכת המס המפשטת, חשבונאות העסקה תהיה תלויה באופי התשלום.אם היה לו חוב לאדם שעבורו שילם עבור הטובין או השירותים שנמסרו, הוא ייחשב כפרעון (במלואו או בחלקו). במקרה בו המשלם לקח הלוואה מצד צד שכנגד בריבית, ניתן למחוק אותם להוצאות בגובה הסכום המועבר.

מבצע חשבונאות משלם

כיצד לשקף בתשלום החשבונאי עבור גורם משפטי אחר? פרסומים יהיו תלויים באשר לזיכוי התשלום. המצבים הנפוצים ביותר הם:

- תשלום עבור הספק שלך: Dt 60 - Kt 51;

- תשלום עבור מי שלקח את ההלוואה: דט 66 (67) - קט 51;

- תשלום עבור חברה "ידידותית" שאינה צד נגדי (לדוגמה, שני הארגונים שייכים לאותו אדם): 76 76 - קט 51.

תשלומי מיסים

אתה יכול לשלם עבור אדם אחר לא רק עבור התחייבויות שהתעוררו במסגרת חוזהו עם צדדים נגדיים. לאחרונה ניתן להעביר מס ותשלומי חובה אחרים באותו אופן. בעבר שירות המס ראה באופציה זו פסולה - הנישום נדרש לשלם מיסים משלו. חריג נעשה רק במקרים נדירים מאוד, למשל, יורשו יכול היה לשלם מיסים עבור אדם מאורגן מחדש.

עם זאת, בסוף 2016 תוקן קוד המס לביטול כלל זה. אז תשלום מס עבור גורם משפטי אחר בשנת 2017 זה דבר די שכיח. כך ניתן לשלם תשלומי מיסים, דמי ביטוח, חובות מדינה, הן חיובים שוטפים והן חובות לתקופות קודמות.

מי יכול לשלם מיסים עבור מי?

החוק כיום אינו קובע מגבלות על מי ובאילו תנאים יוכל לשלם מס עבור אדם אחר. את מיסי החברה ניתן לשלם על ידי כל ארגון אחר, יזם או סתם אדם אחר.

כללים חדשים מאפשרים למנוע סנקציות בגין איחור בתשלומי חובה. לדוגמא, היום הוא היום האחרון לתשלום המס, ולחברה אין מספיק כספים בחשבונותיה. לפני שנה נסיבות כאלה יובילו לכך שהיא תצטרך לשלם אגרות מאוחרות. כעת, כל אחד יכול למלא את חובת החברה, למשל הדירקטור מחשבונו האישי.

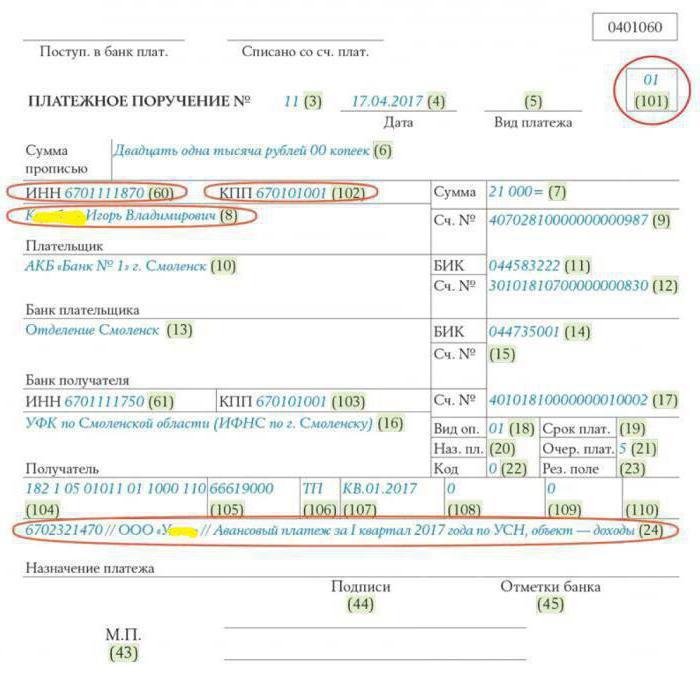

כיצד למלא הזמנת תשלום?

למילוי מסמך לתשלום מס עבור גורם משפטי אחר יש מספר תכונות:

- בשדה המשלם, ציין את שם הארגון (או את שם האדם) שמבצע את התשלום;

- בשדות "TIN של משלם" ו- PPC מציינים את פרטי הארגון עבורו משלמים מס;

- בשדה "מטרת התשלום" ראשית עליך לציין את ה- TIN ואת ה- PPC של המשלם (אם בכלל), ואז דרך שני חתכים (//) את שם הארגון עבורו מתבצע התשלום, שם המס, התקופה, סוג התשלום ונתונים חשובים אחרים;

- בשדה "101" מופעל הקוד "01" - המשמעות היא שהאדם שעבורו מתבצע תשלום הוא חוקי.

דוגמה כיצד למלא "צו תשלומים" לשלם עבור ישות משפטית אחרת המסים שלו מוצגת בתמונה הבאה.

בדוגמה שלעיל, K.I.V. בודד משלם מס במס מקדמה עבור חברת U U ____ 'בקשר ליישום מערכת המס המפשטת.

לסיכום

אם כן, תשלום התחייבות צד ג 'הוא פעולה רגילה ובטוחה לחלוטין. אין לכך השלכות שליליות לא עבור המשלם או עבור זה שהוא משלם עבורו. לא משנה אם המשלם והחייב נמצאים במערכת יחסים חוזית או לא. עם זאת, הדבר נוח מאוד, מכיוון שהוא מאפשר להימנע מפעולות מיותרות, עיכובים במילוי ההתחייבויות ובעיות קשורות. כך ניתן לשלם לא רק בחוזים עם קבלנים, אלא גם לשלם מיסים.

האם יש מספיק בצו התשלום כי התשלום בוצע עבור החייב. או שאתה צריך מכתב מהחייב או מהמשלם.