בתנאים מודרניים, צורה קטנה של יזמות היא אפשרות נפוצה מאוד ונוחה. הנוחות קשורה למספר נקודות, אחת מהן היא היכולת להגיש דוחות כספיים מפושטים (UBO). אפשרות זו, בהתאם לחוק, מיועדת לעסקים קטנים, לחברות ללא כוונת רווח וכן למשתתפים בפרויקט סקולקובו.

במסגרת מאמר זה אנו שוקלים ביתר פירוט מי מגיש דוחות כספיים מפושטים ומתי.

הרעיון

דוחות כספיים קלים שונים מהדוחות הרגילים בעיקר בגודלם. מבנה הדוחות הרגילים כולל, בנוסף למאזן ודוחות התוצאות הכספיות, את הנספח: דוחות תזרים מזומנים, שינויים בהון וכן דברי הסבר. למי שמשתמש בחשבונאות קל משקל, כל הדרוש הוא שתי צורות: מאזן ודוח על התוצאות הכספיות.

ארגונים שקיבלו כספי נאמנות צריכים למלא גם טופס דוח על מינוים. ארגון שיש לו זכות להחיל דיווח קל יכול לספק דוחות בצורות הרגילות, אם שיטה זו נוחה יותר עבורה. בכל מקרה, הזכאים לחשבונאות מפוענחת צריכים לקבוע כללי חשבונאות - אם בשיטה הרגילה או הפשוטה בה ישתמש.

ההבדל השני בין דיווח קל למשקל דיווח הוא בצורות הדיווח עצמן. יש להם פחות קווים למילוי, וכל המאפיינים באים לידי ביטוי בעליה בקבוצה מבלי לציין מאמרים ספציפיים.

למי שמגיש דוחות כספיים קלים, יש חשיבות רבה לטפסי החשבונאות שאושרו על ידי משרד האוצר מס '66n מיום 7 בפברואר 2010 (כפי שתוקן ביום 4 באפריל 2015).

מי יכול לשרת?

שקול את השאלה מי מגיש דוחות כספיים מפושטים.

חשבונאות ודיווח לרשויות המס והסטטיסטיקה הם חובה לכל הגופים העסקיים בפדרציה הרוסית. דוחות כספיים הם שילוב של כל הצורות והצורות המשקפות את ביצועיה של חברה.

במקרה של עסקים קטנים ניתנים תנאים מועדפים: יש להם את הזכות לנהל רשומות במערכת משקל קל ולהגיש טפסים קלים לשירות המס הפדראלי:

- מאזן;

- דוח על התוצאות הכספיות;

- דוח על השימוש הממוקד בכספים (עבור מלכ"רים).

באופן עקרוני, אסור לערוך טפסים אחרים אם אין צורך במידע מטופסי דיווח אלה כדי להעריך את עסקיה של חברה קטנה. זכות זו קבועה בפסקה 6 לצו משרד האוצר מיום 02.07.2010 מס '66n. יש לציין את התנאי להקלה במדיניות החשבונאית של חברה קטנה, אחרת, רשויות המס עשויות להטיל קנס בגין אי ציות לטפסי הדיווח.

הדוחות הכספיים המאפשרים מוגשים לפני 03/31 של השנה שלאחר מכן.

מי שוכר?

ליתר דיוק, נלמד את הרכב הנושאים המגישים דוחות כספיים מפושטים.

הדוח על טפסים קלים מכיל נתונים מגורמים עסקיים שיכולים לפשט את החשבונאות. בפסקה 4 לאמנות. 6 לחוק מספר 402-ФЗ מיום 6 בדצמבר 2011, נערכה רשימת חברות מסוג זה. שקול אילו ארגונים יכולים להגיש דוחות כספיים פשוטים:

- מתקני SME;

- NPO;

- חברות שמשתתפות בפרויקט סקולקובו.

חברות קטנות ובינוניות זכות להחליט באופן עצמאי באיזו טופס דיווח לבחור. בהתאם לאפשרות שנבחרה, דוחות נערכים.

עם זאת, ישנם מצבים חריגים בהם אין לחברות את הזכות להשתמש באפשרות לייט לדיווח:

- חברות הנתונות לביקורת ללא כישלון;

- קואופרטיבים לבניין ודיור;

- איגודי אשראי;

- ארגונים העוסקים בהלוואות מיקרו-מימון, אשראי;

- מוסדות מגזר עירוני ומפלגות פוליטיות (סניפים מקומיים);

- מכללות, לשכות ומשרדי עורכי דין, עורכי דין;

- נוטריונים;

- ארגונים לא ממשלתיים הרשומים ברשימת הסוכנים הזרים.

על מנת להבין האם LLC יכולה להגיש דוחות כספיים מפושטים, יש צורך לבצע ביקורת חברה בשתי הרשימות. בנוסף, יש לבדוק אם רשויות המס מכירות בחברה כעסק קטן, תוך שימוש בתכונות הבאות:

- מספר העובדים הממוצע לא נדרש לעלות על 100 איש בשנה שעברה;

- להרוויח מעבודה מסחרית לא יותר מ- 800 מיליון רובל. לשנה;

- הערך השיורי של רכוש קבוע ונכסים גם אינו נדרש לעלות על 800 מיליון רובל;

- האחזקה בהון המורשה שייכת למגזר העירוני של רוסיה (אך פחות מ -25%) או לחברות זרות (פחות מ- 49%).

הרכב

טפסים אפשריים במערכת קלה משקל אושרו בצו של משרד האוצר של הפדרציה הרוסית מיום 7 בפברואר 2010 N 66n (כפי שתוקן ביום 4 באפריל, 2015). גוף עסקי בעל הזכות לחשבונאות מפושט צריך לדווח לשירות המס הפדראלי בשלושה אופנים.

כללי גיבוש

כדי להבין האם ניתן להגיש דוחות כספיים מפושטים, שקול את הכללים הבסיסיים להשלמתם.

משרד האוצר פרסם הבהרות על דיווחים מקלים במידע מספר 3-'2013. הכללים העיקריים הם כדלקמן:

- הצגת מידע בטופס הדיווח מותרת מבלי לפרט בפירוט חשבונאות;

- פחות גילוי מידע ביחס לגודל הדיווח המלא;

- הארגון רשאי שלא לחשוף מידע על סיום עבודתו.

מילוי יסודות

המילוי מתרחש על פי תוצאות הפעילות הפיננסית והכלכלית של החברה במהלך התקופה האחרונה. חלים מסמכי חשבונאות ראשוניים המונפקים במהלך השנה.

הכללים למילוי ה- UBO הם כדלקמן:

- אם החברה מחוסלת או מתארגנת מחדש, טופסי הדיווח ממולאים לא רק על פי תוצאות השנה;

- עם פירוק החברה, הדיווחים מוגשים לא יאוחר משלושה חודשים ממועד ההדרה מרשימת USRLE;

- מציין אינדיקטורים מצטברים לכל שורה;

- קודים לנכסים והתחייבויות מיושמים בעת עריכתם;

- כלל עיקרי: צירוף מקרים של נתונים על נכסים והתחייבויות;

- הכנסות והוצאות מצוינות באופן אובייקטיבי על פי חשבונאות;

- כללי PBU חלים על החברה עצמה;

- המסמך התומך הוא המאזן.

קריטריוני יישום UBO לגורמים משפטיים

כדי להבין מי מגיש דוחות כספיים פשוטים, שקול את הקריטריונים העיקריים.

ישנם הפרמטרים הבאים באמצעותם ניתן לטעון כי החברה יכולה להקל על הדיווח שלה:

- שכר לא עולה על 250 איש לתקופה הקודמת;

- חברות ללא מטרות רווח ללא מטרת רווח;

- חברות המשתתפות בפרויקט סקולקובו.

פישוט הדיווח ל- IP

בבחינת הנושא של מי מגיש דוחות כספיים מפושטים, מצאנו כי חברות אלה כוללות, קודם כל, טפסים קטנים. PIs הם אפשרות אחת כזו.

השימוש במאזן ל- IP הוא מרכיב אופציונלי של פעילות. עם זאת, בחלק מהמקרים, הנהלת חשבונות מתבצעת בממשק ה- IP ומוכנים טופסי דיווח. במצב זה, קיימות גם אפשרויות הקלה אפשריות.

דיווח מסוג זה הוא אחד היתרונות הבסיסיים של עסקים קטנים. נוח להשתמש בו ל- IP.

מערכת קלת משקל היא שיטה טובה ורגילה לשקף את ביצועיה של חברה לתקופה מסוימת, ובמיוחד למשך שנה.

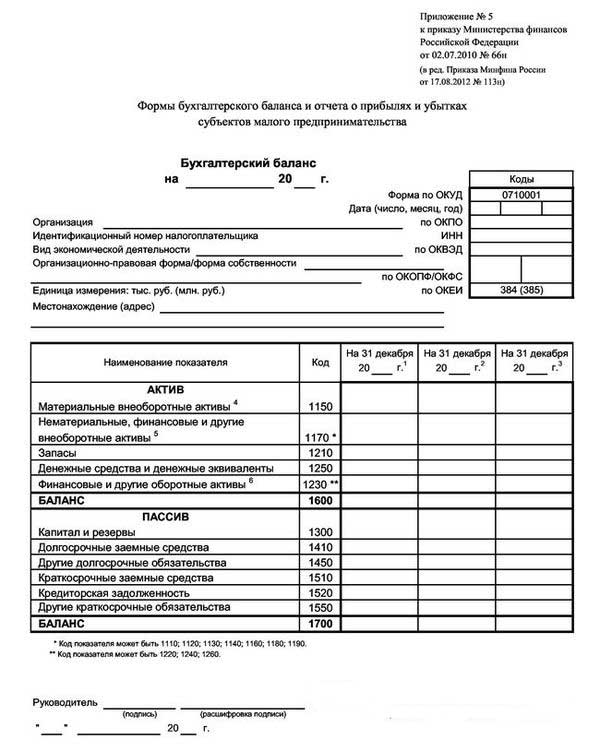

דוגמא למאזן קל משקל מוצגת בתמונה למטה.

כתוצאה מכך המנהל יכול לברר על מצבה של החברה בסוף שנת הדיווח.

טופס המאזן המפשט מספק 3 עמודות עם נתונים לשנת הדיווח ושתי תקופות עבודה קודמות. במקרה זה, נוח מאוד להשוות בין הדינמיקה.

שנה אפשרויות

כאשר בוחנים את הנושא של מי מגיש צורה פשוטה של דוחות כספיים, חשוב לבדוק את האפשרויות האפשריות להעמדתו.

משלוח אפשרי בשתי גרסאות: נייר ואלקטרוני.

בעת החלת הגרסה האלקטרונית, החברה מחויבת גם להתחבר למערכת זרימת המסמכים האלקטרונית עם חתימה של חתימה דיגיטלית אלקטרונית.

כללים ומועדים

כדי להבין למי הזכות להגיש דוחות כספיים פשוטים, שקול את הכללים הבסיסיים למתן אפשרות לדיווח קל. הם כדלקמן:

- דיווח על תוצאות שנתיות;

- מועד הגשת הדוח: מה -1 בינואר עד 31 במרץ, למעט במקרים של פירוק או ארגון מחדש;

- ניתן להרכיב לצרכים הפנימיים של החברה, אך תדירות ההדרכה נקבעת בתוך החברה עצמה.

ענישה בגין הפרת כללים שנקבעו והגשה בטרם עת של טופסי דוח:

- הקנס עבור העסק הוא 200 רובל (עבור ה- IFTS) ובין 20 ל- 70 אלף רובל. (לרשויות סטטיסטיות);

- לאדם האחראי: בין 300 ל -500 רובל (לשירות המס הפדראלי) ומ-10 עד 20 אלף רובל. (לסטטורגן).

ומה עם USN?

כאשר עונים על השאלה: "למי יש זכות להגיש דוחות כספיים מפושטים?" האופציה החיובית היא חברות שמשתמשות במערכת המס הפשוטה, שהיא משטר מיוחד, שבעזרתה פטורה החברה מתשלום מספר מיסים. יישום מערכת המס המפשטת אפשרי רק אם מתקיימים הקריטריונים הבאים:

- פחות ממאה עובדים;

- תשואה שנתית של לא יותר מ -150 מיליון רובל;

- ערך שיורי של רכוש קבוע שלא יעלה על 150 מיליון רובל;

- אין סניפים;

- חלקם של חברות צד ג 'אינו עולה על 25%.

חברות במערכת המס הפשוטה מגישות דוחות כספיים מפושטים, אותם יש לייצר ולהגיש לפני 1.04 של השנה שלאחר מכן. המאפיין העיקרי במאזן מפושט עבור פשט הוא הצגת כל הנתונים הכספיים שנצברו: בכל שורה ניתן לשקף מידע של קבוצת מאמרים שלמה. העיגול מורכב מאלפי או מיליוני רובל.

יתרה כזו מכילה שני סעיפים: נכס והתחייבות. הנכס מכיל גם נתונים על רכוש החברה. הפסיבי משקף את המקורות העיקריים. התנאי העיקרי: שוויון של מאמרים של החלקים הפעילים והפסיביים בינם לבין עצמם.

גיבוש המסמך מתבצע באופן הולך וגובר בהשוואה לשנים קודמות.

האם ארגון לא ממשלתי נכנע?

השאלה החשובה היא: "האם NPO יכולה להגיש דוחות כספיים מפושטים?"

מלכ"רים שונים מסוכנים עסקיים אחרים בכך שהם לא מתכוונים להרוויח. בעת גיבוש מסמכי האמנה שלהם, עליהם לרשום את סוגי הפעילויות שהם מתכננים לעסוק בהם.

NPOs, ללא קשר לטופס שנוצר, יכולים להשתמש גם ב- STS.

בין התכונות של היישום של STS עבור NPOs, ניתן להבחין בין הדברים הבאים:

- יישום המערכת אפשרי גם במצב בו חלקו של סוכן אחר הוא מעל 25%;

- אם העלות של אובייקטים של מערכת ההפעלה עולה על 150 מיליון רובל, היישום של מערכת המס הפשוטה עדיין אפשרי.

בעת החלת מערכת המס המפשטת, לעמותות יש את הזכות להגיש דוחות בצורה קלה, כמו גם בצורה הרגילה. ההחלטה מתקבלת באופן אינדיבידואלי. במקביל, מבנה הדיווח על האור כולל:

- יתרה: ההבדל העיקרי נעוץ בסעיף "הון ועתודות", אשר מוחלף על ידי "מימון יעד". זה משקף נתונים על כמויות המקורות להיווצרות נכסים.

- הדוח על השימוש הממוקד בכספים מציג את הסכומים ששימשו לביצוע פעילויות: שכר, צדקה, פעילויות ממוקדות וכו '.

- דוח על תוצאות כספיות אינו נדרש למסירה.ניתן להחליפו בדוח על השימוש בכספים בעת קבלת סכום הכנסה משמעותי לשנה.

- הערת הסבר אפשרית אם נדרשת בירור במאמרים מסוימים.

מסקנה

במסגרת מאמר זה נבדקו שאלות ביחס למי שמגיש דוחות כספיים מפושטים.

יש לציין כי זכות כזו מוצגת בפני מספר ארגונים של עסקים קטנים ובינוניים העומדים בקריטריונים קבועים מסוימים. עסקים קטנים מגישים דוחות כספיים מפושטים, כמו גם יזמים בודדים, מלכ"רים ומשתתפי סקולקובו.