בכל שנה, הכלכלה העולמית הולכת ומתגבשת. אפילו לעיתים מצב פוליטי קשה אינו מסוגל לרסן את התהליך הכלכלי הזה. בשנים האחרונות הופיעו בשטח רוסיה חברות רבות המייצגות אחזקות זרות. מספרם הולך וגדל. כדי לפשט חשבונאות במפעלים כאלה משתמשים באפשרויות של שילוב כלכלי פשוט וסטנדרטים של IFRS. בהדרגה הם מחליפים PBUs המוכרים למומחים רוסים.

מהו IFRS

IFRS היא מערכת סטנדרטים חשבונאיים שפותחה על ידי מועצה בינלאומית מיוחדת.

מספר המדינות שאימצו סטנדרטים אלה בצורות שונות (עבור חלק מהמדינות - כהמלצות, עבור חלקן - בחקיקה) עבר מזמן את מאה. ברור, השימוש בתקנים משותפים מפשט מאוד את האינטראקציה בין ארגונים של מדינות שונות. שקיפות, חיזוי, וודאות ברורה של תוצאות פיננסיות משפיעות לטובה על אקלים ההשקעות במדינות שונות. גם העברת המידע, חילופי הדברים מפושטים.

דיווח IFRS: טפסים ובסיס להקמתם

תקנים בינלאומיים מכסים כמעט את כל תחומי החשבונאות. מוסדר ותהליך שומת המס, ותזרימי המזומנים, וחשבונאות לרכוש קבוע ועוד ועוד. גם טופסי הדיווח של IFRS מגוונים.

כל סוגי הטפסים הכלולים בערכת הדיווח של IFRS כפופים לתקן הראשון - "דיווח כספי". על פי הפסקה השמינית בתקן זה, ערכה זו כוללת:

- ראשית, המאזן הוא הצורה העיקרית של הדוחות הכספיים ב - IFRS, ובאמת בחשבונאות ברוסית.

- דוח רווח והפסד IFRS. מה יכול להיות חשוב יותר לארגון מאשר ביצועים פיננסיים? טופס זה רק מנתח את הרווח או ההפסד של הארגון.

- דו"ח המשקף את תנועת ההון.

- דוח על תזרים פיננסי.

- ניתוח קצר של המדיניות החשבונאית.

חלק מצורות אלה מנוהלות בתקנים נפרדים. תקופות הדיווח יכולות להיות ארוכות (364 יום) והן קצרות (רבעון). בעריכת הדוחות הכספיים של IFRS, עקרונות השלמות, האמת והזמן ממלאים תפקיד חשוב. אחד הדוחות החשובים ביותר הוא דוח רווח והפסד של IFRS, אין תקן נפרד עבורו, לכן יש לאסוף מידע על הכנתו מכמה תקנים.

דו"ח תוצאות כספיות של IFRS: תיאור כללי

דוח רווח והפסד IFRS מאפיין אינדיקטורים אלה בפירוט רב יותר מאשר המקביל הרוסי.

על פי תקנים, על טופס הדוח לחשוף באופן מלא את המידע הבא:

- הכנסות ממכירות המיזם (כמו גם הכנסות אחרות הקשורות ישירות לפעילות העיקרית של המיזם);

- תוצאות פעילויות שוטפות של הארגון;

- אחוז האינדיקטורים הפיננסיים הקשורים בפעילות העיקרית וכן מהעסק בו החברה משתתפת באמצעות השתתפות בהון;

- סכום מס הכנסה;

- אינדיקטורים כלכליים של העסק מהעסק העיקרי;

- תוצאות כלכליות ישירות של הארגון.

הפריטים המפורטים לעיל אינם ממצים את כל המידע שצריך לציין בדוח רווח והפסד של IFRS. ניתן לומר כי זהו עיקר המידע.

כיצד להכין דוח

רואה חשבון שתפקידו לייצר דוח רווח והפסד בהתאם לתקני IFRS צריך לקבוע בבירור את אלגוריתם הפעולות, משהו כזה:

- ראשית, יש צורך לאסוף מידע מקיף על כל ההוצאות וההכנסות של הארגון לתקופה המנותחת. כאן תוכנית 1C מצילה. יש לסגור את התקופה שניתחה.

- השלב השני בהכנת הדוח הוא חלוקת ההכנסות וההוצאות לקבוצות. היזמים משאירים באופן חלקי את סיווג ההכנסות וההוצאות לבחירת רואה חשבון, שכן בפועל אי אפשר לערוך סיווג אחד לכל סוגי הפעילויות. לגבי הכנסה, הקבוצת עשויה לכלול: הכנסות מהעסק העיקרי, אחר, הפרשים בשערי חליפין וקבוצות הכנסה גדולות אחרות. קבוצות של הוצאות, למשל: הוצאות הקשורות בעלות הפריים (חומרים, משכורות, הוצאות הובלה ורכש וכו '), השקעות, הוצאות מיסים, אחרות וכן הלאה.

- כדי לנתח את נכונות השתקפות המידע בתוכנית 1C, התאם את החיווט בנוכחות טעויות.

- רשום דוח רווח והפסד ב- IFRS וחישוב האינדיקטורים הדרושים מנתוני המקור.

טופס הגשת דוח

באופן קפדני, טופס חשבון הרווח וההפסד אינו קיים ב- IFRS. התקנים חלים רק בדרישות הכלליות לדוח, המהוות את השדות העיקריים של הטופס. העוזר הכרחי לכך הוא תוכנית Excel. כבסיס לפיתוח טופס זה תוכלו לקחת את טופס הצהרת הרווח וההפסד שאושר בצו של משרד האוצר. יש לזכור כי בהתאם לתקני IFRS דוח ההכנסה מכיל מידע נוסף. הצורה הפשוטה ביותר של תוצאות כספיות נראית כך:

הטופס הוא בסיסי, רצוי לפרט את העלויות בהתאם לפרטים של העסק.

דוגמאות לפירוט ההוצאות בצורה של תוצאות כספיות

אם אתה זקוק לפרטים נוספים, תוכל לחשוף את עלות המכירה על ידי ציון עלויות ישירות ועקיפות. אתה יכול להמשיך לפרט על ידי הרחבת עלויות ישירות לסעיפי הוצאות. במקרה זה, השורה "עלות מכירות" תוחלף, למשל, בשורות הבאות:

- שכר עובדים;

- ניכויים חברתיים מהשכר;

- עלויות חומר;

- עלויות הובלה ורכש;

- עלויות עקיפות.

אם תפרט את העלויות העקיפות, השורה המתאימה תתרחב למספר:

- הוצאות נסיעה;

- פחת

- מיסים המיוחסים לעלות המכירות;

- הוצאות אבטחה;

- הוצאות עבור שירותי הסדר מזומנים;

- עלויות פרסום.

ניתן לתאר ביתר פירוט את עלויות המימון. לדוגמה, מאמרים כאלה:

- עמלה עבור שירות חשבון שוטף;

- ריבית על השימוש בהלוואות;

- הפרש בשערי חליפין (שלילי).

כפי שניתן לראות מהדוגמא, אוסף טופס הצהרת רווח והפסד IFRS הנו מקרה אינדיבידואלי של כל מפעל. קחו דוגמה.

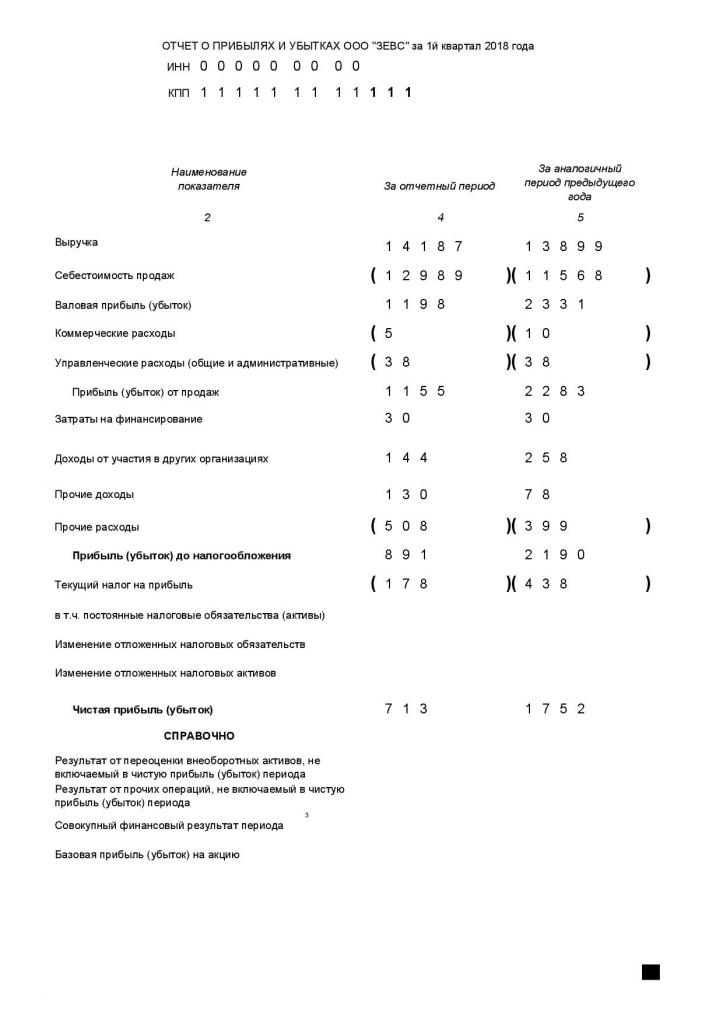

דוגמא לדוח רווח והפסד IFRS

בדוגמה נראה הצורך בניתוח גלובלי על בסיס דוח רווח והפסד:

ניתן לראות בבירור כי ZEVS LLC ברבעון הראשון של שנת הדוח עבדה גרוע יותר מאשר בתקופה המקבילה אשתקד. אם תפרט את העלויות על פי העיקרון שלמעלה, הנהלת הארגון תזהה פריטי הוצאות הדורשים התייחסות והתאמה מקרוב.

ההבדלים בין RAS ל- IFRS

ברוסיה החשבונאות מוסדרת ברובה על ידי ה- PBU - הוראות הנהלת חשבונות. IFRS ו- RAS מיועדים למטרות שונות במקצת. הראשון מסדיר את הדיווח, האחרון - חשבונאות.

עם זאת, כאשר מוחלים על תחום אחד של חשבונאות, מתבררים כמה הבדלים מהותיים:

- ב- PBU אין דבר כזה "שיקול דעת מקצועי", ב- IFRS זה נפוץ מאוד;

- PBU קשיח קשור להצדקה התיעודית של עובדות הפעילות הכלכלית, IFRS לוקח בחשבון בעיקר את תוכנם הכלכלי;

- הבדלים בגישות חשבונאיות ל- RAS ו- IFRS;

- הבדלים אחרים.

ברמת המדינה ההבדלים מנסים להחליק.

התפתחות IFRS ברוסיה

כל המדינות המפותחות מעוניינות לאחד את הדוח החשבונאי. הפדרציה הרוסית אינה יוצאת דופן. ההחלטה לשפר את החשבונאות הרוסית התקבלה ברמה הממשלתית במאה שעברה, וליתר דיוק בשנת 1998. עם זאת, רק מאז 2010 התהליך התגבר. על פי הוראות משרד האוצר, חוקים פדרליים, הכנסת PBUs חדשים, הממשלה מעודדת מכל הבחינות את מנהלי הארגונים לעמוד בתקני IFRS בחשבונאות. מאמצים כאלה מניבים תוצאות: כיום כשמונים אחוז מהארגונים ברוסיה משתמשים בתקנים בינלאומיים בפעילותם. הסדרנות, הבהירות, השקיפות שהביא לשימוש בתקנים מובילים ללא ספק לגידול ברווחי החברות.

אם תערוך את הצהרת הרווח וההפסד של IFRS בצורה נכונה ואמינה, היא תהפוך לאחת מנקודות ההתחלה לביצוע ניתוח כלכלי של פעילויות הארגון על ידי ההנהלה. הניתוח, בתורו, יסייע בזיהוי נכון של המינוף בארגון במטרה לשנות את התוצאות הכספיות של הארגון לכיוון חיובי יותר.