יזמים יכולים לבחור באופן עצמאי איזה משטר מיסוי הם יחילו במהלך עבודתם. במידת הצורך, הם יכולים לשנות את המערכת, המחייבת הודעה על שירות המס הפדרלי. לעתים קרובות למדי, נדרש מעבר מ- USN ל- UTII, ולעתים קרובות להפך, יזמים פרטיים רוצים להשתמש במערכת מפושטת במקום זקיפה. יש לבצע את התהליך תוך התחשבות במספר כללים. לשם כך, על פעילות היזם עצמה לעמוד בדרישות המשטר הנבחר.

הניואנסים של המצבים

USN ו- UTII הם מצבים מיוחדים מפושטים המשמשים יזמים העובדים בתחומים שונים. השימוש באחת מהמערכות שלעיל אפשרי מייד לאחר רישום העסק או מתחילת השנה החדשה.

כדי לעבוד במצבים מיוחדים, נדרש שהיזם עצמו ותחום העבודה הנבחר יעמדו בדרישות מסוימות. המעבר לכל מערכת צריך להיות רשמי, ולכן אנשי המקצוע חייבים להעביר התראות רלוונטיות לשירות המס הפדרלי. המסמך מועבר תוך חמישה ימים מרגע תחילת העבודה תחת המשטר החדש.

מפרטי UTII

מצב זה נחשב למיוחד וקל לשימוש. זה יכול לשמש רק על ידי יזמים העובדים בתחומי פעילות מסוימים, הכוללים שירותי משק בית, הובלת דרך או עבודה סטנדרטית אחרת.

בעת חישוב המס נלקחים בחשבון האינדיקטור הפיזי והרווחיות הפוטנציאלית של העסק. בעת השימוש במערכת זו אין צורך לחשב ולשלם מיסים אחרים.

תכונות של USN

מערכת מס זו נחשבת גם לביקוש למדי. זה מוצג בשתי צורות, כך שניתן לחשב את המס מהרווח הנקי או מההכנסה הכוללת. במקרה הראשון 15% מחויבים מההפרש בין הכנסות להוצאות. אם כל ההכנסות במזומן מהעסק משמשות כבסיס המס, אזי רק 6% מחויבים מהן.

על פי מערכת זו, היא נדרשת להגיש הצהרה מדי שנה, כמו גם לשלם תשלומי מס מקדמים במהלך השנה.

מתי אוכל לעבור מ- UTII ל- STS?

יזמים יכולים להחליט באופן עצמאי באיזה מצב הם ישתמשו, ולכן עובדי שירות המס הפדרלי לא יכולים להכריח אותם לעבוד בשום מערכת. המעבר מ- UTII ל- STS בשנת 2018 כפוף לדרישות:

- אם הוא מעוניין מרצונו לבצע הליך IP זה, המעבר מותר רק מתחילת השנה הבאה, שלשמה יש צורך להגיש הודעה לשירות המס הפדרלי עד סוף דצמבר;

- אם הפעילות מפסיקה לעמוד בדרישות ה- UTII, או שביטול היכולת להשתמש במערכת זו באזור, מותר לעבור מתחילת החודש הבא;

- יש יזמים שמשלבים משטרים, כך שאם חרגה האינדיקטור הפיזי ל- UTII במהלך השנה, אי אפשר להשתמש במצב זה עוד יותר, אז הפעילות תועבר אוטומטית למערכת המס הפשוטה, ואין צורך לשלוח הודעה לשירות המס הפדרלי.

אם מופרות דרישות המעבר, היזם יהיה אחראי מינהלי. בנוסף, עובדי שירות המס הפדרלי יחשבו מחדש ויגבו עונש. התנאים למעבר מ- UTII ל- STS הם סטנדרטיים ומעוגנים בחוק, אך הרשויות המקומיות יכולות לבצע באופן עצמאי התאמות מסוימות לתהליך זה.

אילו מסמכים דרושים כדי לעבור למערכת המס הפשוטה?

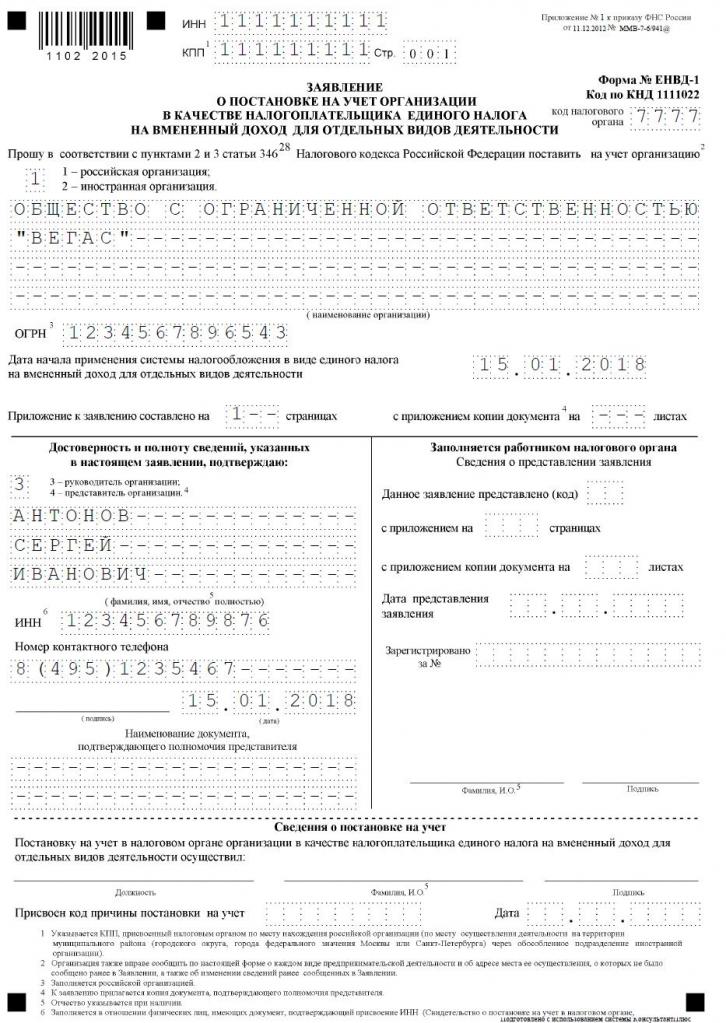

אם תחליט לעבוד על מערכת המס הפשוטה, כמה מסמכים יידרשו לעבור מ- UTII למערכת המס הפשוטה.אלה כוללים מסמכים:

- הודעה ישירה על המעבר למערכת המס הפשוטה בטופס מס '26.2-1;

- הצהרה על בסיסה רשום היזם לנישום בגין ההכנסה הזקופה על פי טופס UTII-3.

כתיבת מסמכים אלה אינה קשה. יישום מדגם למעבר מ- UTII ל- STS נמצא מתחת.

מתי עלי להעביר מסמכים במעבר למערכת המס הפשוטה?

ההליך מבוצע רק לאחר הכנת המסמכים הדרושים. התנאים למעבר מ- UTII ל- STS הם סטנדרטיים, לכן, הכללים הבאים נחשבים על ידי משלמי המס:

- אם מתוכנן מעבר מרצון, אז ההודעה לשירות המס הפדרלי מועברת עד 31 בדצמבר של השנה הנוכחית, המאפשרת שימוש במערכת מפושטת בעת חישוב מיסים מתחילת השנה הבאה;

- יש להגיש את בקשת ההעברה במהלך המעבר מרצון תוך 5 ימים, ולכן, עד 5 בינואר, יש להגיש את המסמך לשירות המס הפדרלי;

- אם המעבר נאלץ, מכיוון שה- UTII בוטל באזור או שהמדדים הפיזיים אינם עומדים בדרישות המשטר, אז ההודעה מועברת בתוך החודש הבא, אך יש להגיש את הבקשה לשירות המס הפדראלי תוך 5 ימים מרגע הפסקת ה- IP משלם המס הזקוף.

הפרת דרישות אלה הינה עבירה מנהלית. לכן, אם לא יתקיים עיתוי המעבר מ- UTII ל- STS, אז היזם יצטרך לשלם קנס משמעותי.

לאן נשלח התיעוד?

אם אתה מתכנן לשנות את משטר המס, יש לבצע תהליך זה באופן רשמי. המעבר של ה- IP מ- UTII ל- STS מחייב העברת בקשה והודעה למחלקה של שירות המס הפדרלי, שם היזם רשום.

אם בעת העבודה על UTII נלקח בחשבון גודל השטח המסחרי, אז מחלקת שירות המס הפדרלית במיקום של נכס נדל"ן זה נבחרה להגיש מסמכים.

כללים למעבר ל- UTII

לא תמיד נדרש המעבר מ- UTII ל- STS. יזמים רבים אינם יודעים כיצד ואינם רוצים לקחת בחשבון את עלויות פעילותם, ולכן השימוש בהכנסה המיושמת נחשב למועיל יותר עבורם. לכן, לעיתים קרובות יש צורך להתחיל לעבוד על UTII, אך לשם כך הפעילות הנבחרת צריכה להיות מתאימה למצב זה.

המעבר מ STS ל- UTII נחשב לתהליך סטנדרטי, אך כללים מסוימים נלקחים בחשבון:

- לא ניתן יהיה לסיים תהליך זה תוך שנה לסוג פעילויות אחד, ולכן ניתן לבצע את הנוהל רק מהשנה הבאה, אשר לצורך כך יש צורך להגיש בקשה להעברה להכנסות זקופות עד 15 בינואר;

- אם יזם פותח תחום עבודה חדש בו הוא מעדיף לחשב מס על בסיס UTII, הוא יכול להגיש בקשה למשטר זה בכל עת של השנה, שלאחריה הוא פשוט ישלב בין שתי המערכות;

- אם יזם אינדיבידואלי הוא משלם מיסים במסגרת מערכת המיסוי הבסיסית, הוא יכול להגיש בקשה למעבר להכנסות זקופות בכל עת, מכיוון שהחקיקה אינה מכילה איסורים על הליך זה.

לעתים קרובות, יזמים צריכים לשלב מספר מצבים בבת אחת. בתנאים כאלה עליכם להבין נכונה אילו הוצאות קשורות לסוג מסוים של פעילות.

כיצד להגיש בקשה למעבר ל- UTII?

כדי להשתמש במערכת מס זו, בתחילה יזם צריך לדעת כמה נקודות:

- האם מותר לעבוד על הכנסה מחויבת באזור הספציפי בו מתגורר האדם ועובד;

- האם הכיוון שנבחר בעסק מתאים לפעילויות המותרות על זקיפה;

- האם היזם סידר רשמית יותר ממאה עובדים.

אם מתקיימים תנאים אלה, ניתן ליישם את הנוהל הנכון למעבר מ- STS ל- UTII. לשם כך חשוב לערוך בקשה לביטול הרשמה כמשלם מערכת המס המפשטת. אליו מוצמדת הודעה כי היזם הבודד מתחיל לעבוד כמשלם הכנסה מחויבת.

המסמכים מוגשים במקום הפעילות הישירה. לעתים קרובות, יזם רשום בעיר אחת, ועובד באזור אחר. בתנאים כאלה, יש צורך להגיש תיעוד למחלקת שירות המס הפדרלי, שם מתבצעת פעילות יזמית. יוצא דופן יהיה סחר, שהוא משלוח או מסירה, וכולל גם הובלת דרך או פרסום באופני תחבורה שונים. בתנאים כאלה, יש צורך להגיש מסמכים במקום רישום ה- IP.

תוך חמישה ימים לאחר העברת הבקשה, אתה יכול לקבל הודעה משירות המס הפדראלי כי היזם הבודד היה רשום כמשלם הכנסה זקופה. רצוי לדרוש מסמך זה כך שיהיה ליזם עדויות לעבודה רשמית במשטר הנבחר. המסמך מציין את התאריך בו בוצע המעבר.

האם ניתן לשלב מצבים?

לא תמיד נדרש המעבר מ- STS ל- UTII שכן אם יזם עובד על מספר סוגים של פעילויות, אז הוא יכול לשלב כמה מערכות. זה לא אסור על פי חוק.

ניתן ליישם הכנסה המיושמת רק על סוגים מסוימים של פעילויות. ניתן ליישם מצב פשוט יותר לכיוונים אחרים. חשוב עם שילוב זה לקיים נכון חשבונאות נפרדת. כדי לקבוע את בסיס המס עבור מערכת המס הפשוטה, אסור להשתמש בהכנסה המתקבלת מפעילויות שעבורם מחושבת ההכנסה המיושמת.

כיצד מחושב מס המיושב?

אם יש מעבר ממערכת המס המפשטת ל- UTII, על היזם להבין היטב כיצד מחושב המס ומשולם נכון. לשם כך נלקחים בחשבון אינדיקטורים שונים:

- הכנסה המיושמת המיוצגת על ידי רווחיות פוטנציאלית מכיוון העבודה שנבחר, ומדד זה נקבע על ידי הרשויות;

- נלקח בחשבון אינדיקטור פיזי שיכול להיות מיוצג על ידי שטח קומת המסחר או מספר מושבי הנוסעים במכונית או באוטובוס;

- מקדם המכפלה וגורם התיקון כלולים בטופס, וערכים אלה נקבעים על ידי כל עיר בנפרד, אשר בחשבון מצבו הכלכלי של האזור וגורמים אחרים;

- ריבית שווה ל- 15%.

את האינדיקטורים העיקריים ניתן להשיג משירות המס הפדרלי, כך שהיזם עושה רק אינדיקטור פיזי לפעילותו בנוסחה.

האם ניתן להפחית את גובה המס?

בעת בחירת UTII או STS, יזמים יכולים להסתמך על הפחתה בבסיס המס בגלל דמי הביטוח.

אם ליזם בודד אין עובדים מועסקים רשמית, הוא יכול להפחית את בסיס המס ב 100% מהתרומות הרשומות לעצמו לקרנות מדינה שונות. אם יש מומחים שכירים, הבסיס יופחת רק ב- 50% מהתרומות ששולמו.

תנאי מס

אם נבחר UTII, אז יש לשלם תשלומים תחת משטר זה רבעוני עד ליום ה -25 בחודש שלאחר תום הרבעון. בנוסף, עד 20 החודשים האלה תצטרך להגיש כל רבע מההצהרה.

על פי מערכת המס המפשטת, מקדמות מתבצעות מדי רבעון. יש להעביר כספים לפני היום ה -25 בחודש שלאחר תום הרבעון. בסוף השנה, חברי מועצת המנהלים חייבים לשלם את המס הסופי עד 30 באפריל של השנה שלאחר מכן. עבור ארגונים המועד האחרון לתשלום מס והגשת הצהרה הוא 31 במרץ. על פי מערכת המס המפשטת, הצהרה מוגשת אחת לשנה על ידי יזמים עד 30 באפריל.

היתרונות והחסרונות של UTII

המעבר לזקיפה נדרש על ידי יזמים רבים, מכיוון שלמצב זה יתרונות רבים:

- נטל המס מופחת, מכיוון שהוא אינו נדרש לשלם עמלות רבות;

- התשלום אינו תלוי בהכנסה שהתקבלה, ולכן לעיתים קרובות הוא באמת נמוך עם רווחיות גבוהה של העסק;

- ניתן להפחית את בסיס המס בגלל דמי הביטוח;

- באזורים מסוימים משתמשים בגורמי הפחתה להפחתת נטל המס על נישומים.

אך למערכת זו יש כמה חסרונות, שבגללם לעתים קרובות יזמים בוחרים במערכת המס הפשוטה. הגשת מסמכים למעבר מ- UTII נדרשת מכיוון שאם אין פעילות למשך זמן מה, המס הזקוף עדיין משולם, מכיוון שלא ניתן להגיש החזר אפס. גם אם יזם בודד יקבל הפסד מפעילות, הוא לא יוכל להפחית את התשלום.

לכן כל יזם מעריך באופן עצמאי איזה מצב מועיל לכיוון העבודה הנבחר.

מסקנה

המעבר ממשטר אחד למשנהו צריך להתבצע באופן רשמי. לשם כך, על שירות המס הפדרלי להעביר הצהרות והודעות רלוונטיות.

לרוב, יזמים בוחרים בין מס זקוק או טיפול מס פשוט. לכל מערכת יתרונות וחסרונות. המעבר אפשרי תוך שנה או מתחילת השנה הבאה, שלשמה נלקח בחשבון אם התהליך הוא וולונטרי או חובה. ליזמים מותר לשלב מצבים אלה, שלשמם יש צורך לשמור נכון רשומות נפרדות.