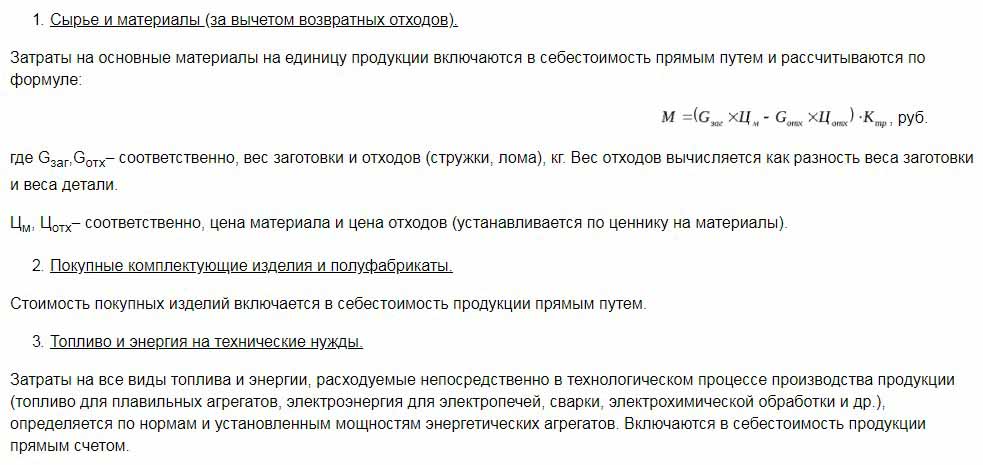

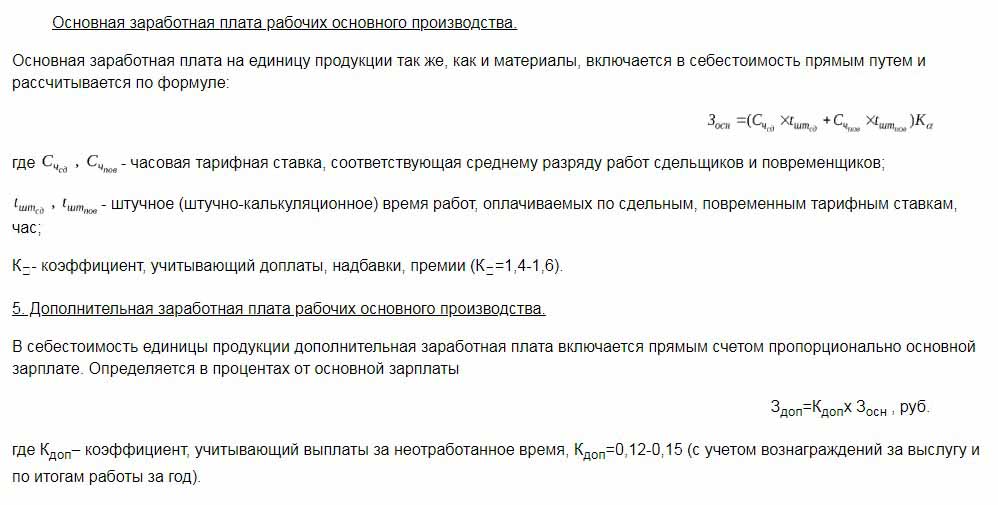

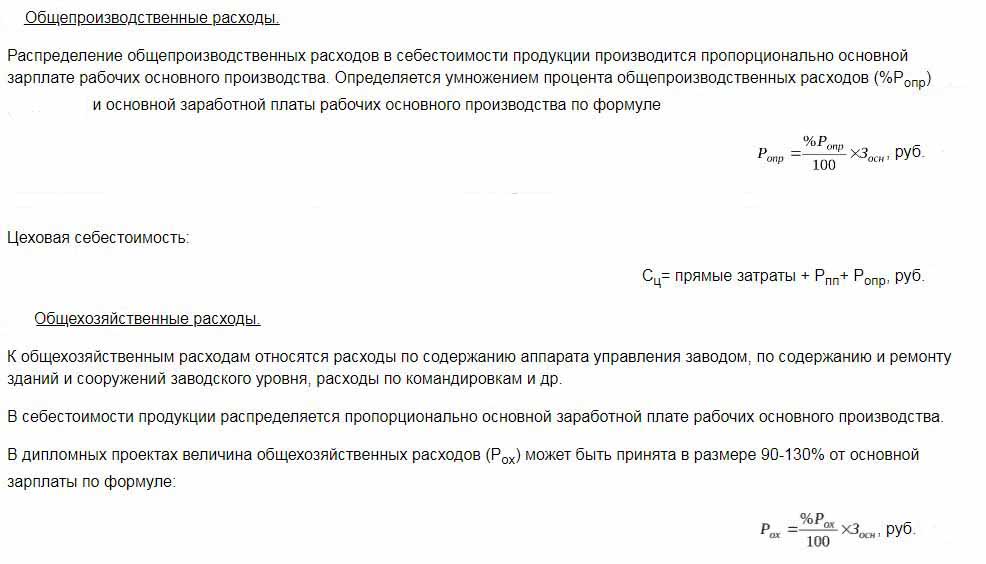

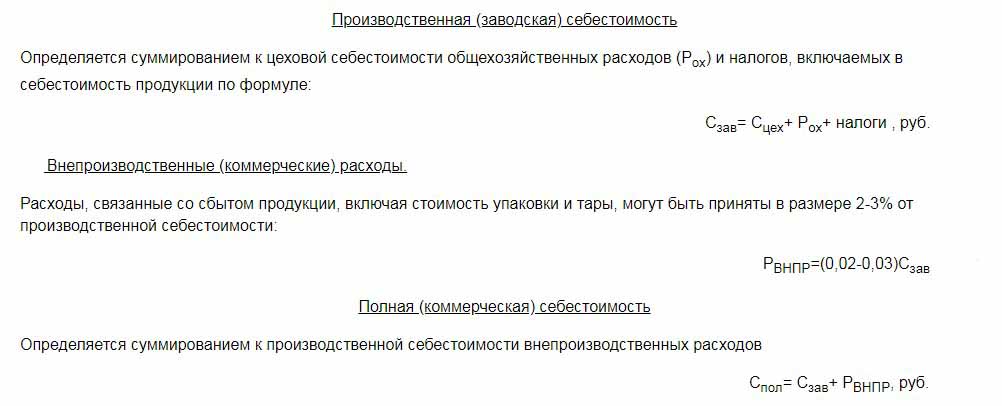

פעילות יזמית בייצור מוצרים ומכירותיהם קשורה בהכרח לחלק מסוים מעלויות ייצור המוצרים וקידומם. עלות מתוכננת היא המדד לערך המשוער של הסחורות אליהן שואפים להגיע, תוך שמירה על תהליך ייצור יציב. היצרנים בהכרח נתקלים בבעיות בעלויות משתנות. יזמים נוקטים בשיפור הבסיס הטכני, הקמת קווים טכנולוגיים, בחירת חומרי גלם זולים או הפחתת איכות הסחורה בשקע. נכון להיום העלות הנורמטיבית או המתוכננת היא המטרה של כל ייצור. אינדיקטור זה מושפע מגורמים רבים שעליהם מדבר המאמר.

צמיחה של סטנדרטיזציה של עלויות

העלות המתוכננת של מוצרים מוגמרים מחושבת במפעלים העוסקים בייצור וסחורה נוספת של טובין. ענפים אלה כוללים:

- מפעלים בתעשייה הכבדה: מתכות, פחם, הנדסת מכונות ואחרות.

- מפעלים חקלאיים העוסקים בגידול בעלי חיים, תבואה וכו '.

- תעשייה קלה הכוללת את כל תת-המגזרים העוסקים במוצרי צריכה.

- תעשיית המזון: שימורי שימורים, צמחי בשר, מאפיות ומפעלים אחרים.

לכל אחד מתחומי הפעילות המוצגים יש פרטים משלו לחישוב עלויות ייצור מתוכננות.

עלות הייצור כוללת עלויות מסוגים שונים. לגישה הנכונה לחישוב האינדיקטור ליחידת ייצור, יש לקחת בחשבון את כל הניואנסים של עלויות הייצור.

סוגי עלויות התחלה

כל העלויות הכרוכות בייצור חומרי גלם נלקחים בחשבון בעת קביעת שווי העלות המתוכננת. זהו אינדיקטור שיוצר בתחילה את המחיר העתידי של מוצר למשתמש קצה. על סמך הנתון שהתקבל, מתקבל מס ערך מוסף על טובין וניכויים אחרים.

קיימת הפרדת עלויות המבוססת על סוגי ההוצאות הבאות:

- העיקריות. הם קשורים ישירות לרכישת בסיס חומר גלם לייצור מוצר. זה גם העלות של הבטחת תהליך הייצור והשכר לעובדים.

- תקורה. הם נוצרים ביחס ישיר למבנה של יחידות ניהול של גורם עסקי.

לפי האופן בו נלקחים בחשבון עלויות הייצור, הם מחולקים ל:

- ישיר - נוצרים על בסיס נתוני החשבונאות הראשית.

- עקיף - קשור לאספקת תהליך הייצור.

רכיבי עלות עשויים להכיל אלמנט עלות אחד, למשל חומרים, או מספר מתכלים, למשל בית מלאכה. עלויות כאלה מכונות בדרך כלל מורכבות.

אלמנטים כלכליים של עלויות: חומר, עבודה, דמי ביטוח לאומי, פחת כספים, עלויות אחרות.

עלות מתוכננת

סכום כל עלויות הארגון נקבע על ידי אינדיקטורים נורמטיביים או ישירות על ידי העברתם למוצרים.

על פי ההגדרה, העלות המתוכננת היא אינדיקטור לערך נפח הייצור במהלך ייצורו. החישוב מתבצע הן על התפוקה הכוללת והן על יחידת הסחורה.

אינדיקטורים לעלות מתוכננת אופייניים לענף הייצור, אך הם מתרחשים גם בחשבונאות של מפעלי סחר.החלק שהוצא מהקרנות המספקות תהליכי ייצור נכלל גם במחיר המוצר המוגמר.

העלות המתוכננת של עלויות הייצור נחוצה כדי לקבוע את היתכנות ייצור הסחורה. בהתבסס על אינדיקטור זה, הנהלת הארגון מחליטה לשנות את מהלך הפעילות ועבודה עם קבלנים.

עלות בפועל

המדד המאפיין את הכספים שהוצאו בפועל לייצור יחידת טובין נקרא העלות בפועל. בחשבונאות קבועה עלויות ייצור, עלויות כספיות ואחרות.

העלות המתוכננת והפועלת הם ערכים שונים. התכנון מתרחש בתחילת תקופה שנתית או רבעונית, אך במהלך תהליך הייצור כמות העלויות ועלות החומרים עשויים להשתנות.

האינדיקטור בפועל הוא סכום העלויות של רכישת מלאי (MPZ). מיסים שניתנים להחזרה, כגון ערך מוסף (מע"מ), אינם נלקחים בחשבון.

שיטות לקביעת עלות הייצור

הביטוי הכספי של העלות המתוכננת הוא תהליך העלות.

לתכנון פנימי בכל עסק יש הבדלים משלו. ישנן שלוש שיטות עיקריות לתמחור:

- חישוב בהתאם לתקנים שנקבעו. על סמך ניסיון העבר נקבע הקיצוב הפנימי או משתמשים במדדים מקובלים בתעשייה.

- מתוכנן זה מבוסס על תכנון עלויות שבונה על עלויות ייצור קודמות או מכירות קודמות.

- דיווח. זה המדויק ביותר, מכיוון שהוא מבוסס על הכספים שהוצאו בפועל לתקופה האחרונה.

תמחיר

חישוב העלות המתוכננת מתחיל בהכנת הערכות עלות ועלות. המחוון מאפיין את הערך הממוצע המתוכנן. הבסיס לזיהוי הסכום הם נורמות מתקדמות של עלויות ייצור, מתכלים, דלק, אנרגיה ואחרים.

העלות המתוכננת מתחילה באיסוף מידע על הוצאות קודמות, על נורמות ההוצאה של חומרים וחומרי גלם. התוצאה הסופית תלויה בגורמים רבים:

- ייצור פסולת.

- מאפיינים טכניים של הציוד.

- מחיר הרכישה של חומרי גלם ורכיבים נוספים.

- זמן ייצור ועלויות עבודה.

בזכות החישוב, הנהלת החברה מקבלת תמונה מלאה של העלות של כל סוג מוצר בודד.

להלן דוגמה לתמחור עבור סך הייצור ולכל סוג של מוצר.

על פי הדוגמה המוצגת, עלות שרפרף 1 תהיה 1119, 45 רובל, והארונות - 2217 רובל.

במפעלים לייצור המוני, העלות נעשית בשלבים. בכל אחת מהחנויות המוצרים מקבלים מרווח נוסף ויוצאים כבר עם עלות מסוימת. כך נוצרת עלייה הדרגתית בערך הסחורה בתהליך הייצור.

דרך זו לקביעת העלות עוזרת לבצע ניתוח עלויות אמין. לדוגמה, בייצור בדים, טחנת הספינינג קובעת את עלויות ייצור הבד, וחנות הצביעה מחברת את עלויותיה לבד המוגמר. על פי תוצאות היווצרות מחיר העלות של הבד, כלכלני המפעל יכולים לזהות באיזו נקודה ניתן לייעל את עלויות הייצור.

שיטת החישוב המקוונת רלוונטית לייצור נפחים גדולים בארגונים גדולים.

עדיף לקבוע את עלות הייצור המתוכננת עבור העלות המשוערת לסוג מוצר חדש. הבסיס לחישובים הם פרויקטים ונורמות של אומדני עלויות פרטניות. עלות מתוכננת ליחידת תפוקה היא מערכת תכנון לטווח קצר. זה הכרחי כדי שהחברה תוכל לקבוע את שלבי ההתפתחות.

עלויות דיווח עוזרות לקבוע את עלות הייצור בפועל. זה עשוי להיות מורכב מהעלויות הבאות:

- חומרי גלם.

- פסולת ייצור.

- אנרגיה ודלק לתמיכה טכנית.

- שכר עובדים.

- שכר נוסף.

- תרומות חברתיות.

- פחת ציוד.

- הוצאות עסקיות כלליות.

- עלויות ייצור ואי ייצור.

- הוצאות אחרות.

במפעלים עם שטח גדול, עלויות הובלה עשויות להיכלל בעלות העיקרית. תלוי בפרטי הענף, יתכנו הוצאות אחרות: מוצרים מוגמרים למחצה, יחידות נוספות וכו '.

חישוב העלות בפועל = יתרת מוצר בתחילת המחזור (עבודה בתהליך) + עלויות שנגרמו במהלך החודש - עלויות להקמת תהליך הייצור - יתרה בסוף המחזור - נישואין.

מתייחס לעלויות המתוכננות של מוצרים מוגמרים

התוצאה של פעילות הייצור של הארגון היא המוצר המוגמר. זה כולל את כל שלבי הייצור, האריזה והעברת הסחורות למחסן אחסון.

מוצרים מוגמרים נלקחים בחשבון על ידי אחת משתי שיטות: במחיר של בפועל ומתוכנן (במחירים חשבונאיים).

הארגון בוחר לעצמו את הנוחות מבין אפשרויות החישוב ובהמשך מונחה על ידיו בקביעת עלויות ייצור הסחורות.

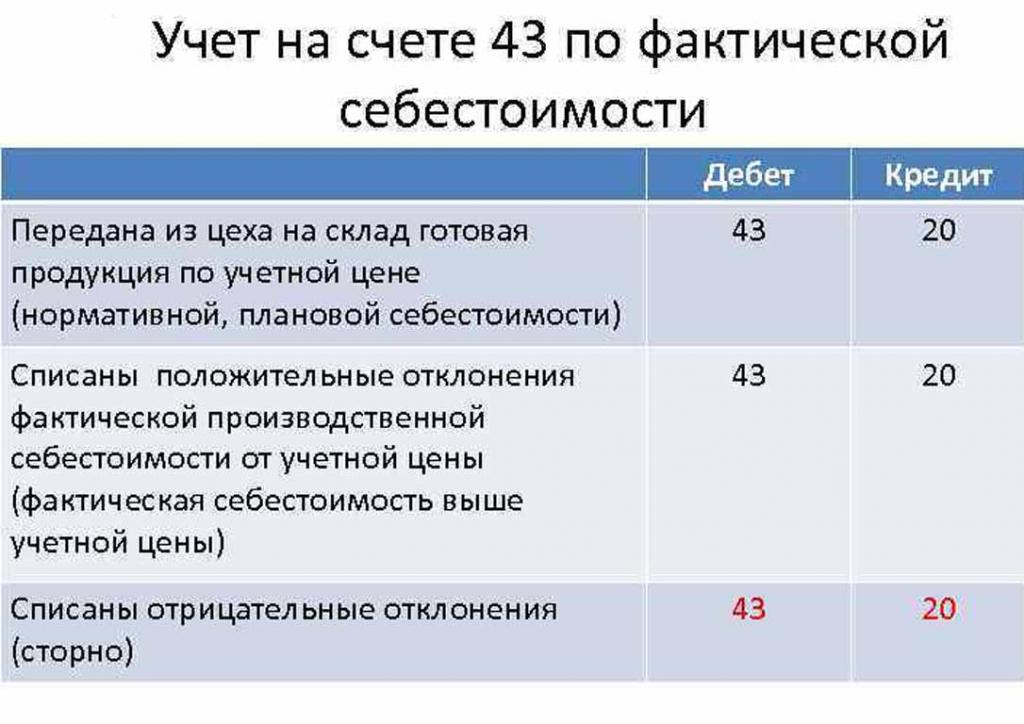

ביום העברת המוצר המוגמר למחסן, הוא מחויב מחשבון 43 "מוצרים מוגמרים" ל 20 "מלאי".

סטיות בעלות בפועל, חיוביות או שליליות, מתפרסמות גם בחשבונות שצוינו.

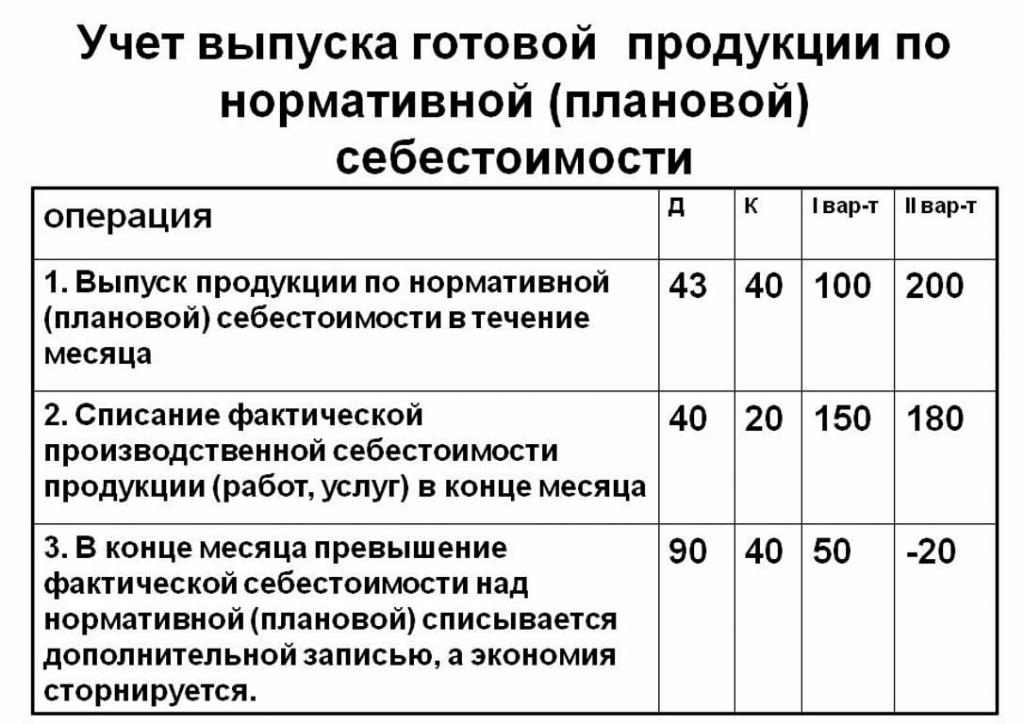

החשבונאות של מוצרים בעלות המתוכננת נעשית באמצעות חשבון 40 "תפוקת מוצרים או שירותים" או בלעדיה. כך, רישום של מוצרים במחירים המוצהרים.

העלות המתוכננת הנורמטיבית ללא שימוש בחשבון 40 היא כדלקמן: דיאט 43 ("מוצרים מוגמרים") Cr 20. המחיקה של מוצרים מוגמרים היא מחשבון 20 ("ייצור עיקרי"), לעיתים 23 ("ייצור עזר") או 29 ("הגשת ייצור ו חוות ").

בסוף חודש החיוב מחויבת הסטייה מהעלות המתוכננת על העלות בפועל.

פרסום: Dt 90 ("מכירות") Cr 40.

אם העלות בפועל עולה על המתוכנן, יש הפסד. מצב בו חישובי הרגולציה עולים על אלה בפועל מביא לחיסכון.

שיא ההיפוך Dt 90 Ct 40 מחיק את יתרת האשראי (חיסכון).

חישוב העלות הסטנדרטית ליחידת ייצור

אתה יכול לקבוע את עלות הייצור המתוכננת על סמך החסר של המוצר בתחילת תהליך הייצור במונחים כספיים, לפי הערך המשוער שלהם. סך הייצור כולל עלויות:

- ישיר: חומרי גלם, מוצרים מוגמרים למחצה, דלק ואנרגיה, שכר של עובדי ייצור, שכר נוסף, דמי ביטוח חברתיים.

- עלויות הסדנה כוללות: עלויות ישירות, עלויות ייצור והכנה.

- עלויות הייצור מתווספות הוצאות ומיסים כלליים הכלולים במחיר הטובין.

- עלות מכירה (או מלאה) כוללת עלויות שאינן ייצור.

חומרי גלם בעלות המתוכננת של יחידת ייצור מחושבים על בסיס נתוני רכש. חומרים שנרכשו כלולים במחיר על בסיס פשוט. דלקים ואנרגיה צרכנית מתווספים גם הם למחיר המוצרים ומחושבים על סמך מדדים לצריכת משאבים אלה.

שכרם הבסיסי של העובדים במחלקת הייצור כלול בעלות יחידת טובין. בהפקה מיושמים לעתים קרובות שכר בשיעור חלקי, התלוי בהיקף העבודה שבוצעו (כמה אנשים ייצרו מוצרים, כל כך הרבה קיבלו כסף).העלויות המתוכננות והפועלות כוללות את פריט עלויות השכר בהפרש שלעתים קרובות לוקח בחשבון זמן עבודה ועבודות עבודה.

שכר הזמן נקבע ביחידות ייצור נפרדות ונשען גם על עלות התפוקה שנוצרה.

קצבאות נוספות לשכר העובדים מחושבות כאחוז משיעורי הבסיס.

עלויות פיתוח ייצור והתאמת ציוד מחושבות על פי תקנים קבועים.

תוכן מכשיר הבקרה הוא גם אחד מפריטי ההוצאה. ההוצאות הכלליות צריכות להיכלל בעלות המתוכננת של מוצרים מוגמרים. עלויות תקורה מחושבות על ידי התאמת השכר הבסיסי באחוז מסוג העלויות. אז, ניתן לקבוע את עלות הייצור המתוכננת מסכום עלויות הסדנא, הוצאות עסקיות כלליות וניכויים מעלות מוצרים מוגמרים לשירותים ציבוריים (מיסים ועמלות).

ניכויים שהונחו בעלות הטובין:

- מיסוי מקרקעין ותחבורה.

- מס רכוש.

- מס על זיהום סביבתי.

החקיקה של הפדרציה הרוסית קובעת שיעורי ריבית לכל סוג מס.

עלות מתוכננת היא סכום עלויות הייצור והתמיכה המסחרית לקידום טובין של המפעל.

עלויות שאינן ייצור קשורות בהובלה, אריזה ומשלוח של מוצרים מוגמרים לקונה הסיטונאי או לצרכן הקצה. סעיף הוצאות זה כולל את כל אמצעי הארגון לקידום טובין.

על סמך החישובים, המחלקה הכלכלית קובעת הערכת עלות מתוכננת. כך, ניתן לקבוע את כל העלויות בשלבים שונים של התרחשותן ולבצע אופטימיזציה של העלויות במידת הצורך.

מסמך זה מהווה את הבסיס לניתוח פעילויות הייצור של הארגון ומאפשר לך לקחת בחשבון את החוזקות והחולשות של קו הייצור.

העלות המתוכננת מורכבת בטבלה עם פירוט של כל סוג עלות. ליחידת ייצור המחירים מחושבים בצורה פשוטה על ידי חלוקת סכום ההוצאות במספר היחידות שיוצרו.

הסיבות לסטיית העלות המשוערת

במהלך ייצור ומכירה של מוצרים בארגון, עשויים להיווצר מצבים בלתי צפויים. נסיבות אלה מאלצות שימוש באמצעים נוספים למיגור ההשלכות השליליות, הכרוכות בבזבוז כסף. עלויות אלה מכוסות על ידי העלאת הערך המשוער של הטובין ביציאה, כלומר על חשבון הצרכן הסופי.

הסיבות העיקריות לסטיית העלות המתוכננת מהפועל הן:

- צריכה מוגברת של חומרי גלם כתוצאה מנישואין או מכשור מיושן טכנית.

- צריכה מופרזת של דלק ואנרגיה.

- תהליך הייצור של חבורת טובין לוקח זמן רב.

- עלויות הקשורות לתגמול.

- גורמים אחרים.

כאמור לעיל, לעלות הייצור המתוכנן והפועל בפועל יש משמעויות שונות. בדרך כלל עם הייצור הסכומים הם מעל לנורמטיבי. זה מוביל להפסדים, אך החברה עשויה לנקוט צעדים להתאמת מרווחי העתיד. במקרה זה הנהלת החברה מקבלת החלטות לשיפור תוכניות שיווק וחיפוש אחר שווקים חדשים. לעתים קרובות, חברות נוקטות במחירים נמוכים יותר כדי למכור במהירות ולהפחית את יתרות המניות. כספים פטורים משמשים לייעול הייצור.

אמצעים להפחתת עלויות לא מתוכננות

על מנת להפחית עלויות, ארגונים מבצעים מספר פעילויות:

- מודרניזציה של ציוד מיושן.

- החלפת שורות מלאות או חלקיות של מכשיר הייצור.

- פיתוח צוות על חשבון המיזם.

- פיתוח מערכת מוטיבציה לעובדים.

- חפש ספקים חדשים.

- רכישת חומרי גלם באיכות גבוהה, איתם יש הרבה פחות בזבוז.

בפועל, הדרך העיקרית להפחתת עלויות היא החלפת חומרי גלם. לרוע המזל, לעתים קרובות ארגונים רוכשים חומרים זולים יותר. כתוצאה מכך איכות המוצר סובלת.

מדיניות החברה מצביעה על מהלך הפעילות והמשך הפיתוח. ההנהלה מקבלת את ההחלטה לשפר את האיכות או להגדיל את המדדים הכמותיים. התמצאות של היצוא לייצוא או יבוא וביקוש למוצרים ממלאת תפקיד חשוב בכיוון החברה.

מצבים שליליים מעודדים את הארגון לנקוט צעדים רציניים להמשך פיתוח. התמצאות מהירה בשוק מסייעת לחברה לייצב את פעילויותיה בזמן ולשפר את מדדי הרווחיות.