ביטוח נזקים מכסה פלח רחב בשוק הביטוח. חלק משמעותי ממנו מבוסס על העיקרון של השתתפות חובה. זה מאופיין על ידי כמה תכונות.

הגדרת ביטוח

פעילות ביטוחית היא הגנה על האינטרסים של אזרחים וארגונים במקרה של אירועים מזיקים. ביניהם מתכוונים נזק או הרס רכוש, גרימת נזק לחיים ובריאות, גרימת נזק מוסרי.

מערכת הביטוח מובנית כך: הצדדים קובעים בהסכם נסיבות בהן חברת הביטוח משלמת סכום מסוים. המבוטח מתחייב לשלם סכום מוסכם באופן קבוע או לתרום תרומה אחת לכל תקופת התחייבויות החברה.

במערכת הביטוח מרצון הצדדים מחליטים באופן חופשי באילו תנאים לסכם חוזה.

השתתפות חובה, בפרט בביטוח אחריות אזרחית בגין נזק, מוסדרת בקפידה על ידי המדינה. חברות פרטיות לוקחות בו חלק פעיל אך אך ורק בתנאי מדינה.

חוזים נחתמים על פי הצורה התקנית, סטייה מהתנאים שפיתחה המדינה היא מינימלית. זה חל, קודם כל, על תנאי האחריות וסכומי התשלומים.

כמה תכונות של ביטוח כמערכת שירותים

ולביטוח אחריות צד ג 'מרצון וחובה יש "תקרה" מסוימת. כלומר, אם הנזק עבר את הסכום שנקבע בחוזה או בתקנה, הסכום שנותר משולם על ידי האשם. עם זאת, ברוב המקרים הביטוח מכסה את סכום הנזק.

אדם כלול במערכת הביטוח בכמה אופנים:

- כריתת הסכם;

- קבלה לצבא או לשירות ציבורי אחר.

האפשרות השנייה כוללת ביטוח אוטומטי.

תקנות חקיקה

- GK - המסמך הבסיסי שקבע את העקרונות וכללי הפעילות הביטוחית;

- החוק "על ארגון עסקי ביטוח";

- חוקים בנושא סוגים מסוימים של ביטוחים (חברתיים, רפואיים וכו ');

- חוקים על מערכת התחבורה (צ'רטים ותיקים);

- הוראות בדבר מעמדן של קטגוריות מסוימות של עובדים המסדירים את ביטוח חייהם, בריאותם וחבותם;

- מעשים נורמטיביים של רשויות מרכזיות שהוצאו לאכיפת הוראות מסוימות של חוקים (כללי ביטוח, חוזי דוגמה וכו ').

כללי הביטוח של אחריות אזרחית בגין נזק הם חלק מהחוק, בכפוף לאישורם על ידי הגוף הממלכתי. כתוצאה מכך משווים אותם למעשים משפטיים הקיימים.

לכללי הביטוח, המוצעים מחוץ למערכת ביטוח החובה, יש מעמד של עסקה חד כיוונית, וכחלק מהמשפט יש לאזרח הזכות לערער על הוראותיו האישיות.

לעיתים קרובות, חברה העוסקת בביטוח חובה מפתחת את כלליה על בסיס ביטוח חובה, לכן עליכם לשים לב לתוכנם וכמה הם עומדים בחוק.

ביטוח חובה

אם כבר מדברים על ביטוח אחריות בגין נזק, זכרו קודם כל את האחריות של הנהגים. עם זאת, הם אינם היחידים שהחוק מחייב לקיים פוליסת ביטוח.

למשל ביטוח סוציאלי, בריאות. המדינה מבטחת בנפרד עובדי מדינה, בפרט גורמי אכיפת חוק, שופטים, אנשי צבא וכו '.

ניתן ביטוח עבור סוגים מסוימים של פעילויות. כדוגמה, אתה יכול לציין נוטריונים, בונים, שמאים. במקרה של נוטריונים, בהתחשב בחשיבות פעילותם, הביטוח כפול - מצד התאגיד (תא הנוטריון) ואישי.

במקרה של בוני ושמאים, ביטוח חבות בגין נזק ניתן על ידי העמותה (SRO) הגובה קרן מיוחדת במקרה של הוצאות מסוג זה וגם רוכשת ביטוח.

סירוב או הימנעות מביטוח חובה מביא לשתי השלכות שליליות:

- קנסות מהמדינה בגין התחמקות או סירוב לבטח את פעילותם;

- נטל הנזקים מוטל כולו על מבצע העבירה.

כריתת הסכם

כריתת החוזה אפשרית בכמה אופנים:

- חתימה על מסמך מלא;

- קבלת קבלה המאשרת תשלום של שירותים וגם ביטוח;

- מילוי בקשה אשר לאחר אישורה מונפקת פוליסת ביטוח חבות בגין נזק.

האפשרות הראשונה מיושמת אם מתקיים חוזה לא סטנדרטי, והצדדים ביצעו את התנאים כתוצאה ממשא ומתן.

האפשרות השנייה נמצאת בקניית כרטיס לרכבים. האפשרות השלישית היא לרכוש ביטוח בתנאים סטנדרטיים. זה כולל ביטוח סיכון עסקי.

חלק מהחוזה הם עותקים של מסמכים. לדוגמא, כל נהג מכיר את רשימת המסמכים שבלעדיה אין דרך לקבל פוליסת ביטוח. בלעדיהם, כריתת הסכם עם חברת ביטוח אינה אפשרית.

במערכת הביטוח מרצון, חברות המספקות שירותים מפתחות באופן עצמאי את הכללים לסיום חוזה, בפרט:

- טופס בקשה ונוהל להגשתו;

- רשימת המסמכים הנדרשים בכל סוג ביטוח.

האתר של כל חברה כזו מכיל מידע על רשימת השירותים ועל חבילת המסמכים שיש לספק.

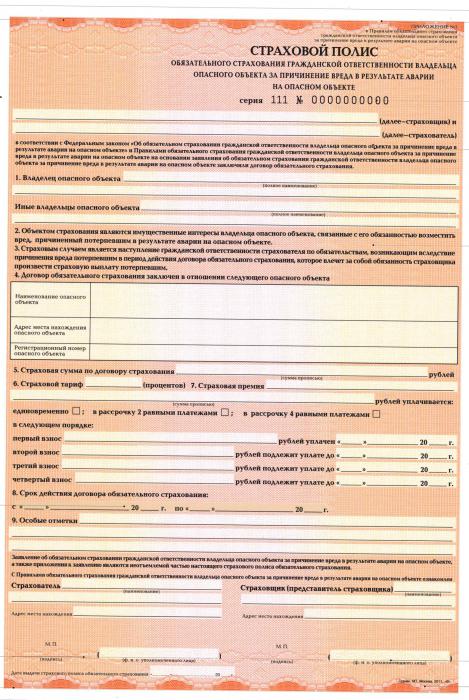

פוליסת ביטוח

תוצאת ההסכם היא הוצאת הפוליסה. זהו המסמך העיקרי המאשר כריתת חוזה ביטוח.

החוק קובע מספר דרישות לתוכן הפוליסה:

- זה נקרא תמיד מדיניות ותו לא;

- שם חברה, מיקום ופרטי חשבון בנק;

- שמו המלא של האדם אליו הונפק הביטוח;

- חפץ (כלי רכב, מטען וכו ');

- סכום התרומות, הנוהל ותנאי התשלום;

- גודל תשלום הביטוח או הנוסחה לחישובו;

- סיכוני ביטוח (למשל, מוות או נזק לרכוש);

- תקופת תוקף המדיניות;

- כללים לשינוי תנאי ביטוח או סיום הפוליסה;

- תאריך הוצאתו וחתימתו של המנפיק את המסמך;

- תנאים אחרים שהצדדים רואים שהם נחוצים.

דוגמא למדיניות הוצאת פוליסות היא מערכת OSAGO המספקת ביטוח אחריות בגין נזק לצדדים שלישיים.

החוק מאפשר הוצאת פוליסה עבור אובייקט אחד או יותר או מספר פעולות.

הנהנה

החקיקה מכילה את המושג של נהנה - אדם אשר לטובתו חברת הביטוח משלמת תשלומים עם התרחשות מקרה ביטוח.

במקרה הרגיל, המבוטח או מישהו אחר המצוין על ידו פועל כשלו, אם הדבר מצוין במפורש בטקסט של ההסכם. בביטוח אחריות אזרחית במקרה של נזק, הנהנה הוא תמיד האדם שספג את הנזק.

קבלת תשלומים

ביטוח חבות צד ג 'חובה עובד כדלקמן: חברת הביטוח משלמת כסף בתנאי שקיבלה חבילת מסמכים מהלקוח.

זה נקבע על פי הפרטים היחסים המשפטיים. לדוגמה, CTP. הבסיס לקבלת כסף הוא פרוטוקול מהמשטרה או "פרוטוקול אירופי" שנחתם על ידי הצדדים.

ואז נערכה הערכה של הנזק שנגרם על ידי מומחים הקשורים לחברה.

כללי הביטוח קובעים מועדים להגשת מסמכים והרכבם. אם המסמכים לא מוגשים במלואם או באיחור, ניתן לסרב לתשלומים, או שהם יתקבלו גם הם באיחור.

תכונות של CTP

סכום התשלומים לטובת חברת הביטוח מחושב על פי המאפיינים הטכניים של הרכב (גודל המנוע, מספר הנוסעים) וחווית הנהיגה של הנהג.

- פיצויים בגין נזק שנגרם לחיים, בריאותם ורכושם של אזרחים;

- סכומי התשלומים השוליים לטובת הקורבנות משתנים מעת לעת;

- משך הפוליסה הוא בדרך כלל 12 חודשים; החוק מאפשר גם תקופות קצרות יותר (עד 3 חודשים).

אחריות למוביל

חוזה הביטוח לאחריות אזרחית בגין נזק שנגרם על ידי המוביל נסכם במשך 12 חודשים. יש הבדל בין מובילים הפועלים במדינה ומחוצה לה. קיימות דרישות נוספות לספקיות בינלאומיות, אך רשימת הסיכונים הורחבה גם היא.

בפרט, הביטוחים מכסים:

- הרס ופגיעה בסחורה;

- נזק שנגרם לבריאות האזרחים;

- נזק שנגרם על ידי עובדי החברה.

ביטוח משולם לרוב על פי החלטת בית משפט.

ביטוח חברה

מאז 2012 רוסיה מבטחת את פעילותם של מפעלים שפעילותם יכולה לפגוע בסביבה. וכתוצאה מחייהם, בריאותם ורכושם של האזרחים. מערכת התעריפים משתפרת בהדרגה ויש עלייה בסכומים ששולמו לקורבנות.

אחריות למוצר

כעת ניתן ביטוח אחריות בגין נזק כתוצאה ממחסור בסחורות. הם נגרמים הן על ידי פגמים במערכת הייצור, והן מחסרונות ואיכות נמוכה של חומרי גלם המשמשים בתהליך הייצור.

אחריות היצרנים מבוטחת למשך ההתחייבות, לחברה הזכות להאריך את תוקף הביטוח באמצעות תשלום בשיעור גבוה יותר.

הביטוח, כמו במקרים אחרים, משתרע על נזק, בריאות, חיים ורכוש, פיצוי בגין נזק לא ממוני, תשלום הוצאות משפט, הוצאות לבירור כל נסיבות ושירותיו של השמאי.

הפיצוי משולם:

- בכפוף להסכמת המבוטח והמבטח;

- בכפוף לאימוץ כל האמצעים הדרושים להבטחת רמת האיכות;

- הוראות ההפעלה ברורות ומקיפות למדי.

חוסר ההסכמה של היצרן או חברת הביטוח לתשלום פיצויים ניתן לעקוף אם יש החלטה של השירות הפדרלי לפיקוח על הגנת זכויות הצרכן ורווחת האדם או של בית משפט, שהיא יעילה יותר.

לחברת הביטוח הזכות לסרב לתשלומים אם הפגיעה קשורה בגורמים הבאים:

- הזדקנות החומר הנגרמת כתוצאה מתהליכים טבעיים;

- תכונות ייצור;

- ליקויים חומריים נסתרים שלא ניתן היה לצפות מראש.

סיכוני פעילות מקצועית

דוגמאות לכך כוללות נוטריונים, עורכי דין, בלשים פרטיים ונציגי מקצועות אחרים.

הביטוח תקף ל 12 חודשים, התשלומים עליו נעשים על בסיס החלטת בית משפט המאשרת את עובדת הפגיעה.

חברת הביטוח תסרב לשלם אם המבוטח:

- הראתה רשלנות גסה;

- ביצע פשע מכוון שגרם להתרחשות אירוע מבוטח;

- יש קשר של המבוטח עם הקורבנות.

לא משנה אם הסכם חוזה רשמית עם הנפגע או לא.

לסיכום

לפיכך, כיום מערכת ביטוח חבות חובה מכסה מספר לא מבוטל של אזרחים וארגונים.

זה מוסדר בקפידה על ידי המדינה, אך השחקנים העיקריים הם חברות פרטיות.

כללי הביטוח מפותחים על פי תכנית יחידה, בעוד שיש הבדלים משמעותיים.