חוק העבודה קובע את העילות לפיהם סיום היחסים בין המעביד לעובד. על פי הכללים שנקבעו ב- TC, זה מתבצע כולל פיטוריו של רואה החשבון הראשי. העברת עניינים יחד עם זאת, העובד החדש אינו מוסדר בשום דרך. בינתיים, עובד זה נחשב לאחד החשובים במדינה של העסק. לכן אם מתרחש פיטורי רואה החשבון הראשי, העברת תיקים, צו על סיום העבודה יש לבצע כראוי. הבה נבחן ביתר פירוט את כל הנהלים הללו.

מידע כללי

פיטורי רואה החשבון הראשי, פרט לטענות כלליות, יכול להתבצע בקשר עם:

- החלטה בלתי סבירה שהתקבלה על ידי עובד שגרמה נזק לרכוש למיזם או איום של נזק כזה. בסיס זה מעוגן בחלק 9 של סעיף 81 לחוק העבודה.

- שינוי בעלות. בסיס זה ניתן בארבעה חלקים 81 למאמר של חוק העבודה.

אם מתרחש פיטוריו של רואה החשבון הראשי מרצונו החופשיואז הוא מגיש את כל התיעוד לעובד המתקבל לעבודה. במקרה זה, העובד החדש נדרש לבדוק את מצב הדיווח. נקודה זו חשובה מאוד מכיוון אחריותו של רואה החשבון הראשי לאחר הפיטורים ללא עורך דין מוסמך זה יהיה קשה להוכיח.

צו ביצוע

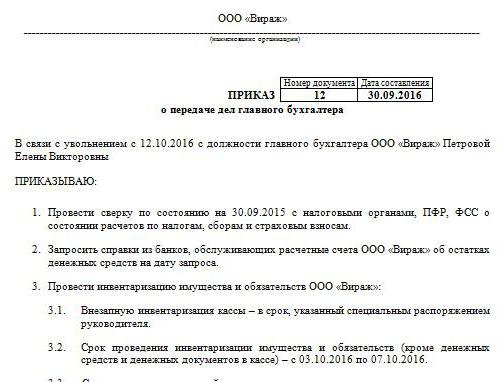

בהתאם לכך, המינוי ו פיטורי החשב הראשי, העברת תיקים. הזמנה לדוגמא אין צורה אחידה. החברה מפתחת אותו בכוחות עצמה. עם זאת, ההזמנה מבוצעת בהתאם לדרישות הכלליות שנקבעו למסמכים מקומיים. זה מציין את פרק הזמן שבתוכו יש לבצע פיטורי החשב הראשי, העברת תיקיםבדיקת דיווח. על פי מומחים, תקופה זו לא תעלה על שבועיים קבועים בחוק העבודה. על הצו להכיל מידע על העובד שמונה לתפקיד העובד הפורש. אם המנהל מחליט לערב חברת ביקורת או ועדה בתהליך, מידע עליהם ניתן גם במסמך. ככלל, במאים תמיד מנסים לשחק בזה בצורה בטוחה, מכיוון שכאמור, אחריותו של רואה החשבון הראשי לאחר הפיטורים קשה להוכיח. זה ייקח הרבה מאמץ, כסף וזמן, במיוחד אם המומחה התגלה כלא ישר.

מושך רואי חשבון

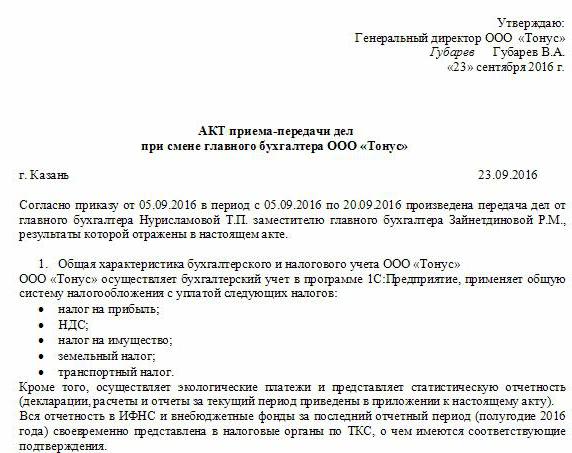

נכון לעכשיו, ישנן חברות מתמחות רבות המספקות שירותי אימות דיווח. היתרון ללא ספק במשיכת חברת ביקורת הוא שמומחים מהווים מעשה העברת ענייני רואה החשבון הראשי עם פיטוריו. כמובן ששירות כזה משולם. עם זאת, עורכי דין ממליצים עדיין לא לחסוך כסף בעבודתו של רואה החשבון. פעולת העברה עם פיטוריו של רואה החשבון הראשי הארגון יכול להתפתח ולהוציא לפועל באופן עצמאי. עם זאת, חברת הביקורת תערוך תחילה ביקורת על כל ההצהרות, שעל בסיסה תהווה מסקנה. בהתאם לכך, כבר ייערך מעשה של העברת רואה החשבון הראשי עם פיטוריו (מסמך לדוגמא מוצג במאמר).

סוגיות אימות

אם עובד חדש צריך לבצע ביקורת בכוחות עצמו, הוא צריך לנקוט באמצעים כדי למנוע אחריות לטעויות של רואה החשבון הקודם. כמובן שלא ניתן לאמת את כל התיעוד. לדוגמה, ניירות שהוצבו ליותר משלוש, אך פחות מחמש שנים, אינם נדרשים להציג כלל. צריך לבדוק רק את זמינות התיעוד מסוג זה או את עובדת מסירתו לארכיון. על פי החוק הפדרלי מס '129, אחסון ניירות ערך ראשוניים מתבצע במשך 5 שנים לפחות. בסעיף 23 לחוק המס, תקופה זו מצטמצמת בשנה. עם זאת, מומחים ממליצים להנחות את החוק הפדרלי. יתר על כן, חקיקה ארכיונית קובעת גם תקופה מינימלית של חמש שנים. באשר לתיעוד שנערך לפני פחות משלוש שנים, יהיה עליהם לבדוק. על פי סעיף 87 לחוק המס, רשויות הפיקוח זכות לבדוק את פעילות המיזם במהלך 3 השנים האחרונות. אם בוצעה ביקורת מס בחברה במהלך תקופה זו, החשבונאי הראשי החדש צריך ללמוד את המעשה שנערך על סמך תוצאותיו. במקרה זה העובד יכול לבדוק רק את התיעוד שהונפק לאחר הבדיקה.

העברת תיקים עם פיטוריו של רואה החשבון הראשי

מדגם מסמך שנערך עם מסירת תיעוד על ידי עובד לשעבר עשוי להיות דומה למלאי. עם זאת, לפי מומחים, זה לא מספיק לעבודה של עובד חדש שלאחר מכן. על המעשה לכלול מידע על יתרות החשבון שזוהו במהלך המלאי. יתרה מזאת, שאלת הצורך ביישומה נותרת שנויה במחלוקת כיום. חלק מהעובדים עורכים ביקורת פיננסית בלבד. בפרט נבדקים יתרות חשבונות ומזומנים, חייבים וחייבים. רואי חשבון אחרים רואים צורך במלאי ורכוש קבוע, כמו גם מלאי.

דרישות רגולטוריות

מצד אחד, בהתאם לדרישות שקבע משרד האוצר, פיטוריו של רואה החשבון הראשי חייב להיות מלווה במלאי ללא כישלון. הדרישה המקבילה מעוגנת במכתב המשרד מס '49 משנת 1995 וכן בתקנה לדיווח. אולם כיום רואי החשבון כמעט ואינם חותמים על חוזה אחריות מלאה. עם זאת, למנהלים, בהתאם לסעיף 243 לחוק העבודה, הזכות להקצות אותו לעובד. אם הסעיף המתאים קיים בחוזה ההעסקה, על העובד לרשום מלאי. אם האחריות אינה קבועה, ואין מספיק זמן להגיש את התיעוד, ניתן לסמוך על המידע על הרכוש הקבוע ועל המלאי המשתקפים במאזן השנתי לשנת הדיווח האחרונה. עם זאת, במקרה זה, רצוי להציג את תוצאות המלאי האחרון, כמו גם כרטיסים לרכוש קבוע. יש להשוות מידע זה עם הנתונים המוצגים בדוח השנתי. במקרים מסוימים, עובדים חדשים מתעקשים ליצור איזון הולכה. עם זאת, רעיון זה רחוק ממימוש תמיד על ידי עובדים יוצאים. בהתאם, בפועל עובדים חדשים מקבלים תיעוד על המאזן האחרון.

ניואנסים

תוצאות הביקורת כלולות במעשה העברת התיקים. מומחים ממליצים לעובדים חדשים שלא להכנס לתוכו מידע שלא נבדק. במילים פשוטות, אם מומחה בדק את היתרות, למשל בספירה. 50, 01, 02, 62, 70, 51, אז הם צריכים להשתקף במסמך. כל ההפרות שזוהו מתוארות גם במעשה. המסמך ללא כישלון משקף מידע על אובדן העיתונים או המגזינים השונים.

דוגמא לטופס המסמך

ניתן לכלול את הסעיפים הבאים במעשה ההעברה:

- הוראות כלליות

- החלק העיקרי.

- מסקנה

ההוראות הכלליות משקפות מידע על:

- דלפק מזומנים וחשבונאות כסף.התיאור מציין מי מבצע עסקאות פיננסיות (עובד אחראי או קופאית), משקפים את התנאים לאחסון מזומנים, מצב הרשומות בספר, יתרת הכספים, נוכחות ערכים אחרים.

- חישובי חשבונאות. התיאור מצביע על מציאות חייבים וחייבים, הימצאות התחייבויות גרועות ועתידות, הצהרות פיוס וכן סכומים שלא מנוכים במועד מתוקף התקציב.

- עמידה בלוחות הזמנים לדיווח.

- מתייחסים לנכסים מוחשיים, רכוש קבוע, נכסים בלתי מוחשיים. בחלק זה מוצגים התאריכים והתוצאות של המלאי האחרון, מצוין מצב המלאי, כרטיסים, ספרים, שם מלא ותפקידים של אחראים.

- רישום ואחסון תיעוד. התיאור מציין את התקופה בה העיתון נמצא במפעל, כמו גם מחלקה ספציפית (ארכיב, הנהלת חשבונות). כאן יש לציין האם התיקיות בתיקיות ממוספרות ומכוסות.

- איוש, שכר, זמינות ומילוי כרטיסי מס עבור ה- UST, מס הכנסה אישי, הנהלת חשבונות בהתאמה אישית.

אתה יכול גם לספק באופן נפרד מידע על הארגון הכללי של פעילויות הנהלת חשבונות. הוא מתאר את אופי חלוקת החובות בין עובדים, זמינות טפסי דיווח, תיאורי תפקידים וכו '. החלק הראשי מספק רשימה של תיעוד ראשוני וחשבונאי עבור המלאי, וכן את היתרות בחשבונות מאומתים. לסיכום, מונחות חתימות העובד לשעבר והעובד החדש, כמו גם ראש החברה.

אופציונלי

בנוסף לעובדים הוותיקים והחדשים, על הרשימה הידור להיות חתומה על ידי ראש המפעל, וכן על ידי חברי הוועדה (אם היא הוקמה). לאחר מכן מוחלף כרטיס בנק. כדאי לומר שעד היום האחרון ביותר לעבודתו העובד הקודם חותם על כל המסמכים שבשליטתו של החדש. פיטורי רואה החשבון הראשי אין לשמור בסוד מרשות המס ומצדדים שכנגד. הודעה על הנוהל נשלחת לשירות המס הפדרלי ולשותפים.

מצב אמיתי

למרבה הצער, ברוב המקרים, אלגוריתם הפעולות לעיל מיושם לעיתים רחוקות בפועל. לרוב זה קשור באופן בלעדי לגורם האנושי. בשעהרואה חשבון ראשי - זו בעיה עבור הארגון. ההליך מסובך בגלל המצב הספציפי של העובד. לא משנה איך זה הולך פיטוריו של רואה החשבון הראשי - בכוחות עצמו הבעת רצון או מסיבות אחרות. בכל מקרה, לא ניתן להימנע מבדיקות תיעוד. כפי שמראה בפועל, עובדים חדשים כמעט ואינם מקבלים סיוע מהעובד הקודם. במקרה הטוב, המומחה לשעבר ימסור לראש את כל המסמכים, במקרה הפחות טוב, המתחיל יצטרך לגרוף את ההריסות.

פיטור החשבונאי הראשי מרצונו החופשי: הסתדר

למרות העובדה כי ה- TC אינו קובע שום נוהל מיוחד לסיום ההתקשרות עם עובד כזה, להליך יש ניואנסים משלו. אנו פונים תחילה לכללים הכלליים. אם מתרחש פיטוריו של רואה החשבון הראשי מרצונו החופשי הוא שבועיים. המשמעות היא שהעובד תוך 14 יום מודיע לראש ההחלטה בכתב. במילים פשוטות, עובד מעביר הצהרה לדירקטור. המנהל רשאי לסרב לחתום על העיתון. אז יכול רואה החשבון הראשי להשאיר הצהרה במשרד או אצל המזכירה. אם זה לא עוזר, למומחה הזכות לשלוח את המסמך בדואר באמצעות דואר (רשום בהודעה). בתום התקופה של שבועיים שנקבעה בחוק, העובד רשאי כבר לא לצאת לעבודה. ביום האחרון על המנהל לחתום על הצו, להוציא שכר וסכומים אחרים המגיעים לפי חוק העבודה ולמסור את ספר העבודה.

הזמנה מיוחדת

ישנם מספר חריגים מכללי הפיטורים הכלליים.סיום החוזה בגלל חוסר האפשרות של המשך פעילות מקצועית, בקשר עם:

- קבלה למוסד חינוכי.

- העברת בן / בת זוג למקום עבודה חדש באזור / מדינה אחרת.

- פרישה.

- סיבות טובות אחרות.

בנסיבות אלה המנהל מחויב לפטר את העובד באותו יום בו הוגשה הבקשה. אם עובד מחליט שלא להמשיך לעבוד בתקופת המבחן, עליו להודיע לשוכר שלושה ימים ולא שבועיים.

סנקציות

אם מזוהה נזק, לראש המפעל, בהתאם להוראות סעיף 238 לחוק העבודה, הזכות לדרוש פיצוי מהרואה החשבון הראשי שעוזב. לדוגמא, ניתן להחיל סנקציות אם רשות המס מטילה על החברה קנס בגין תיעוד שגוי. במקרה זה, ניתן להגיש טענת פנייה. במילים פשוטות, ניתן לקזז את הקנס שנגבה מהשכר ממשכורתו של רואה החשבון הראשי. יתרה מזאת, סכום הפיצוי לא אמור להיות גבוה מהשכר החודשי הממוצע. בנוסף, במקרה של הפרות, ניתן להטיל את רואה החשבון המינהלי על רואה החשבון הראשי. הסנקציות המחמירות ביותר נקבעות בחוק הפלילי. על פי סעיף 199 לקוד, על פי החלטת בית המשפט, ניתן לאסור על החשב הראשי להחזיק בתפקיד זה עד חמש שנים. בנוסף, הוא קובע מעצר ומאסר. סנקציות כאלה ניתנות לזקוף לרואה החשבון הראשי במקרה של חשיפת עובדת ההתחמקות מהתחייבויות תקציביות על ידי הכללת בתיעוד מידע כוזב או מעוות במכוון על עלויות / הכנסות או אחרת. יש לציין כי הוטלו עונשים פליליים בגין מעשים שביצע עובד בהיקף נרחב. זה מזהה סכום העולה על 100 אלף רובל. החוק הפלילי מכיל מאמרים אחרים לפיהם רואה החשבון הראשי באחריות. לדוגמא, ניתנים עונשים בגין גרימת נזק למיזם באמצעות הטעיה, שימוש לרעה בסמכות, עקב רשלנות או עקב זיוף תיעוד.

מסקנה

פיטורי רואה החשבון הראשי הם הליך לא נעים עבור כל הצדדים. בשל העובדה כי הסדר הברור שלה אינו קבוע במסמכי רגולציה, בפועל ישנם קשיים רבים. ראשית, הם קשורים לצורך של עובד חדש לבדוק את מצב העניינים בחשבונאות. הכל יהיה תלוי בהגינות של המומחה הקודם. אין חשיבות קטנה, כמובן, הסיבות לפיטורים. למומחה עימו מסתיים החוזה יש אחריות מסוימת. במיוחד עליו להסדיר את כל המסמכים, לא כל כך כדי להקל על עבודתו של העולה החדשה, אלא להגן על עצמו מפני סכסוכים עם המעסיק לשעבר. אם יש עורך דין מוסמך במפעל, זה לא יהיה קשה למנהיג להוכיח את אשמת העובד בהפרה מסוימת. אין זה הגיוני להביא את התיק לבית המשפט. על העובד החדש, בתורו, לא לקבוע מייד כללים משלו. ראשית, כדאי ללמוד את המצב. בלי לבדוק את התיעוד, כמובן, אינך יכול לעשות זאת. אבל אתה צריך לעשות את זה כדי שזה לא ייראה כמו פיקוח הדוק. רצוי לנסות ליצור קשר ידידותי עם העובד המתפטר. זה יעזור להתמודד במהירות עם המצב.