Le bénéfice net est la principale source de financement propre, qui est accumulée annuellement sur le compte bancaire de l'entreprise. Le montant des bénéfices est un indicateur de l'efficacité de l'organisation. Le montant est imposé et le compte de résultat est inclus dans les états financiers requis. À cet égard, il est extrêmement important d’avoir les compétences nécessaires pour calculer les bénéfices de l’entreprise.

Comment le profit est-il généré?

L'organisation vend des biens, des services ou du travail. Dans le même temps, la valeur de vente établie est supérieure à la valeur réelle, de sorte que la société reçoit une différence positive entre les prix et les revenus.

Dans le processus de mise en œuvre, les scénarios suivants sont possibles:

- le montant des revenus est supérieur au coût réel - un profit est généré;

- le montant des recettes est égal au coût - les bénéfices ne sont pas formés, mais la perte aussi: le produit est suffisant pour couvrir les dépenses;

- le montant des coûts pour la vente et la production de biens dépasse le montant des recettes - une perte est formée.

L’objectif de chaque entreprise devrait être, sinon de maximiser les bénéfices, du moins de générer le revenu net nécessaire à une position concurrentielle.

Quelle est la place du bénéfice net dans le système de revenu d'entreprise?

Le profit est l'objectif principal de l'entrepreneuriat. D'une part, il a un caractère stimulant: la direction de l'entreprise et les employés sont intéressés à le recevoir. Après tout, plus le profit est élevé, plus les employés peuvent recevoir des salaires plus élevés. D'un autre côté, cette expression n'est pas toujours vraie. Il y a de plus en plus de cas où le profit est de nature exploitante: une entreprise augmente le profit en abaissant les salaires. Une telle méthode peut présenter certains avantages, mais son effet sera de courte durée.

Le profit devient la seule véritable méthode de financement de l'entreprise: le capital autorisé ne peut durer longtemps sans la réception des fonds. L'argent emprunté n'est également pas la meilleure option pour la fourniture permanente de l'entreprise. Le manque de profit nie l'essence même de l'esprit d'entreprise. Au niveau macroéconomique, le rôle des bénéfices pour chaque entreprise est énorme. Avec sa croissance, les revenus de l’État augmenteront, ce qui signifie, à l’avenir, le niveau de vie général.

Le principal types de profit en économie

Ayant compris que le profit est la différence entre le total des revenus et des dépenses de l’entreprise en termes monétaires, nous examinons la structure du bénéfice du point de vue de l’économie. Les principaux types de profit:

- des ventes;

- grossier

- propre

- bilan;

- marginal.

Il existe plus de 15 indicateurs de profit des entreprises, ce qui nous permet d’étudier la situation plus en détail. Nous nous concentrerons sur ceux qui sont utilisés dans la préparation des états financiers et caractériserons les activités de toute entreprise.

Marge et report à nouveau

L'indicateur de marge bénéficiaire est utilisé dans le calcul du bénéfice net. En outre, la valeur est particulièrement utile pour évaluer la performance des petites entreprises. Le bénéfice sur marge est déterminé par la formule suivante: Pm = B - Pnoù:

- In - le montant des revenus;

- Pn - des dépenses de nature variable (résultant directement du processus de production principale, le cas échéant).

L'intérêt pour un indicateur aussi simple est déterminé par un calcul rapide et l'identification de la direction ou du groupe de produits le plus rentable. En conséquence, la société adopte un autre plan d’action, qu’il s’agisse de la liquidation d’industries individuelles ou de l’augmentation du taux de rendement.

Gains conservés - un indicateur calculé presque à la fin d'une longue chaîne de calculs.C'est la différence entre le total des revenus (y compris les autres revenus) et le coût total (toutes les dépenses). Ne prenez pas en compte le montant de l'impôt sur le revenu de l'entreprise. Les petites entreprises définissent la déclaration comptable comme étant le montant du revenu net avant impôt.

Formules de calcul du bénéfice d'exploitation et du bénéfice brut

Le bénéfice brut caractérise l'efficacité de l'entreprise. L'indicateur est utilisé pour analyser tout type d'entreprise. Le bénéfice brut est déterminé par la formule suivante: Pdans = B - Ceb, où:

- In - le montant total des revenus des ventes;

- Seb - le coût des ventes (travaux, services).

Comme le montre la formule, la marge brute indique le montant des recettes des ventes perçues, à l'exclusion des autres produits et charges et de l'impôt sur le revenu. La valeur de la marge brute reflète pleinement les résultats du processus de mise en œuvre.

Bénéfice d'exploitation vous permet de voir le résultat financier de l'entreprise. La formule de calcul comprend la différence entre le total des produits et des charges, les coûts de production et les charges d'amortissement. Sous forme mathématique, cela ressemble à ceci: Pop = B - Ceb - Pop - A, où:

- In - le montant total des revenus des ventes;

- Ceb - coût des ventes;

- Pop - le montant des frais d'exploitation;

- Et - le montant de l'amortissement.

Indicateur bénéfice d'exploitation vous permet d’évaluer l’efficacité des activités de production ou de négoce de l’organisation, en tenant compte de la nécessité de reproduire les immobilisations.

Résultat net: formule de calcul selon l'algorithme

Le bénéfice net est la partie du bénéfice du bilan qui reste à l'entière disposition de l'entreprise et n'est formée qu'après le respect des obligations du budget de l'État. Il existe plusieurs façons de calculer le bénéfice net d’une entreprise. Toutefois, si vous avez des informations sur les principales composantes, le bénéfice net est facilement calculé. La formule de calcul comprend plusieurs actions. Nous les analyserons point par point en compilant un algorithme permettant de calculer:

- Basé sur des données état de la performance financière, Identifiez le total des revenus de l'entreprise.

- Soustrayez la somme des coûts variables de la valeur trouvée. La valeur obtenue caractérise le bénéfice marginal de l'entreprise.

- Soustrayez le montant des dépenses de nature permanente. Le résultat est un bénéfice d'exploitation.

- Soustrayez le montant des autres dépenses. La valeur qui en résulte est le bénéfice avant impôts de la société (bilan).

- Soustrayez les taxes et autres paiements obligatoires au budget. Formé le montant du bénéfice net.

L'utilisation d'un indicateur de bénéfice de marge pour une analyse plus approfondie des résultats financiers est plus courante chez les entrepreneurs de petite entreprise et les opérations - dans les grandes organisations.

Formule de bénéfice net pour la Fédération de Russie et certains pays de la CEI

Dans de nombreux pays de la CEI, la comptabilité, basée sur le système soviétique, calcule le bénéfice net:

formule en Biélorussie et dans la Fédération de Russie - Ph = Nf + Pdans + Pop - N, où:

- Pf - résultat financier (différence de produits et charges financiers);

- Pdans - bénéfice brut;

- Pop - résultat d'exploitation;

- N - le montant des taxes et des paiements obligatoires au budget.

Les données pour le calcul sont indiquées dans le rapport sur le résultat financier de la société. En utilisant les formules de calcul du bénéfice brut et opérationnel, vous pouvez facilement trouver toutes les valeurs variables.

Il existe une autre formule générale pour calculer le bénéfice net d’une entreprise: п = В - Себ + Д - Р - Н, où:

- B est le montant total des revenus;

- Ceb - le coût total des ventes;

- D - autres revenus;

- R - autres dépenses;

- N - le montant des taxes et des paiements obligatoires.

Si vous examinez de près les valeurs variables de la formule, vous pouvez vous assurer qu'elle est identique à la première méthode de calcul du bénéfice net. La seule différence est que, dans ce cas, les valeurs du bénéfice brut et du résultat opérationnel sont remplacées par des composants permettant de les rechercher.

Résultat net: formule de calcul du bilan de l'entreprise

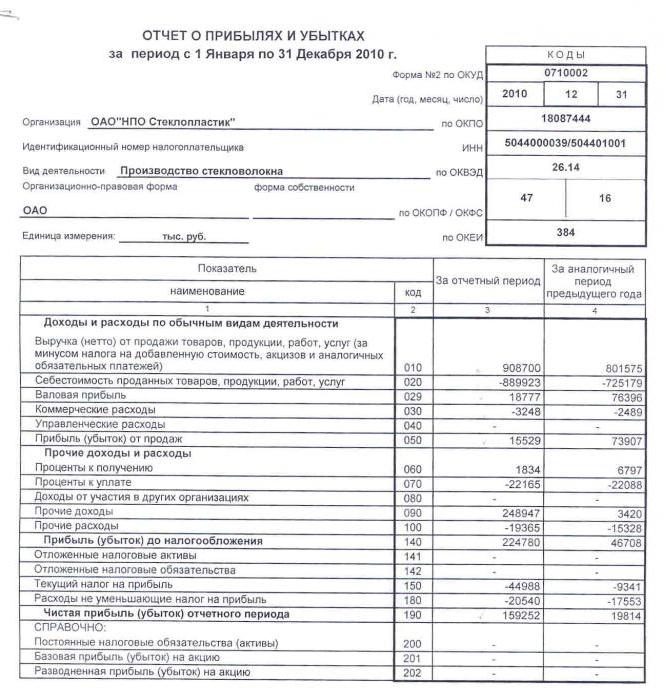

Le bilan est un document d'information financière obligatoire sur la base duquel sont effectuées l'analyse et la réalisation de nombreux autres titres. Pour effectuer des actions, il est nécessaire de rappeler les codes nécessaires au calcul des indicateurs:

- 2110 - «Recettes».

- 2120 - "Coût des ventes".

- 2210 - "Frais de vente."

- 2220 - «Frais administratifs».

- 2310 - "Revenus d'autres organisations."

- 2320 - «Intérêts à recevoir».

- 2330 - Intérêts payables.

- 2340 - «Autres revenus».

- 2350 - «Autres dépenses».

- 2410 - «Impôt sur le revenu».

Le bilan de l'article 2400 reflète le bénéfice net. La formule de calcul du bilan prendra la forme suivante:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Nous calculons le bénéfice net en utilisant un exemple

Considérez la situation dans l'entreprise avec les données source fournies: LLP «X» pour l'année de référence a vendu 89 000 unités de marchandises à un prix de 100 roubles. chacun au coût réel de 55 roubles. chacun Dépenses d'exploitation révélées d'un montant de 256 000 roubles. Le montant de l'impôt sur le revenu s'élevait à 56 mille roubles. Déterminez le bénéfice net. Suivez les étapes:

- Nous calculons le produit des ventes: B = 89 000 × 100 = 8 900 000 roubles.

- Définir le coût: Ceb = 89 000 × 55 = 4 895 000 roubles.

- Nous calculons l'indicateur de marge brute: Pdans = 8 900 000 - 4 895 000 = 4 005 000 roubles.

- Définir le montant du bénéfice avant impôt: Pdans - P = 4 005 000 - 256 000 = 3 749 000 roubles.

- Nous calculons la valeur souhaitée - bénéfice net: 3 749 000 - 56 000 = 3 693 000 roubles.

Au cours de l'exercice sous revue, 3 millions 693 000 roubles représentaient un bénéfice net. La formule de calcul, un exemple montre clairement comment le calcul du bénéfice net est effectué selon l'algorithme. Il est à noter que la condition ne mentionnait pas d'autres revenus de l'entreprise, de sorte que l'indicateur n'a pas été utilisé dans les calculs.

Rentabilité et ratios de bénéfice net

Dans l'analyse financière, un autre indicateur de l'activité de la société est utilisé: le taux de bénéfice net. La formule de calcul comprend les valeurs du bénéfice net et du total des revenus: Nn = Nh ÷ V × 100%. On pense qu'avec le fonctionnement efficace de l'entreprise, l'indicateur de coefficient est 0,2.

Ainsi, l'indicateur de rentabilité d'une entreprise de toute direction est toujours la norme de bénéfice net. La formule de calcul du bilan est basée sur les valeurs des composants. Nous écrivons l'algorithme de calcul pour les lignes du bilan:

- Le bénéfice net apparaît à la ligne 2400 et le montant des revenus à la ligne 2110.

- Calculez le résultat des lignes privées 2400 et 2110.

- Le nombre résultant est multiplié par 100%.

- Le résultat des actions entreprises est le taux de bénéfice net.

Sauf Hp.h. dans l'analyse financière, la valeur de la marge bénéficiaire nette est utilisée. La rentabilité est un indicateur de l'efficacité de l'activité économique. Dans ce cas, il caractérise la valeur de la rentabilité des ventes. La formule de calcul de la rentabilité du bénéfice net ou du coefficient de rentabilité nette ressemble au rapport du bénéfice net au montant des revenus: Kch. = Nh ÷ V.

Le coefficient indique combien de revenu net tombe sur le rouble des travaux, services ou biens vendus. À l'aide de la balance, vous pouvez calculer la valeur en utilisant le rapport des lignes 2400 à 2110.

Bénéfice net bancaire: formule de calcul

Pour caractériser le résultat des activités de la banque, le bénéfice net est également utilisé. La formule de calcul comprend la marge brute et les frais administratifs: Ph = Pv - R.

Le taux de bénéfice net d'une banque est défini comme le ratio du bénéfice net sur les capitaux propres: Nch.p. = Nh ÷ Ksanglot. Le coefficient résultant est converti en pourcentage en le multipliant par 100%.

La valeur du bénéfice net dans l'analyse financière

Les objectifs et les orientations de l’utilisation de l’indicateur de résultat net sont réduits à une analyse financière et à la prévision des activités futures de l’entreprise. Les personnes autorisées peuvent utiliser l'indicateur de bénéfice net pour évaluer:

- degré d'intérêt des investisseurs;

- capacité à remplir ses obligations;

- probabilités d'implication potentielle de propriétaires ou d'actionnaires;

- la durabilité et la stabilité de l'entreprise.

Il existe plusieurs méthodes d'analyse dans lesquelles le bénéfice net apparaît. L'analyse factorielle et statistique la plus utilisée.

La première méthode examine en détail les facteurs affectant le montant du bénéfice net: le montant des revenus, les revenus et les charges, les impôts. Pour effectuer l’analyse, il est nécessaire d’évaluer la variation annuelle des indicateurs constituant le bénéfice net. Sur la base des résultats, il sera possible de déterminer quel facteur particulier affecte le plus la rentabilité.

La deuxième méthode est axée sur la caractérisation des variations de l’indicateur de résultat net pour les périodes de reporting (années ou autres cadres établis). Les données numériques sont considérées selon différentes séquences afin d’obtenir une efficacité maximale de la prévision. Peut être utilisé: exponentiel, logarithmique, linéaire et autres méthodes de travail avec les nombres.

Outre l'analyse de l'indicateur de résultat net, une comparaison est également effectuée avec d'autres données d'analyse financière. Par exemple, avec revenus ou actifs nets.

Quelle que soit la taille de l'entreprise et son objectif, le bénéfice net est l'une des principales caractéristiques de l'efficacité de l'activité économique. La formule de calcul comprend d’autres indicateurs de rentabilité de l’entreprise. Les données finales sont entrées dans les états financiers. Ils peuvent également être utilisés pour évaluer et prédire les activités de l'entreprise. Il faut se rappeler que derrière les calculs se trouvent des informations importantes sur les avantages et les inconvénients du processus de mise en œuvre.