Pour comptabiliser les coûts de production dans la BU, plusieurs comptes sont utilisés. Les frais de la principale production auxiliaire mariage réserves pour dépenses futures. Les coûts directs sont présentés sur les comptes 20 et 23, et les coûts indirects 25 et 26. Considérons la production principale plus en détail.

Comptabilité

Toutes les dépenses directement ou indirectement associées à la production et à la fabrication des produits sont imputées à son coût. Ils accumulent sur les comptes 20-29 solde. À la fin du mois, ils sont recomptés et répartis entre la production principale et auxiliaire, les types de produits et le travail effectué.

Production principale

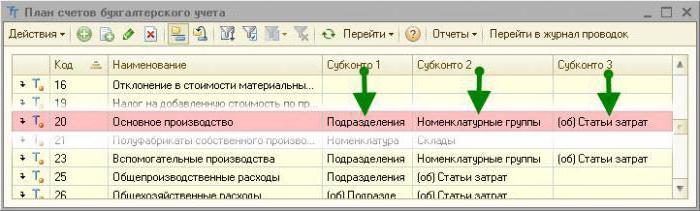

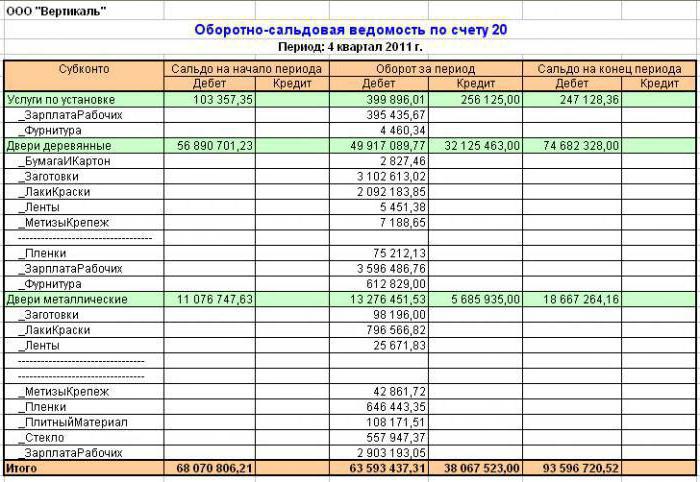

Le compte 20 en comptabilité est utilisé pour afficher des informations sur les coûts de production, ce qui était l'objectif de la création de l'entreprise. Les coûts directs directement liés au processus de production sont comptabilisés. Celles-ci incluent le coût des matériaux et le coût du paiement des salaires aux travailleurs.

Correspondance 20 comptabilité

Considérez le câblage typique:

- DT20 KT10 - les matériaux sont amortis.

- DT10 KT20 - retour des matières premières à l'entrepôt.

- DT20 KT10-2 - les produits semi-finis ont été mis en production.

- DT20 KT10-3 - le carburant est amorti à des fins technologiques.

- DT20 KT60 - le coût de l'électricité utilisée dans la production a été pris en compte.

- DT20 KT70 - travailleurs de la paie.

- DT20 KT69 - prise en compte des primes d'assurance.

- DT20 KT23 - les coûts de production auxiliaire sont pris en compte.

- DT20 KT69 - une réserve a été créée pour le paiement des fonds de pension privés et des vacances.

- DT20 KT25 (26) - Les frais généraux (généraux) ont été amortis.

- DT20 KT28 - les pertes du mariage sont affichées.

En cours d'activité, une organisation peut attirer des services (produits) de sa propre production. Dans ce cas, les comptes 20 et 21 sont utilisés. Les produits semi-finis de production propre sont débités de KT21 sur DT20. Le solde final indique la valeur des travaux en cours (WIP). Les analyses sont effectuées par type de coût, produit, unités. Le compte 20 en comptabilité est inscrit au bilan dans la deuxième partie de l'actif, à la ligne «Stocks».

Frais généraux

Les coûts indirects associés aux industries de service sont comptabilisés dans le compte 25. Ils comprennent:

- amortissement des machines et des équipements;

- Coûts de maintenance du système d'exploitation;

- rémunération des employés;

- primes d'assurance;

- le loyer;

- coûts des services publics pour les installations de production;

- frais de réparation de machines, de bâtiments destinés à la production générale, etc.

En un mois, les coûts réels sont collectés pour DT par le crédit des comptes de stocks, matériaux, règlements avec personnel: DT25 KT02 (05, 10, 60), etc. Ils sont ensuite imputés au compte 20 en comptabilité. Cela se reflète dans le câblage du DT20 KT25. C'est le solde final au milieu. 25 est égal à 0. Les analyses sont effectuées par unités et par postes de dépenses.

Frais généraux

Les coûts indirects associés au service de l'organisation sont affichés sur le compte 26. Ils comprennent:

- salaire d'administration;

- déductions pour assurances sociales;

- frais de communication;

- coûts de maintien de la sécurité;

- frais administratifs;

- Amortissement des immobilisations à des fins administratives;

- location de bureau, etc.

Les dépenses mensuelles s'accumulent selon DT26. À la fin du mois, ces montants sont débités du compte 20 en comptabilité ou de 90-2 en totalité.

Les écritures typiques sur le compte 26 sont classées dans un tableau.

| Opération | DT | CT |

| Amortissements cumulés sur immobilisations corporelles et incorporelles | 26 | 04, 02, 05 |

| Matériel soumis pour les besoins généraux de l'entreprise | 10 | |

| Les frais d'électricité inclus | 60 | |

| Salaire accumulé pour les travailleurs associés à la maintenance du système d'exploitation | 70 | |

| Primes constituées | 69 | |

| Réserve de vacances créée | 96 | |

| Frais généraux amortis associés à la production auxiliaire | 23 | 26 |

| Frais généraux amortis associés à la production principale | 20 | 26 |

Les organisations non manufacturières utilisent le compte 26 pour afficher des informations sur les coûts de l'activité. Les montants des dépenses à la fin du mois sont débités du DT90 «Ventes». L'analyse sur le compte 26 est effectuée pour chaque article du devis, centre de coûts, etc.

Production auxiliaire

Le compte 23 résume les informations sur les coûts auxiliaires:

- services énergétiques;

- frais de transport;

- Réparation du système d'exploitation;

- fabrication d'outils, de pièces de construction, de structures.

DT23 reflète les dépenses directement liées à la mainlevée des biens, les coûts indirects et les pertes liées au mariage. Dans ce cas, les transactions suivantes sont formées:

DT23 reflète les dépenses directement liées à la mainlevée des biens, les coûts indirects et les pertes liées au mariage. Dans ce cas, les transactions suivantes sont formées:

- DT23KT10 - les matériaux sont amortis dans la production auxiliaire.

- DT23KT70 - le salaire des ouvriers de production a été pris en compte.

- DT23KT69 - les primes d’assurance sont comptabilisées.

- DT23KT25, 26 - les coûts indirects sont inclus.

- DT23KT28 - les pertes du mariage sont radiées.

KT23 reflète le coût de production réel. Ces montants sont ensuite débités du compte 20 dans la comptabilité, sous-comptes "Plant Growing" (20-1), "Bétail" (20-2), "Production industrielle" (20-3), "Autres productions" (20-4). Le solde du compte 23 affiche la valeur du salaire. Les analyses sont effectuées par type de production.

Comptabilité des pertes

Les produits défectueux sont ceux qui ne sont pas conformes aux normes ou aux contrats de qualité. S'il est possible d'amener les produits aux paramètres souhaités, un tel mariage est considéré comme corrigible. Selon DT28, le coût des produits déclassés est affiché. Selon KT28 - le montant à retenir des coupables, les fournisseurs, l'estimation du coût de la restauration du produit.

Prenons les messages typiques (pour des raisons de commodité, nous les présenterons à nouveau sous forme de tableau).

| Opération | DT | CT |

| Matériaux de recours rejetés | 28 | 10 |

| Salaires à payer aux employés qui corrigent des produits | 70 | |

| Primes constituées | 69 | |

| Réduit le coût des produits rejetés | 20 | |

| Le coût du mariage est déduit du salaire de l'auteur | 70 | |

| Les pièces défectueuses sont capitalisées | 10 | 28 |

| Réclamation soumise aux fournisseurs | 76-2 |

Le coût des produits défectueux est débité de DT28 au compte 20. La fermeture d'un compte signifie que toutes les pertes de la barge sont indemnisées. Les analyses sont effectuées par unités, articles coûts, types produits, les coupables et les causes du mariage.

Fermes de service

Score 29 Conçu pour afficher des informations sur les coûts de production non liés à la fabrication de produits, la prestation de services:

- Logement et services communaux (exploitation de maisons, auberges, bains, etc.);

- des ateliers;

- buffets et salles à manger;

- installations de garde d'enfants;

- maisons de vacances;

- unités de recherche.

DT29 reflète les coûts associés à l'exécution des travaux, qui sont ensuite débités du compte de la production auxiliaire. Selon KT29 - le coût du travail, des biens.

| Opération | DT | CT |

| Matériaux pris en compte | 10 | 29 |

| Imputation des coûts des unités-consommateurs de services des industries de services | 23, 25, 26 | |

| Marchandises vendues à des tiers | 90-2 |

Le compte solde 29 affiche la valeur du salaire. Des analyses sont effectuées pour chaque production, élément de coût.

Frais de vente

Le compte 44 affiche des informations sur les coûts associés à la mise en œuvre. Les entreprises manufacturières peuvent utiliser ce compte pour afficher les coûts suivants:

- l'emballage du produit;

- livraison, chargement des produits;

- frais de commission;

- entretien des installations de stockage;

- la publicité;

- frais de divertissement, etc.

Les organisations commerciales de ce compte affichent les coûts de:

- transport de produits;

- salaire

- le loyer;

- entretien des bâtiments, des équipements;

- stockage de marchandises;

- promotion des produits;

- frais d'accueil, etc.

Les montants des dépenses sont cumulés conformément à DT44, puis débités sur le compte 90-2. L'analyse est effectuée sur les produits et les éléments de coût.En cas de radiation partielle, les coûts de transport et d’emballage doivent être répartis entre les mois (à parts égales, indépendamment des dépenses réelles). Tous les autres articles concernent le coût de production mensuel.

Calcul des coûts

La dernière étape est la détermination du coût de production, en tenant compte des soldes de travaux en cours.

À la fin du mois, les coûts enregistrés conformément au DT23 sont répartis entre les coûts de production de base et les coûts de production généraux. Ensuite, les frais généraux sont déduits du compte 20 de la comptabilité si des enregistrements courts sont conservés et de tous les coûts si la comptabilisation des coûts complets est conservée. C'est-à-dire que le coût total est affiché sur ce compte. Formule

C / C = NZP mend. + Coûts - Fin des travaux en cours.

Le coût réel est enregistré à CT 20. Les coûts sont amortis en fonction de la méthode d'évaluation choisie. Si les produits sont pris en compte au coût standard, toutes les dépenses sont imputées au compte 40 en comptabilisant DT40 KT20. Si le coût réel est appliqué, les coûts sont imputés au compte 43. C'est ainsi que le compte 20 est utilisé dans la comptabilité.