Elk bedrijf moet zijn activiteiten bijhouden. Afhankelijk van de grootte van het bedrijf, en dus de omzet van de gekozen belastingvorm, dient het bedrijf een bepaald aantal rapporten in bij de relevante overheidsinstanties. De hoofdtaak van de hoofdaccountant is in dit geval het opstellen en indienen van financiële rapportageformulieren, die informatie bevatten over de economische toestand van de onderneming volgens de resultaten van een bepaalde periode.

Opgemerkt moet worden dat elke rapportage een aangiftecode heeft. Het is belangrijk dat de gegevens in de rapportageformulieren rechtstreeks overeenkomen met de informatie in de primaire documenten. Op basis van deze informatie worden de staat van het bedrijf en de mogelijkheden voor verder werk bepaald.

Jaarrekening: formulieren

Vormen van financiële rapportage van de onderneming, volgens classificatiecode 0710099, omvatten verschillende rapporten die de financiële situatie van het bedrijf op verschillende manieren weergeven. Zo worden de volgende rapporten ingevuld:

- Balans. Deze rapportage is een van de belangrijkste voor bedrijven. De balans geeft de activa en passiva van de onderneming weer die een kostenraming hebben.

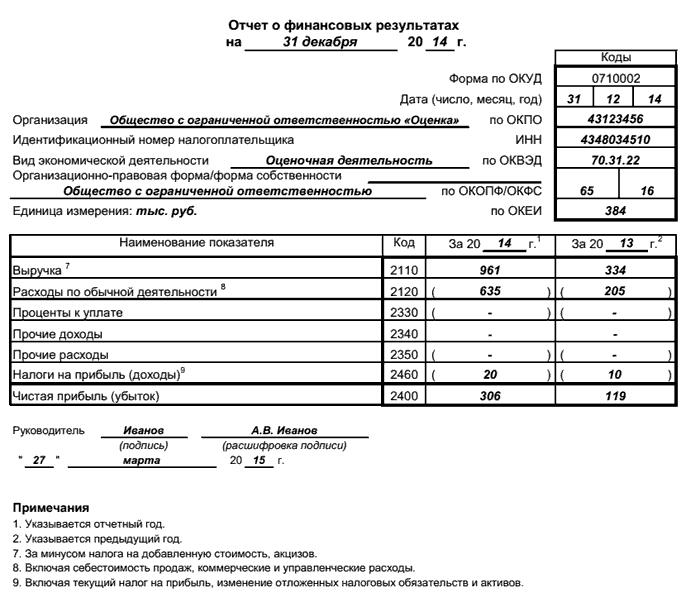

- Het rapportageformulier voor de jaarrekening wordt ingevuld op basis van actuele gegevens over de prestaties van de onderneming. Dit formulier bevat indicatoren van opbrengsten, en bijgevolg kosten, brutowinst, uitgaven (gedeeld door commerciële en administratieve), belastingverplichtingen worden in aanmerking genomen, enz. Eerder werd dit rapportageformulier “Op winst en verlies” genoemd.

- Het mutatieoverzicht van het eigen vermogen wordt beschouwd als een toevoeging aan de balans en geeft een verklaring van welke veranderingen zich hebben voorgedaan in de kapitaalstructuur van de onderneming. Deze vorm weerspiegelt de dynamiek van kapitaalwijzigingen als gevolg van effecten of herwaardering van bedrijfseigendommen.

- Kasstroomoverzicht is een type rapportage dat informatie opent over de kasstroom van de organisatie in elke valuta. Omzetten worden hier weergegeven voor alle bedrijfsrekeningen, evenals contant geld.

- Het rapport over het doelgerichte gebruik van middelen weerspiegelt de ontvangen contanten en de structuur van hun uitgaven. Dat wil zeggen, over welke uitgavenposten en welke bedragen werden uitgegeven voor de gespecificeerde periode.

Manieren om financiële overzichten te presenteren

De betreffende financiële overzichten (KND-formulier 0710099) worden goedgekeurd door een speciale opdracht van het ministerie van Financiën. Ze moet op een bepaald moment worden overgedragen aan de belastingdienst.

Opgemerkt moet worden dat deze gegevens voor de belastingdienst eenmaal per jaar worden ingediend op basis van de resultaten van de activiteiten in de voorgaande periode. Leveringstermijnen zijn drie maanden na het einde van het voorgaande kalenderjaar.

Rapportagemethoden variëren. Met de ontwikkeling van communicatiekanalen heeft de optie voor elektronische bezorging de voorkeur. Tegelijkertijd worden andere methoden nog steeds ondersteund - door ze per post te verzenden of rechtstreeks persoonlijke rapporten in te dienen bij aankomst van de belastingdienst.

Rapportage over financiële indicatoren kan gedurende het jaar worden gegenereerd. In dit geval wordt het niet verstrekt aan de belastingdienst, maar wordt het verzonden aan de bevoegde persoon die erom heeft verzocht. Meestal zijn dit de oprichters of aandeelhouders van het bedrijf.

De structuur van informatieverstrekking in formulieren voor financiële verslaggeving

Voor meer duidelijkheid en een betere perceptie van informatie over gegevens voor elke vorm van financiële overzichten zijn tabellen ontwikkeld.Aangezien de meeste bedrijven gegevens bijhouden in gespecialiseerde programma's, worden deze formulieren vrijwel automatisch elektronisch ingevuld. Dat wil zeggen, als alle primaire gegevens voor een bepaalde richting van de activiteiten van het bedrijf in het boekhoudprogramma worden ingevoerd, is het voor de persoon die verantwoordelijk is voor het opstellen en indienen van rapporten alleen voldoende om de benodigde vorm te vormen en de juistheid van de gegevens te verifiëren.

Voor bedrijven die gegevens bijhouden zonder een programma, biedt de belastingdienst een eigen gespecialiseerd programma waarmee u alle benodigde gegevens kunt invoeren en aan de belasting kunt onderwerpen.

De taak van overheidsinstanties om rapportage te verkrijgen

Het hoofddoel van de onderneming is om tijdig informatie te verstrekken over de financiële prestaties van de onderneming, volledig en zonder fouten bij het invullen. Voor de belastingdienst zijn deze gegevens nodig om de operabiliteit van de onderneming te bepalen, ook als belastingbetaler.

Een ander overheidsorgaan waarnaar ook informatie wordt doorgestuurd, is het statistiekbureau. In dit geval vormen de verkregen gegevens een beeld van de economische activiteit van de onderneming, de dynamiek en de ontwikkelingsmogelijkheden. Door dergelijke informatie te verzamelen van bedrijven in dezelfde branche, kunt u een idee krijgen van de processen op dit gebied, zoals stagnatie of groei.

Aandeelhouders als klanten van jaarrekeningen

Deze vormen van analyse van financiële overzichten zijn niet alleen in trek bij de belastingdienst. De informatie in deze formulieren zal vooral interessant zijn voor de aandeelhouders van het bedrijf. Van elke vorm van financiële rapportage kunt u gegevens krijgen over hoe het bedrijf in de vorige periode heeft gewerkt, welke risico's er bestaan in het werk van het bedrijf, wat moet worden gewijzigd in bepaalde bedrijfsprocessen. Een rapport over het gebruik van fondsen laat bijvoorbeeld de kostenstructuur zien. Als de niet-productiekosten de directe productiekosten zullen overtreffen, dan is een dergelijke verdeling van de kosten gevaarlijk voor de efficiënte werking van het bedrijf.

Openbaarmaking van informatie over financiële resultaten aan banken en crediteuren

Belanghebbenden bij het verkrijgen van informatie uit overzichten, bijvoorbeeld uit een dergelijke vorm van financiële overzichten als de balans, zijn geldschieters en banken. Andere rapporten over de financiële resultaten van het bedrijf zijn niet minder interessant voor dit soort organisaties.

In het geval dat een bedrijf een lening aanvraagt, moet het informatie verstrekken over zijn prestaties. En dit zijn niet alleen documenten ondertekend door bedrijfsleiders, maar financiële overzichten, waarvan de vorm is gecertificeerd door de belastingdienst. Door dit te doen, verzekeren crediteuren en banken de transactie, aangezien een document dat gecertificeerd is door een andere inspectie-instelling niet langer onjuiste gegevens mag bevatten.

conclusie

Als gevolg van de uitvoering van zijn activiteiten zou elk bedrijf de resultaten moeten zien. Bovendien is het de plicht van bedrijven om informatie over financiële resultaten aan de relevante autoriteiten te verstrekken en aan belanghebbende partijen bekend te maken. Voor een meer gestructureerde vorm van informatievoorziening zijn speciale vormen van financiële rapportage ontwikkeld waarmee verschillende blokken van financiële indicatoren kunnen worden geanalyseerd.