Verificatie van berekeningen moet door alle ondernemingen zonder falen worden uitgevoerd, dit is vereist voor het opstellen van een boekhoudverslag, evenals een inventaris van schikkingen met debiteuren en crediteuren kan bijvoorbeeld vereist zijn voor externe belanghebbende partijen als aanvullende informatie. Het inventarisatieproces is niet strikt gereguleerd, maar moet zorgvuldig worden uitgevoerd en alle verplichtingen aangeven - zowel intern als extern.

Algemene regels voor het inventariseren van nederzettingen

Een inventaris van vorderingen en schulden of een inventaris van schikkingen, die in principe hetzelfde is, wordt praktisch uitgevoerd volgens dezelfde regels als de inventaris van het magazijn, maar met bepaalde functies. Bij het inventariseren van nederzettingen wordt een speciale commissie gecreëerd, wordt een order uitgegeven en worden alle procedures strikt gecontroleerd. De volgorde van dit proces is voorgeschreven in de grondslagen voor financiële verslaggeving van de instelling. Volgens de resultaten van de inventaris van schikkingen met debiteuren en crediteuren wordt een handeling gevormd. Het wordt weerspiegeld in de boekhouding. Tijdens het proces moet u de volgende berekeningen controleren:

- met tegenpartijen;

- met werknemers (bonussen, voorschotten, bonussen, salarissen en vergoedingen);

- met verantwoordelijke burgers;

- overige betalingen aan werknemers (van financiële aansprakelijkheid voor achterstallige betalingen tot een uitgegeven lening);

- inventaris van schikkingen met andere debiteuren en crediteuren (bijvoorbeeld onder lease-overeenkomsten of vereisten);

- interne bedrijfsafwikkelingen (bijvoorbeeld tussen verschillende handelspunten);

- met bankinstellingen voor leningen en leningen;

- met budgettaire en extrabudgettaire fondsen (verzekering, belastingen en toeslagen).

De belangrijkste onderscheidende kenmerken van de inventaris van berekeningen uit dezelfde magazijncontrole zijn dat personen met materiële aansprakelijkheid de commissie niet kunnen betreden. Verificatie van berekeningen wordt uitgevoerd op basis van de resultaten van de werkzaamheden bij het opstellen van jaarverslagen. Om de taak te vereenvoudigen, kan een inventaris vaker worden uitgevoerd, dit zal helpen om de stand van zaken nauwkeuriger weer te geven. De resultaten van de audit worden weergegeven in de boekhouding en rapportage van de periode waarin deze is voltooid.

Een inventaris van schikkingen met debiteuren en crediteuren is in de eerste plaats vereist voor het management van het bedrijf om de actuele stand van zaken te begrijpen. In feite bieden de resultaten van een dergelijke controle nauwkeurige informatie over waar en op welk punt het geld zich bevindt. Het juiste gebruik van een automatiseringsprogramma helpt frequente controles te voorkomen. Met regelmatige toegang tot het programma met informatie over alle financiële transacties, kunt u eenvoudig de vereiste formulieren in het rapport verzamelen. U ontvangt dus alle benodigde informatie om beslissingen te nemen zonder extra verificatiekosten.

De procedure voor de inventaris van schikkingen met debiteuren en crediteuren

Een inventaris van schikkingen met debiteuren wordt uitgevoerd als onderdeel van het beheer van vorderingen en verschaft gegevens voor de analyse ervan. Daarom is een inventaris van crediteuren een onderdeel van het beheer van crediteuren en een informatiebron voor de analyse van crediteuren. De schuldinventarisatieprocedure maakt het mogelijk om het volgende te begrijpen:

- het bedrag dat dringend moet worden aangevraagd (in de inventaris van afrekeningen met klanten);

- Bedrag voor dringende betaling (in verband met verificatie van betalingen met bankinstellingen en leveranciers).

Tijdens het inventariseren van afrekeningen met fabrikanten en consumenten is het allereerst noodzakelijk om niet-gefactureerde leveringen te analyseren (die producten die al zijn ontvangen maar nog niet zijn betaald) en betaald maar nog niet zijn geleverd (het tegenovergestelde is het geval - de goederen zijn betaald maar nog niet ontvangen). De voorraadcommissie onderzoekt de verzoeningshandelingen van nederzettingen.

Soorten schulden

Het uitvoeren van een inventaris van schikkingen met debiteuren en crediteuren zal onthullen of u uitstaande schulden hebt die onderworpen zijn aan boetes. Bovendien moet u ervoor zorgen dat deze schuld correct wordt geregistreerd, omdat deze van verschillende typen kan zijn:

- korte termijn (vertraging minder dan 1 jaar);

- lange termijn (niet-betaling langer dan 12 maanden);

- achterstallig (afzonderlijk opgenomen).

Tijdens het controleren van de afwikkelingen met bankinstellingen worden eerst kredietovereenkomsten gecontroleerd. Tijdens de inventaris van schikkingen met crediteuren en debiteuren worden onder meer de volgende contracten gecontroleerd (indien aanwezig):

- leasen;

- Commissie;

- overdracht van claimrechten (cessie);

- instructies.

Datums en taken

Een inventaris van schikkingen met debiteuren en crediteuren wordt in een aantal gevallen uitgevoerd:

- vóór het opstellen van jaarverslagen;

- tijdens het veranderen van financieel verantwoordelijke personen (bijvoorbeeld hoofdaccountant);

- in geval van nood (natuurramp, brand, enz.);

- bij liquidatie of reorganisatie van een bedrijf.

Naast de verplichte inventaris van afwikkelingen, heeft de organisatie het recht om vorderingen en schulden te beschrijven in termen die het meest relevant zijn voor boekhoudkundige behoeften voor beheer, enzovoort. Als de regels van het bedrijf bijvoorbeeld voorzien in de driemaandelijkse vorming en indiening van rapporten bij de oprichters, is het redelijk om de schikkingen op de laatste dag van elke rapporteringsfase te controleren. Het inventarisatiesysteem moet in dit geval worden vastgelegd in de boekhouding van de organisatie.

De taak van zowel geplande als vrijwillige verificatie van nederzettingen is:

- de vaststelling van schuldbedragen in de boekhouding, bevestigd door documenten;

- beoordeling van crediteuren en vorderingen voor mogelijke terugbetaling, d.w.z. vergoeding voor dubieuze en oninbare vorderingen.

Hieruit volgt dat de berekeningsinventarisatieprocedure niet alleen de verificatie van boekhoudinformatie met de primaire documentatie omvat, maar ook een verdere studie van de resultaten.

Wie is lid van de commissie

Om een inventaris op te stellen en een afrekening te doen van schikkingen met verschillende debiteuren en crediteuren, wordt een speciale commissie gecreëerd die op lange termijn werkt, die van twee soorten kan zijn:

- commissie georganiseerd bij het optreden van bepaalde voorwaarden;

- voorraadteam benoemd door de manager van het bedrijf.

De volgende specialisten kunnen worden opgenomen in de commissie:

- bevoegde administratieve afdeling (AHO);

- boekhoudkundige specialist;

- andere werknemers (ingenieur, advocaat, financier, enz.).

De enige uitzonderingen zijn werknemers van de interne expertise van het bedrijf en vertegenwoordigers van de auditorganisatie.

De hoofdpersoon van de onderneming is niet opgenomen in de commissie, maar zijn aanwezigheid is een onmisbare voorwaarde.

Doelstellingen van de Commissie

De primaire taken van het verificatieteam zijn als volgt:

- overzicht van de situatie met betrekking tot de afwikkelingen met debiteuren en crediteuren;

- het controleren van de juiste prijsklasse;

- vorming van een handeling naar aanleiding van de audit.

Een inventarisatie van schikkingen met debiteuren en crediteuren is vereist om te voldoen aan schikkingen met fabrikanten, aannemers, consumenten en klanten.

Het maken van statements

In 2013 werd federale wet nr. 402 aangenomen.Deel 4, artikel 9, spreekt van onafhankelijke ontwikkeling door bedrijven van de vorm van primaire boekhoudkundige documentatie, die ook documentatie bevat over het uitvoeren van een inventaris van afwikkelingen. De vastgestelde vormen, zoals hierboven vermeld, moeten worden overgenomen in de boekhoudprincipes van de onderneming en worden gewaarmerkt door de algemeen directeur. De meeste instellingen hebben 'geen fiets uitgevonden' en gebruikten de volgende documenten als basis:

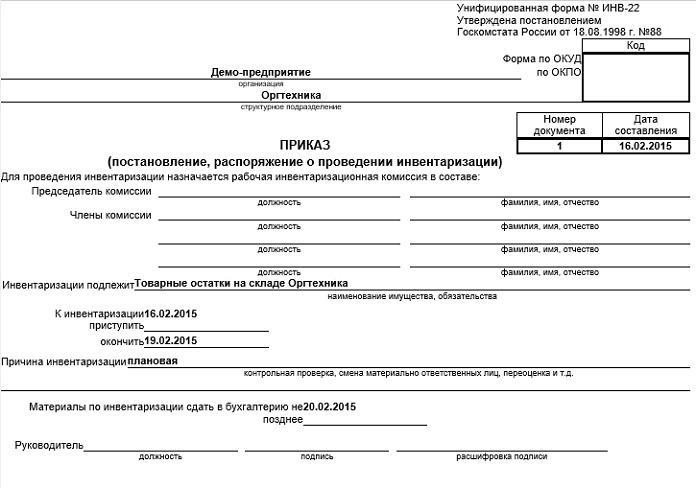

- een bevel om een inventaris op te stellen van schikkingen met debiteuren en crediteuren (een voorbeeld vindt u hieronder) volgens het type INV-22;

- een verificatie van schikkingen met consumenten, fabrikanten en andere debiteuren en crediteuren met een investering in de vorm van een certificaat (INV-17-formulier).

bovendien

Omdat ook een inventarisatie van schikkingen met debiteuren en crediteuren wordt uitgevoerd om twijfelachtige en slechte verplichtingen te identificeren, is het zinvol om aanvullende informatie aan de bijlage bij de wet toe te voegen.

1. Om twijfelachtige verplichtingen vast te stellen:

- betalingsvertraging in dagen;

- beschikbaarheid van onderpand.

De regel “Voor welke schuld”: schuldverplichtingen worden geassocieerd met de verkoop van goederen, diensten en werk of niet, omdat dit criterium de belangrijkste voorwaarde is om schuld als twijfelachtig te classificeren.

2. Voor de openbaarheid van oninbaarheid:

- begin van de verjaringstermijn (in de meeste gevallen valt deze datum niet samen met de achterstallige periode, die wordt bepaald door de voorwaarden van de overeenkomst)

- informatie over de onderbreking van de verjaringstermijn (aantal en basis);

- gegevens over het verstrijken van de verjaringstermijn (inclusief onderbreking);

- de redenen waarom de schuld als hopeloos wordt erkend.

Bovenstaande informatie zal helpen om het bedrag van de dubieuze debiteuren gemakkelijk te berekenen om reserves voor dubieuze vorderingen te creëren, evenals om het bedrag aan oninbaarheid vast te stellen voor latere afschrijvingen. Bovendien zullen de resultaten van de verificatie van berekeningen zeer nuttig zijn in het proces van bedrijfsbeheer.

De procedure voor het afschrijven van vorderingen

Schuldverplichtingen aan debiteuren worden in verschillende stappen afgeschreven:

- Elk schuldbedrag wordt afzonderlijk afgeschreven met behulp van de tegenpartij of overeenkomst.

- De relevante documentatie is opgesteld.

- De totale waarden van de inventaris worden ingevoerd in de database.

- Er wordt een order uitgegeven met het bedrag van de schuld die zal worden afgeschreven.

- De documentatie wordt goedgekeurd door het hoofd.

Procedure crediteuren

Het afschrijvingsproces bevat ook verschillende stappen:

- Voorbereiding van documentatie die het feit van vertraging bevestigt.

- Het te betalen bedrag is overeengekomen.

- De vrachtbrief wordt geverifieerd.

- Controle van het certificaat van voltooiing.

- Het papierwerk is opgesteld om de schuld te verifiëren.

- Er wordt een inventaris van schikkingen met debiteuren en crediteuren opgesteld.

- Documenten worden gecertificeerd door de algemeen directeur.

conclusie

Een inventaris van afwikkelingen vereist een gedetailleerde analyse van financiële transacties met elke tegenpartij op basis van een enkele overeenkomst of een ander document. Hiervoor stemt de financiële afdeling de saldi op bepaalde rekeningen af. Een objectieve beoordeling van crediteuren en vorderingen helpt bij het verifiëren van de berekeningen met de begroting en tegenpartij.

We mogen niet vergeten dat de verkregen resultaten correct moeten worden weerspiegeld in de boekhoudkundige documentatie van het bedrijf.