De federale wet nr. 208 "op naamloze vennootschappen" bevat algemene informatie en een aantal andere informatie die een nauwkeurige en correcte betaling van financiële middelen door de onderneming mogelijk maakt. De bevoegde implementatie van belastingheffing en boekhouding van de organisatie is afhankelijk van de juiste keuze. Het is erg belangrijk om de voorwaarden voor dividenduitkering in LLC, berekening en andere kenmerken van deze procedure te kennen.

Algemene informatie

De oprichters van de LLC zijn de directe eigenaren van de organisatie. Waarom is het niet toegestaan om gewoon haar winst te besteden? Dit is te wijten aan het feit dat elke verspilling van de onderneming moet worden gerechtvaardigd en gedocumenteerd. Vanzelfsprekend zijn de oprichters van een bedrijf de eigenaren. Het pand is echter rechtstreeks eigendom van de organisatie. Bovendien is het eigendom van het bedrijf gescheiden van het persoonlijke eigendom van de oprichters. Hoe worden dividenden uitgekeerd aan LLC-deelnemers?

Redenen om bedrijfsmiddelen te krijgen

De financiële middelen van het bedrijf mogen om drie redenen worden gebruikt:

- volgens het rapport, als u iets voor de organisatie contant koopt;

- lening, terug te keren naar het bedrijf zonder falen;

- Dividenden, dit zijn de inkomsten uit de activiteiten van de organisatie, u kunt ze naar eigen inzicht uitgeven.

stappen

De uitkering van dividenden gebeurt echter op een strikt vastgestelde manier. Met een korte schets kunnen de volgende stappen worden onderscheiden:

- stel het aantal dividenden in;

- een beslissing nemen over de betaling;

- fondsen verstrekken en inkomstenbelasting inhouden.

Hoewel het proces op het eerste gezicht eenvoudig lijkt, moet het in elke fase goed worden ontworpen. Dus, hoe wordt het dividend betaald in de LLC?

Te verdelen winst

Voor elke LLC is het inkomen gelijk aan het volledige inkomen van de onderneming, onder aftrek van kosten. Het uiteindelijke financiële resultaat is de grondslag voor belastingheffing. Het bedrag dat aan de begroting moet worden betaald, wordt vastgesteld. Het bedrag dat overblijft, vertegenwoordigt precies de nettowinst. Ongeacht wie het financiële toewijzingsproces initieert, kan dit in verschillende fasen worden gedaan:

- de kwestie bespreken op een algemene vergadering van vertegenwoordigers van de samenleving;

- een verzoek voor een vergadering verzenden en overwegen en vervolgens beslissen of het passend is om een vergadering te houden;

- identificeer de hoeveelheid kapitaal in zijn puurste vorm;

- leden van de organisatie doen suggesties en nemen passende beslissingen;

- de algemene vergadering wordt gehouden in de vorm van gezamenlijke aanwezigheid of afwezige stemming;

- alle deelnemers moeten een registratie hebben;

- aanvullende kwesties worden aan de agenda toegevoegd en goedgekeurd;

- de resultaten van de vergadering worden opgenomen in de notulen van de gezamenlijke vergadering samen met het vastgestelde nettoresultaat;

- Een kopie van het document moet naar alle deelnemers worden gestuurd.

Vervolgens wordt het proces van het verdelen van de hoeveelheid winst in pure vorm uitgevoerd. Er moet aandacht worden besteed aan een aantal functies om de betaling van dividenden correct en in overeenstemming met de federale wetgeving te laten zijn. Het is mogelijk om dividenden te betalen aan de enige oprichter van LLC.

In dit geval is een protocol niet vereist en is alleen de ondertekening van de relevante beslissing voldoende. Om het bedrag van de nettowinst, dat nodig is voor een gelijke verdeling tussen deelnemers in het bedrijf, correct te berekenen, wordt de volgende formule gebruikt: de hoeveelheid winst in zuivere vorm wordt vermenigvuldigd met het aandeel van de deelnemer in procent.

Overweeg het voorbeeld van de betaling van dividenden aan LLC onder het vereenvoudigde belastingstelsel.

Een bedrijf past bijvoorbeeld een belastingstelsel van zes procent toe.Voor 2016 besloot het bedrijf zijn oprichters, die particulieren zijn, contant te betalen. Een deelnemer ontvangt als inkomen 80.000 roebel en ontvangt ze op 5 augustus. Van dit bedrag moet 13% van de inkomstenbelasting worden ingehouden. Aldus ontvangt de oprichter 69.600 roebel.

Wettelijke basis voor dividenduitkering in LLC

De procedure voor de verdeling van inkomsten en de ontvangst ervan kan worden bepaald door het charter van het bedrijf, dat elke subtiliteit van het proces vereist.

Om het Charter van de onderneming te kunnen reguleren, moeten de volgende documenten worden gebruikt, waarmee de procedure voor betalingen aan deelnemers kan worden gecontroleerd:

- Wet nr. 208-FZ.

- Belastingcode van de Russische Federatie.

- Wet nr. 14-FZ.

- Brieven van het ministerie van Financiën.

Deze documenten helpen bij het reguleren van de procedure voor de verdeling van inkomsten, de correcte registratie ervan in het protocol, de juiste berekening van de hoogte van de belasting op ontvangen winst onder verschillende belastingstelsels en de overdracht ervan naar de begroting. Dankzij dit kunt u klachten van belastingstructuren en geschillen voorkomen. Wat zijn de kenmerken van dividenduitkering in LLC vandaag?

Uitbetalingsfuncties

De wet bevat geen exacte steekproef van een beslissing van een bedrijfsdeelnemer over de betaling van financiële middelen. Onafhankelijke vorm toegestaan. Een soortgelijk document moet worden opgesteld tijdens de algemene constituerende vergadering.

Het document vereist de volgende informatie:

- het bedrag van de financiële middelen en het tijdstip van hun verdeling;

- het aandeel van elke oprichter in procent, dat wordt bepaald door het bedrag van hun bijdrage aan het maatschappelijk kapitaal van de onderneming;

- een lijst van deelnemers die recht hebben op de juiste bedragen aan betalingen;

- tijdstip van betaling en de vorm van hun overschrijving.

De volgende functies moeten worden overwogen:

- de vennootschap moet een beslissing nemen over de betaling van inkomsten in zuivere vorm aan aandeelhouders (overeenkomstig artikel 42, lid 1);

- zes maanden, negen maanden, een kwartaal of jaarresultaten kunnen in aanmerking worden genomen.

Nadat een vonnis van opportuniteit is uitgevaardigd, is het toegestaan over te gaan tot het opstellen van een protocol. In deze volgorde wordt een beslissing genomen over de betaling van dividenden aan LLC.

Uitbetalingsprocedure

De periode die wordt toegekend voor de betaling van inkomsten in zuivere vorm aan alle deelnemers in het bedrijf, mag niet langer zijn dan zestig dagen. Het uitgangspunt is het moment waarop een uitspraak wordt gedaan over de geschiktheid van deze procedure. Daarna wordt een duplicaat van het dividendbetalingsprotocol van LLC opgesteld in twee exemplaren, dat de volgende informatie moet bevatten:

- datum van samenstelling en registratienummer;

- tijd en plaats van de vergadering;

- de agenda;

- handtekeningen van aandeelhouders.

Op wetgevend niveau is nog geen speciaal document opgesteld, waardoor de betalingsprocedure wordt opgesteld. Een organisatie kan zelfstandig een formulier ontwikkelen. Dit kan een betalingsopdracht of een contante warrant zijn. De volgorde van betalingen vindt plaats nadat de inkomstenbelasting is ingehouden:

- als zij ingezetenen zijn, dan 13%;

- indien niet-ingezetenen - 15.

Betaalperiodes worden goedgekeurd in het openbare charter. Bij afwezigheid van dit lid zijn de bepalingen van nr. 14-FZ, art. 28, lid 2. Als de voorwaarden voor het verkrijgen van de nettowinst worden geschonden, hebben LLC-deelnemers recht op een rechterlijke beslissing over deze kwestie.

Wanneer het onmogelijk is om winst te betalen

Het is niet mogelijk om winst te betalen in de volgende situaties:

- de aanwezigheid van ongedekt verlies in de organisatie;

- begin van faillissement;

- gedeeltelijke betaling van het toegestane kapitaal door publieke aandeelhouders.

Voordat een uitspraak wordt gedaan over de overdracht van middelen, is het zeer belangrijk om de financiële overzichten zorgvuldig te analyseren. Het is juister om het kwartaalinkomen te berekenen, zodat u de dynamiek van het bedrijf kunt volgen en onmiddellijk alle mogelijke tekortkomingen kunt identificeren. Het nettoresultaat wordt betaald in de vorm van overboeking naar de rekeningen voor de details die in het register van openbare aandeelhouders staan.

Subtiliteiten van de procedure

Dividenden vertegenwoordigen het aandeel van de nettowinst die door de onderneming wordt toegewezen om alle oprichters te betalen. De eigenaren van het bedrijf moeten bij het uitvoeren van deze procedure rekening houden met bepaalde nuances:

- als er geen fondsen zijn, heeft het bedrijf het recht om dividenden met onroerend goed te betalen;

- als de winst wordt betaald aan de deelnemers van het bedrijf, worden geen verzekeringspremies betaald.

Als de oprichter de enige is, neemt hij onafhankelijk een beslissing en ontvangt hij vervolgens honderd procent inkomen, waarbij hij alleen belasting aftrekt.

Hoe wordt het aantal dividenden verdeeld tussen aandeelhouders of deelnemers?

De verdeling van het bedrag tussen de deelnemers van de onderneming wordt uitgevoerd in verhouding tot de aandelen die zij hebben bijgedragen aan het toegestane kapitaal. Tegelijkertijd is het noodzakelijk om zich te houden aan bepaalde regels die zijn geformuleerd in artikel 28 nr. 14-FZ:

- onafhankelijke bepaling door het bedrijf van de frequentie van inkomensverdeling (jaar, maand of kwartaal);

- er kan een andere opbouwprocedure worden ingesteld als de deelnemers aan de onderneming een unaniem besluit hebben genomen;

- de betalingstermijn wordt vastgesteld door het charter van de organisatie.

Bovendien is op wetgevend niveau bepaald dat de verdeling van de winst het recht van een organisatie is en geen verplichting. Maar met de genomen beslissing is het niet langer mogelijk om deze te annuleren. Dividenden aan de oprichters van LLC onder het vereenvoudigde belastingstelsel worden vrij vaak uitgevoerd.

Belastingberekening

Aangezien dividenden winst zijn, moeten ze worden belast. De belasting die wordt ingehouden op dividenden wordt geregeld door Art. 226, p. 6 van de belastingwetgeving:

- een bedrijfsdeelnemer treedt op als belastingbetaler;

- bij de betaling van inkomsten is een onderneming een belastingagent voor inkomstenbelasting in het geval van rechtspersonen en in het geval van personen met betrekking tot de inkomstenbelasting.

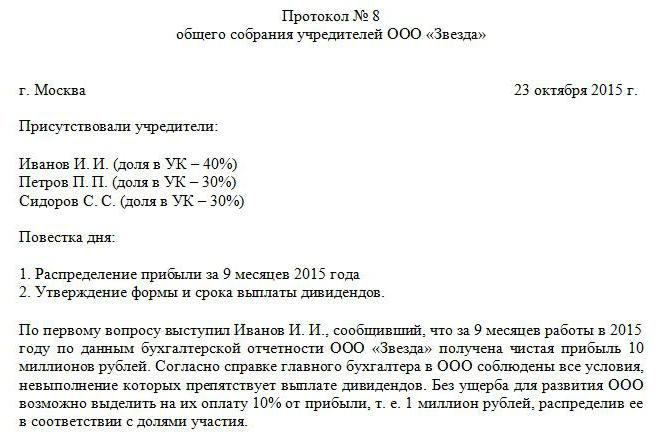

Inkomstenbelasting wordt ingehouden op dividenden en moet onmiddellijk worden betaald na ontvangst van betalingen door de oprichters. Als de belasting met vertraging wordt betaald, wordt een boete in rekening gebracht (20% van het niet-overgemaakte bedrag). In overeenstemming met art. 208 van het belastingwetboek Persoonlijke inkomstenbelasting wordt ingehouden op dividenden, die een bron van winst zijn. Er is geen verschil in welk belastingregime in deze onderneming wordt gebruikt. LLC betaalt dividenden aan zijn deelnemers, wat betekent dat het nodig is om belasting in te houden. Het bedrag dat aan de begroting moet worden betaald, wordt bepaald door degenen aan wie de middelen worden overgemaakt. Een voorbeeld van het dividendbetalingsprotocol van LLC is hierboven weergegeven.

Als het netto-inkomen wordt ontvangen door Russische deelnemers, maar de inkomstenbelasting en inkomstenbelasting zijn 13%. Het belastingbedrag kan in dit geval niet worden verlaagd met bepaalde belastingaftrek.

Voor buitenlandse organisaties is het inkomstenbelastingtarief 15%.

Nadat het netto-inkomen is bepaald, wordt deze indicator opgenomen in de jaarrekening en komt hij volledig in het bezit van de onderneming. Dan is het mogelijk om naar eigen goeddunken inkomsten te verdelen. Maar in de boekhouding is dit bedrag noodzakelijkerwijs vastgelegd in de sectie "Ingehouden winst". Het houdt ook rekening met de groei van de kasmiddelen voor het lopende jaar en de ingehouden winst voor voorgaande jaren.

Betaalde dividenden en bijbehorende belastingen worden opgenomen in de aangifte inkomstenbelasting.

We hebben de procedure voor het betalen van dividenden aan LLC onderzocht.