Eenmalige toegerekende inkomstenbelasting is een belastingbetalingsregime dat alleen kan worden gebruikt voor bepaalde soorten activiteiten, zoals bijvoorbeeld handel of diensten aan het publiek.

Onderscheidende kenmerken

Het belangrijkste kenmerk van het regime is dat het bedrag aan ontvangen inkomsten niet uitmaakt bij het bepalen van de belastinggrondslag. De berekening wordt gemaakt op basis van de omvang van het geschatte inkomen, dat wordt bepaald op het niveau van de staat. Vandaar de lokale naam "toegerekend". Met andere woorden, staatsorganen bepalen of berekenen liever de omvang van de winst.

Het belastingstelsel houdt niet de volgende belastingen in:

- op inkomen van particulieren;

- BTW;

- onroerendgoedbelasting.

eliminatie

De definitie van liquidatie van IP is de beëindiging van de registratie van een persoon als ondernemer. Zodra een persoon de hele procedure doorloopt en een schriftelijke bevestiging van verwijdering uit het register ontvangt, verliest hij onmiddellijk alle rechten en plichten die hij had tijdens de uitvoering van zijn activiteiten. Natuurlijk is er een beperking. Als er schulden blijven, moet een persoon die niet de status van ondernemer heeft, deze afbetalen.

Naast de wens van een persoon kan de liquidatie van IP op UTII worden uitgevoerd in de volgende gevallen:

- faillissement;

- verlopen van registratiedocumenten waardoor legaal in het land kan zijn;

- uitspraak door een rechtbank;

- dood van een individu.

In principe kunnen alle beschreven methoden worden toegeschreven aan dwingende maatregelen, exclusief de faillissementsprocedure die door de persoon zelf werd ingeleid.

Vrijwillige liquidatie

Voordat de vrijwillige procedure voor de eliminatie van IP op UTII wordt gestart, zijn een aantal voorbereidende maatregelen nodig.

Allereerst moet worden nagegaan bij welke territoriale belastingautoriteit documenten moeten worden overgelegd, om het bedrag van de te betalen staatsverplichting en de details voor de betaling te verduidelijken. U kunt deze informatie krijgen op de website van de Federale Belastingdienst of door persoonlijk contact op te nemen met de dienst. In 2017 is de plicht 260 roebel.

De applicatie invullen

Voordat u documenten indient, moet u een aanvraag invullen in het goedgekeurde formulier P26001. Het formulier kan worden verkregen bij het territoriaal kantoor van de Federale Belastingdienst of worden gedownload van de officiële website.

De applicatie kan op een computer of handmatig worden ingevuld. Als de tweede optie wordt gekozen, is het beter om een pen met zwarte pasta te gebruiken en alle letters in hoofdletters te schrijven.

Het lettertype bij het invullen van het document op de computer moet Courier New selecteren met een hoogte van 18 pinnen.

In het bovenste gedeelte van het document worden kolommen ingevuld met informatie over de naam en OGRNIP van een individuele ondernemer. Vervolgens wordt de methode aangegeven waarmee de aanvraag wordt verzonden, contactgegevens, tot e-mail.

Sluitingsdatum

De datum van vereffening van het IP op UTII wordt geacht die te zijn die is aangebracht op het document dat is afgegeven door de belastingdienst na het indienen van de aanvraag (formulier P65001). Hoewel er geen schriftelijk bewijs aanwezig is, kan niet worden aangenomen dat het IP is gesloten. In het licht hiervan wordt het 5 dagen na het indienen van de aanvraag aanbevolen contact op te nemen met de instantie waarbij documenten zijn ingediend voor het verkrijgen van een certificaat.

rapportage

Naast de bovengenoemde maatregelen is het noodzakelijk om de UTII te voltooien bij de liquidatie van het IP, om rapporten in te dienen, zelfs voor een onvolledige periode.

Bij het betalen van belasting over toegerekende inkomsten, worden overzichten ingediend vóór de 20e dag van de maand volgend op het rapporteringskwartaal.Als het certificaat daarom in maart van het lopende jaar is ontvangen, moet dit tot 20 april worden gerapporteerd. In gevallen waarin de 20e dag op een feestdag of een vrije dag valt, kunt u het papier op de volgende werkdag overboeken.

Algemene regels voor het invullen van een rapport

Alle gegevens worden van rechts naar links ingevoerd. Als er cellen niet worden ingevuld, moet u er streepjes in plaatsen. Alle indicatoren die geen geheel getal hebben, moeten als algemene regel worden afgerond. De volgende vereisten moeten ook worden gevolgd:

- als het rapport handmatig wordt ingevuld, moeten alle letters in hoofdletters zijn;

- de kleur van de pen moet zwart of blauw zijn;

- absoluut alle pagina's van de verklaring moeten genummerd zijn in het formaat 001, 002 enzovoort;

- de eerste pagina van het rapport moet de datum van voltooiing en de handtekening van de compiler bevatten, dat wil zeggen het IP;

- de exacte code van het belastingtijdvak voor de liquidatie van IP op UTII;

- als er een afdruk op het voorblad staat, wordt er een afdruk op geplaatst.

De aangifte kan niet worden geniet en aan beide zijden op één vel worden afgedrukt. In geen geval mag het rapport correcties of vlekken bevatten. De verklaring geeft niet de opgebouwde boetes en rente aan.

De rest van de rapportage verschilt niet van andere gevallen waarin dergelijke documenten worden ingevuld.

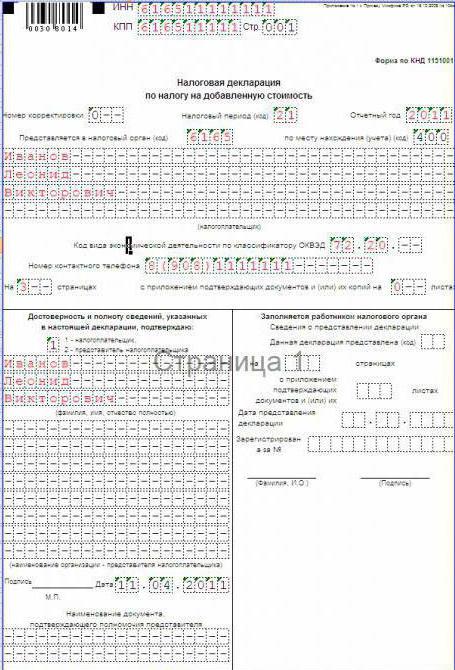

Voorpagina

In het veld onder de naam "TIN" wordt het nummer aangegeven, dat wordt aangegeven in het certificaat of in het uittreksel uit het register. De code bestaat uit 10 cijfers. Het formulier is ontworpen om te worden ingevuld door rechtspersonen en personen. Daarom zet PI in de laatste twee cellen streepjes.

Individuele ondernemers vullen het veld niet in met de naam “KPP”.

Afhankelijk van de werkperiode van een individu als ondernemer, worden de gegevens ingevoerd in de regel "Aanpassingsnummer". Als het rapport voor de eerste keer wordt opgesteld, wordt 0 gezet, als het rapport voor het tweede kwartaal wordt ingediend, wordt er 1 neergezet enzovoort.

De volgende kolom is "Belastingperiode", dat wil zeggen de kolom die de periode bevestigt waarvoor het rapport is ingediend. Zoals eerder vermeld, is bij het liquideren van een IP op UTII de code van het belastingtijdvak erg belangrijk.

Vervolgens komt het item "Rapportageperiode", waarin de periode wordt gespecificeerd waarvoor het rapport wordt ingediend.

In het veld "Voorgelegd aan de belastingdienst" wordt de belastingautoriteitcode aangegeven. In de kolom "Op de plaats van registratie" staat de code van de plaats waar de aangifte wordt ingediend.

Het rapport vermeldt persoonlijke gegevens van de belastingbetaler, volledige naam. Vervolgens worden codes geschreven die overeenkomen met de classificeerder van OKVED en worden ze geregistreerd in de charterdocumentatie, dat wil zeggen dat ze voor individuele ondernemers worden vermeld in het uittreksel uit het register van registratie van rechtspersonen en personen. Als de activiteit in verschillende richtingen wordt uitgevoerd, wordt het type activiteit aangegeven waar het maximale inkomen wordt aangegeven.

Vervolgens worden de gegevens ingevoerd in de regel "Reorganisatievorm". Het blok kan alleen worden gevuld in geval van liquidatie of reorganisatie. In andere gevallen worden streepjes neergezet.

In het veld "Contact telefoonnummer" staat een nummer waarmee u contact kunt opnemen met de indiener van de aangifte.

In het blok "Op pagina's" is het aantal bijgevoegde pagina's in het formaat "000 ..." voorgeschreven.

De kolom "Volmacht en volledigheid van informatie" volgt. Als de aangifte bij volmacht wordt ingediend door een bevoegd persoon, wordt code 2 aangebracht Als het rapport door het IP werd ingevuld, dan 1.

Plaats van aangifte

De UTII-verklaring tijdens de liquidatie van individuele ondernemers wordt ingediend op de werkelijke plaats waar het bedrijf wordt uitgevoerd. Als het onmogelijk is om het duidelijk te definiëren, bijvoorbeeld, een individuele ondernemer biedt autotransportdiensten of draagbare handel aan, dan worden de documenten ingediend op de plaats van registratie van de persoon.

In het geval dat er verschillende bedrijfspunten zijn en deze zich allemaal op één locatie bevinden, wordt slechts één verklaring ingediend, maar met samenvattende indicatoren voor alle punten, informatie hierover wordt weergegeven in het tweede gedeelte.Als de activiteit hetzelfde is, maar de punten zich in verschillende territoriale eenheden bevinden, moet elke belastingdienst een afzonderlijk rapport indienen, wordt het tweede deel van het rapport niet ingevuld, maar worden de indicatoren eenvoudig samengevat.

Aangiftemethoden

Bij het liquideren van een IP op UTII zijn er geen rapportagefuncties.

De eerste methode is een papieren versie, die in 2 exemplaren wordt ingediend. Op de tweede plaats moet de belastingdienst een merkteken op ontvangst plaatsen.

De tweede manier is via het postkantoor. Het is wenselijk om een aangetekende brief af te geven. Het wordt aanbevolen om documenten te verzenden met een kennisgeving, die na ontvangst van de belastingdienst moet worden teruggestuurd naar de afzender. Vergeet niet dat er een tijdslimiet is voor verzending, waarmee rekening moet worden gehouden. Daarom moet de aangifte van te voren worden verzonden.

De derde manier is via internet. Voor deze methode moet u uw handtekening notariëren. Als dit eerder is gebeurd, zullen er geen problemen zijn met de levering van het rapport.

Een aangifte invullen

Het is erg belangrijk om de code van het belastingtijdvak tijdens de liquidatie van IP op UTII correct aan te geven. Hij is het die het mogelijk maakt voor de specialisten van de Federale Belastingdienst om te begrijpen dat het bedrijf sluit.

Over het algemeen zijn codes voor belastingperioden een tweecijferig nummer:

- 22 komt overeen met het 1e kwartaal;

- 23 - 2 kwart enzovoort.

Als het een kwestie van afsluiten is, is de code voor het elimineren van IP in de UTII-verklaring anders:

51 | Reorganisatie of liquidatie van individuele ondernemers in het 1e kwartaal |

54 | Reorganisatie of liquidatie van individuele ondernemers in het 2e kwartaal |

55 | Reorganisatie of liquidatie van individuele ondernemers in het 3e kwartaal |

56 | Reorganisatie of liquidatie van individuele ondernemers in het 4e kwartaal |

Naast de code van het belastingtijdvak bij het afsluiten van het IP, moet u de code van het reorganisatieformulier specificeren, dat wil zeggen, verduidelijking geven. De liquidatiecode is 0.

Geen verklaring

Veel ondernemers zijn geïnteresseerd in de vraag of het mogelijk is om een UTII-aangifte in te dienen bij het afsluiten van een IP met een liquidatiecode en een nulresultaat. Nee, dat kan je niet doen. Vergeet niet dat het bedrag van de toegerekende belasting door de staat wordt berekend en op geen enkele manier afhankelijk is van het inkomen dat de ondernemer daadwerkelijk heeft ontvangen tijdens de verslagperiode. Daarom moet u, zelfs als er geen winst was, belasting betalen. Zelfs als de ondernemer echt gerechtvaardigde factoren heeft, er een brand heeft plaatsgevonden of de winkel is beroofd, kunt u geen nulverklaring indienen. Simpel gezegd, het standpunt van regelgevende instanties is er slechts één: zaken doen - belasting betalen, niet doen - uitschrijven.

sancties

Zelfs met de liquidatie van IP's moet niet worden vergeten dat er sancties worden opgelegd voor het niet melden.

schending | Omvang van de sancties |

In geval van vroegtijdige indiening van rapporten maar betaling van UTII | 1000 roebel |

Bij gebrek aan een rapport en belastingontduiking | 5% van het belastingbedrag en voor elke maand vertraging, zelfs als deze onvolledig is. Sancties worden in rekening gebracht vanaf het moment dat is ingesteld voor het indienen van het rapport, maar kunnen niet meer bedragen dan 30% en mogen niet minder dan duizend roebel zijn. |

Wat te doen na eliminatie

Iedereen moet onthouden dat zelfs na de sluiting van het IP, een persoon niet is vrijgesteld van het betalen van alle belastingen, verzekeringspremies en schulden die zijn ontstaan tijdens het zakendoen.

Als het IP een zegel had, is het niet onderworpen aan verplichte vernietiging. Het kan immers worden gebruikt bij het openen van een nieuw IP-adres. En u kunt een nieuwe onderneming openen de dag na het sluiten. Documenten die tijdens de IP-activiteiten zijn gegenereerd, moeten 4 jaar worden bewaard.