Het uitvoeren van financiële en economische activiteiten omvat het gebruik van effecten, die nodig zijn om het eigendom of de monetaire wetgeving van iemand anders te verzekeren. Een van de soorten van dergelijke documenten is een rekening, die door de mensheid sinds de oudheid wordt gebruikt. Ondanks zo'n lange geschiedenis, wordt het nog steeds met succes gebruikt om de economische relaties te bepalen tussen de eigenaar en de zakelijke entiteit die dit effect heeft uitgegeven.

In dit artikel proberen we te begrijpen wat een factuur is, wat deze kan zijn en waarom deze überhaupt nodig is. Maar laten we eerst zijn verhaal bekijken.

De opkomst van een factuur

Een eenvoudig historisch voorbeeld helpt u te begrijpen wat een factuur is en waar deze vandaan komt. En het verhaal begint in het oude Griekenland. De ongebreidelde misdaad op handelswegen deed de oude kooplieden nadenken over het handhaven van de integriteit van hun geld. De eerste uitwisseling van financiële documenten zag er ongeveer zo uit: de handelaar ontving een ontvangstbewijs van een verkoper van goederen dat de handelaar geld van hem kon lenen, en deze laatste zou later zijn geld kunnen krijgen van degene die het document natuurlijk had uitgegeven en het presenteerde.

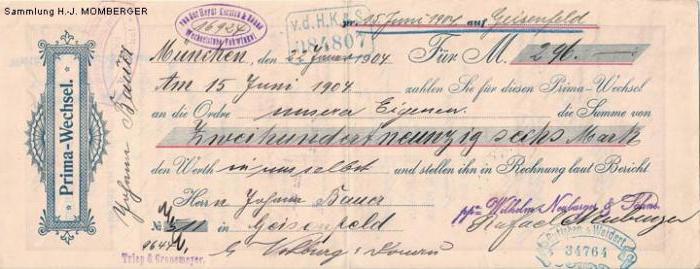

Soortgelijke operaties met biljetten werden gebruikt door middeleeuwse handelaren, en in 1569 werd in Bologna (Italië) zelfs het eerste rekeningcharter uitgegeven, waarin de basisregels voor het gebruik van biljetten waren vastgelegd. Verder gaat de geschiedenis van dit document naar het middeleeuwse Duitsland, waar hij trouwens zijn echte naam kreeg - wechsel, dat vanuit het Duits is vertaald als "uitwisseling".

In 1848 werd de Pruisische algemene wet aangenomen in Pruisen, waaraan Frankrijk, Italië, Rusland, België, Noorwegen en andere Europese staten zich hielden. En in 1930 werd in Genève een conventie aangenomen die de normen van het internationale recht verenigde met betrekking tot transacties met deze effecten. Trouwens, het is nu geldig.

Wat is een wissel?

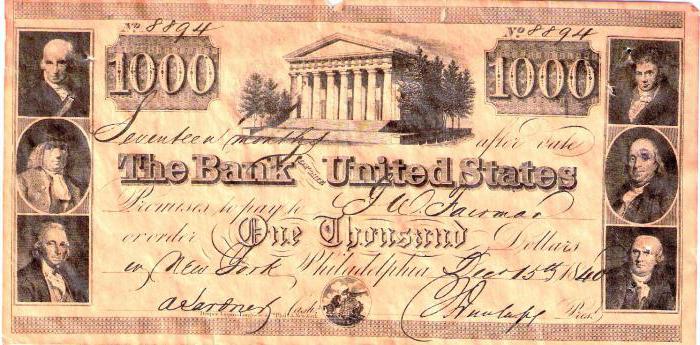

Wat is deze beveiliging vandaag? Vandaag is een factuur een document dat monetair definieert schuldverplichting en opgesteld in overeenstemming met het wettelijk voorgeschreven formulier. Het wordt uitgegeven door een persoon die een lade of emittent wordt genoemd aan een andere partij die een lade of remitter wordt genoemd.  In feite geeft het document de financiële schuld van de ene persoon aan de andere aan. Het onderwerp van verplichtingen voor dergelijke effecten kan uitsluitend contant zijn, wat de waarde van de rekening bepaalt.

In feite geeft het document de financiële schuld van de ene persoon aan de andere aan. Het onderwerp van verplichtingen voor dergelijke effecten kan uitsluitend contant zijn, wat de waarde van de rekening bepaalt.

Dit type effecten geeft het onbetwistbare recht om de terugbetaling van de geleende schuld te vorderen na het verstrijken van de door haar gestelde termijn.

Wat is het verschil tussen een wissel van andere financiële documenten?

Bijna alle soorten effecten houden het beveiligen van een transactie in. De factuurtransactie vereist dit niet. Met andere woorden, een wissel is een absoluut abstract document. Andere verschillen zijn onder meer:

- de mogelijkheid van overdracht van hand tot hand aan derden zonder een dergelijke operatie te documenteren;

- de aansprakelijkheid voor een factuurtransactie voor personen die deelnemen aan de circulatie is hoofdelijk (met uitzondering van personen die niet-verhandelbare inschrijving maken);

- spaties van rekeningen zijn verplicht vastgesteld door de staatswet;

- in geval van niet-betaling van de schuld binnen de voorgeschreven termijn zijn geen gerechtelijke procedures vereist, een notarieel protest is voldoende.

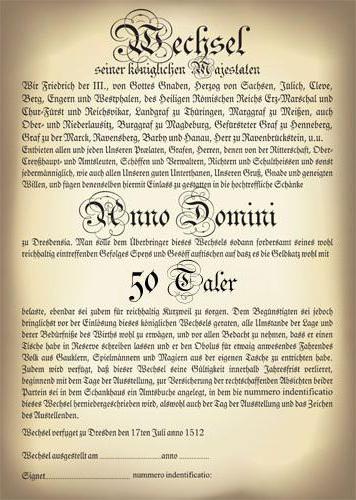

Wat is een wisselbrief als document

Overeenkomstig de "Regeling voor een eenvoudige en wisselbrief" moet het document bevatten:

- een passend etiket dat aangeeft dat het een wissel is en geen andere zekerheid; een factuuretiket wordt meestal twee keer gebruikt: bovenaan het document en in de tekst, en spaties zonder rekeningen worden als ongeldig beschouwd;

- een tekst met de gebruikelijke aanbieding om een bepaald bedrag te betalen alleen omdat het document is uitgegeven;

- duidelijk omschreven hoeveelheid geld;

- gegevens van de betaler (voor wissel);

- betalingstermijn (bij presentatie, op dat moment vanaf de voorbereiding, op zo'n moment op het moment van presentatie, op een duidelijk aangegeven datum en tijdstip);

- de plaats waar de betaling dient te geschieden;

- details over wie moet worden betaald;

- datum en plaats van opstelling van de rekening;

- handgeschreven handtekening van de persoon die de rekening heeft uitgegeven.

Voordelen van rekeningen

Zoals reeds vermeld, zijn factuurtransacties de uitgifte (ontvangst) van contante leningen. Bedrijven en organisaties kunnen vergelijkbare operaties uitvoeren, waarbij het banksysteem met zijn voorwaarden en verplichte commissies wordt omzeild. Bovendien is de rekening financieel mobiel. Omdat het een effect is, kan het altijd op de aandelenmarkt worden verkocht of aan een bank worden verpand.

De belangrijkste soorten rekeningen

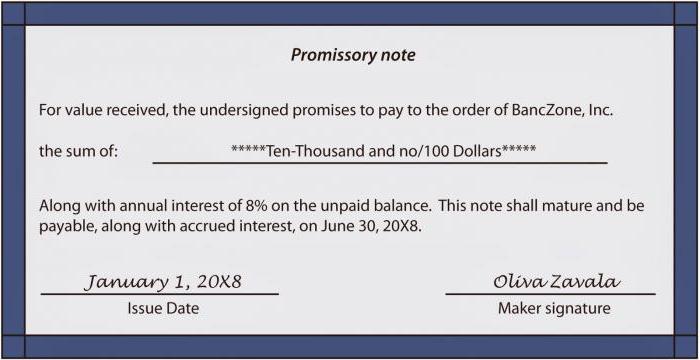

Promessen zijn onderverdeeld in promessen en overdraagbaar. Het eerste type voorziet in de uitgifte van een lening en de handtekening van de schuldenaar die hij zich ertoe verbindt deze op een duidelijk omschreven tijdstip op een bepaalde plaats aan de schuldeiser terug te geven. Slechts twee personen nemen deel aan een dergelijke transactie: de lade en de lade.

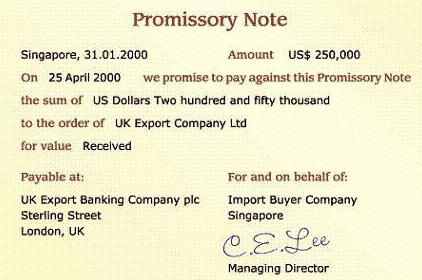

Een wissel (concept) wordt uitsluitend uitgegeven en ondertekend door de schuldeiser. De tekst van een dergelijk document bevat een bevel aan de schuldenaar om de schuld binnen de aangegeven periode te betalen, maar niet aan hem, maar aan een derde (remitter).

species

Naast de classificatie van rekeningen per type, kunnen ze bovendien worden onderverdeeld in vormen:

- Commercieel (grondstoffen) - documenten die zijn ontworpen om transacties van verkopers en kopers te verzekeren.

- Financieel - ondernemingen toestaan leningen en kredieten van andere ondernemingen te ontvangen.

- Blanco - documenten voor handelstransacties wanneer de prijs van een product of dienst nog niet is vastgesteld of kan veranderen. In dit geval bevestigt de koper, volledig vertrouwend op de verkoper, met zijn handtekening het lege formulier, dat later door de laatste zal worden ingevuld.

- Vriendelijke rekeningen worden alleen uitgegeven aan degenen die onvoorwaardelijk vertrouwen verdienen.

- Brons - documenten zonder echte beveiliging afgegeven aan fictieve personen of ondernemingen. Dergelijke rekeningen worden vaak eenvoudigweg gebruikt voor bankboekhouding of kunstmatig toenemende failliete schulden.

- Beveiliging - promessen uitgegeven om een lening of krediet van een bewust onbetrouwbare kredietnemer te beveiligen. Een dergelijk document wordt meestal opgeslagen op een depositorekening bij de schuldenaar en is niet bedoeld voor circulatie. Bij afwikkeling van de lening wordt de rekening terugbetaald;

- Rekt-bill (geregistreerd) - een beveiliging waarvan de lade zijn hoofdbezit heeft weggenomen - overdracht aan een andere persoon.

Aanvaarding en goedkeuring

Het proces waarbij een toekomstige betaler financiële verplichtingen aangaat om een wissel te betalen, wordt acceptatie genoemd. In feite is dit zijn toestemming, bevestigd door de overeenkomstige handtekening van de acceptant.

Een goedkeuring van een factuur is de nieuwe toewijzing aan een derde. Het kan alleen worden toegepast op promessen. Een aantekening voorziet in de aantekening op het document zelf, volgens welke alle rechten daarop aan een andere persoon worden overgedragen. Meestal wordt een dergelijke inscriptie op de achterkant van de rekening of op een speciaal extra vel met de naam allonge aangebracht.

Een persoon die zijn handtekening onder een goedkeuring heeft achtergelaten en de rechten op een financieel document heeft aanvaard, wordt een endorser genoemd.

Aval rekeningen

Aval is een soort garantie op een factuur.Het kan door elke persoon worden uitgevoerd, met uitzondering van de lade en de lade. De persoon die de aval op het document zet, wordt een avalist genoemd.

Met andere woorden, de avalist, die instaat voor de betaler, neemt de verplichting van de rekening op zich en betaalt deze en verwerft het wettelijke recht om de schuld te vorderen.

Avalancing van een rekening wordt uitgevoerd door erop te schrijven de inscriptie: "Count as a aval" of iets dergelijks, en ondertekening. De inscriptie kan op de voorkant van het document worden aangebracht, omgekeerd of op de allonge.

De garantie is geldig, zelfs als de verplichting op de wissel nietig wordt verklaard. De enige voorwaarde voor de annulering van de aval is de erkenning van de factuur ongeldig vanwege de onjuiste compilatie.

Leasing wordt in de meeste gevallen uitgevoerd door commerciële banken. Als gevolg hiervan ontvangt het document bankgarantie.

Factuurboekhouding

De verantwoording van rekeningen is een proces van kredietverlening aan rechtspersonen door banken door ze te verkopen vóór de vervaldatum van de schuld. In feite is dit een dringende lening, alleen met de verstrekking aan de kredietgever van bepaalde kortingen (kortingen). Het wordt uitgevoerd door het vereiste bedrag over te maken naar de rekening van de drager.

Boekhoudrekeningen kunnen drie varianten hebben:

- normaal;

- met achteruit;

- non-recourse.

De rekening van de bank van het eerste type boekhouding voorziet in leningen, volgens welke de drager verplicht is om het volledige factuurbedrag, inclusief de nominale waarde (hoofdtekst) en overeengekomen rente, binnen de voorgeschreven periode te betalen. Omgekeerde boekhouding verplicht de lener om de geregistreerde facturen vóór de vervaldag voor betaling in te wisselen. In niet-verhandelbare boekhouding is de houder niet verantwoordelijk voor de volledige betaling van de rekening en verkoopt deze aan de bank tegen een spotprijs.

Gemeenschappelijke rekeningen mythen

Mythe 1: factuurtransacties zijn het lot van onstabiele ondernemingen. Betrouwbare bedrijven zijn gespecialiseerd in de uitgifte van obligaties.

In feite: de meeste ondernemingen die obligaties uitgeven, zijn juist begonnen met rekeningleningen. Deze voorbereidingsfase biedt een positieve ervaring voor toekomstige interactie met crediteuren en breidt ook hun cirkel uit.

Mythe 2: het is gemakkelijker voor een bedrijf dat een lening nodig heeft om een lening van een bank te krijgen, vooral als het vereiste bedrag lager is dan de minimale obligatielening.

Sterker nog: alle banken zijn beperkt in kredietverlening aan ondernemingen door de regels en voorschriften van de Centrale Bank, hun eigen limieten en verschillende soorten inhoudingen. Bovendien zal de bank noodzakelijkerwijs van de kredietnemer verlangen dat hij voor de verzekeringsactiviteiten zekerheden verstrekt. Onafhankelijke bedrijven kunnen hun eigen kredietbeslissingen nemen zonder afhankelijk te zijn van wie dan ook.

Mythe 3: operaties met wissels hebben geen goede reputatie, omdat ze vaak worden gebruikt om grijze schema's te implementeren.

In feite: inderdaad, in de jaren negentig in Rusland werden verschillende wetsfraude veelvuldig gebruikt, wat in feite tot deze mythe leidde. En zelfs vandaag zijn er regelingen die niet helemaal voldoen aan de wetgeving, maar ze zijn in de regel niet van toepassing op openbaar uitgegeven rekeningen. Maar tenslotte kunnen andere effecten op dezelfde manier worden gebruikt voor verschillende soorten illegale operaties.