Tijdens het uitvoeren van ondernemersactiviteiten ontstaan twee grote categorieën kosten. Dit zijn directe en indirecte kosten. Ze hebben verschillende effecten op de kosten van het eindproduct en hun analyse stelt ons in staat om de effectiviteit van de genomen acties te beoordelen. We zullen deze moeilijke vraag begrijpen.

Directe kosten

Bij het berekenen van de productiekosten scheidt elke accountant de kosten die de onderneming heeft gemaakt om goederen te produceren van niet-geclaimde. De kosten van hout voor een bank zullen bijvoorbeeld doorslaggevend zijn bij het bepalen van de uiteindelijke prijs, maar het bedrag van het huren van een kamer kan niet volledig alleen worden overgedragen. Op deze manier worden directe en indirecte kosten bepaald.

Direct - dit zijn de kosten waarvan de kosten van het eindproduct volledig afhangen. Ze kunnen niet worden overgedragen of in onderdelen worden verdeeld. Als bloem, water, suiker, kwark en eieren nodig zijn om een wrongelkoek te maken, wordt de prijs van elk onderdeel noodzakelijkerwijs in de berekening opgenomen.

In dezelfde categorie zijn de salariskosten opgenomen van personeel dat rechtstreeks verantwoordelijk is voor de productie en afschrijving van productieapparatuur.

Indirecte kosten

Tegenover directe kosten staan indirect. Ze zijn ook inbegrepen in de productiekosten, maar niet volledig, maar alleen in bepaalde delen. In feite hangt de uiteindelijke prijs ook van hen af, maar de onderneming besteedt geen geld aan hen bij de vervaardiging van één eenheid goederen.

Indirecte kosten kunnen op hun beurt zijn constanten en variabelen. staand zijn praktisch niet afhankelijk van de hoeveelheid verkochte, verzonden of opgeslagen producten. Dit zijn bijvoorbeeld de kosten van het betalen van administratief personeel of het huren van een productieruimte. Variabelen kunnen worden gewijzigd. Als u bijvoorbeeld meer producten moet verzenden, heeft u extra transport, benzine, enz. Nodig.

Analyse van directe kosten van grondstoffen

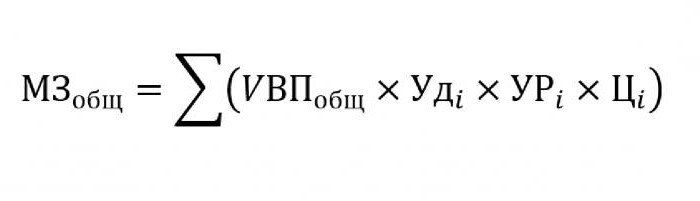

In de regel hebben indirecte kosten een onbeduidend aandeel in de productiekosten, terwijl de aankoop van grondstoffen en materialen voor verdere verwerking wordt geschat op ongeveer 70% van de prijs van toekomstige afgewerkte producten. Het is hierbij erg belangrijk om het totale bedrag van de kosten te schatten, dat direct afhankelijk is van het volume van de output.

Om de bovenstaande formule te vervangen, zijn de volgende gegevens vereist:

- UVP - het volume van producten;

- beatsik - de verhouding in het totale volume van een enkel materiaal;

- URik - massa verbruikte materialen per output-eenheid;

- Cik - de kosten van dit materiaal.

Als u de hoeveelheid materiaalkosten voor de productie van een bepaald type product moet berekenen, moet u dezelfde formule gebruiken, met uitzondering van het soortelijk gewicht van een enkel materiaal.

Indirecte kostenanalyse

De berekening van verschillende indicatoren met betrekking tot indirecte kosten is erg belangrijk voor de analyse van de effectiviteit van de organisatie. In de regel worden gegevens voor vijf, zes en zelfs tien jaar genomen en vergeleken met de huidige indicatoren. Deze aanpak stelt ons in staat om te evalueren in welke richting het bedrijf zich beweegt - ontwikkeling of uitsterven.

Indirect zijn de kosten die zijn opgenomen in een van de volgende groepen:

- Kosten in verband met de werking en het gebruik van apparatuur die niet in gebruik is bij het belangrijkste technologische proces.

- Algemene bedrijfskosten.

- Kosten verbonden aan bedrijfs- of productiviteitsverbeteringen.

Indirecte kosten voor onderhoud en bediening van apparatuur

In deze categorie zijn indirecte kosten die kosten voor afschrijving, reparatie en upgrades van alle machines en technologische apparatuur, die op de een of andere manier de creatie van het eindproduct beïnvloeden.

Sommige eenheden tijdens hun werking zijn ontworpen voor langdurig gebruik, ongeacht de hoeveelheid werk die eraan wordt verricht. Dit soort kosten worden voorwaardelijk constant genoemd. Andere apparatuur verslijt afhankelijk van hoeveel onderdelen er op worden gemaakt. De kosten van dergelijke machines worden geclassificeerd als voorwaardelijk variabel.

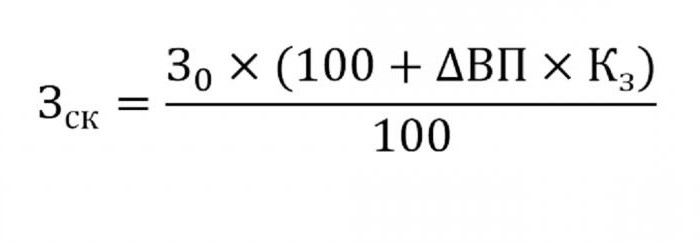

Het bepalen van de indirecte kosten voor het onderhoud van apparatuur wordt opgenomen in de productiekosten. Gebruik hiervoor de onderstaande formule.

- waar wck - aangepaste kosten;

- w0 - het geplande bedrag van de kosten;

- VP - verandering in output;

- Ks - coëfficiënt berekend volgens de correlatiemethode, die de afhankelijkheid van kosten van het volume van de output aangeeft.

Andere parameters voor analyse

Als u wilt weten in welke artikelen er teveel wordt uitgegeven of opgeslagen, worden de volgende parameters gebruikt.

Allereerst kijken ze naar afschrijvingskosten. Ze nemen in verschillende gevallen toe:

- te frequente reparaties van apparatuur;

- recente machine-updates;

- herwaardering in verband met inflatoire processen.

Zoals uit de praktijk blijkt, wordt de afschrijving zelden verminderd.

Een andere parameter is de specifieke afschrijving berekend per eenheid output. Deze indicator is rechtstreeks afhankelijk van het volume van de geproduceerde goederen. Hoe meer van hen, hoe kleiner het bedrag aan afschrijvingskosten dat de eenheidsprijs uitmaakte.

De hoeveelheid kosten voor het interne verkeer van goederen neemt toe met het vrijgeven van nieuwe partijen, duurdere brandstof of versleten auto's.

De hoeveelheid afschrijving van de voorraad die bij het productieproces is betrokken, wordt berekend als het product van het aantal gefabriceerde producten en het verbruiksniveau dat op één product valt.

Analyse van algemene kosten

Tijdens het analyseren van verschillende algemene bedrijfskosten gebruik de gegevens van het boekhoudverslag voor verschillende periodes. Stel dat u moet weten hoe het salaris van de personeelsfunctionaris het afgelopen jaar is veranderd. Trek hiervoor het laatste bedrag af dat aan het begin van de studieperiode valt. Het verschil in aantallen wordt geanalyseerd en de redenen voor de toename of afname worden ontdekt.

Om de impact van deze kosten op de productiekosten te beoordelen, wordt rekening gehouden met hun soortelijk gewicht in elke eenheid goederen.

Zakelijke kostenanalyse

Allereerst omvat dit de kosten van verzending van de goederen naar de koper, marktonderzoek, reclame, marketingprogramma enzovoort. Logistiek is meestal de kosten van het leveren van goederen - een wetenschap die zich toelegt op het besparen van geld bij het verplaatsen van goederen van een producent naar een consument. Dit omvat alles: de kosten voor het onderhoud van magazijnen, de afstand tot de gebruiker, de meest rationele soorten brandstof, enz.

De analyse van directe en indirecte kosten heeft één hoofdtaak: de reserves berekenen en de mogelijkheid om ze te verlagen om de productiekosten te verlagen of het reservefonds te verhogen, waarvan de middelen zullen worden gebruikt om de productie te verbeteren.