Veel mensen hebben verschillende niet-residentiële onroerend goed die voor geen enkel doel worden gebruikt. De beste optie is hun huur, omdat onder dergelijke omstandigheden een constant en hoog inkomen wordt geboden. Hiervoor kan de verhuurder optreden als een individuele, individuele ondernemer of bedrijfseigenaar. De procedure voor het huren van niet-residentiële gebouwen moet op competente wijze worden uitgevoerd, waarvoor officiële aanbestedingen met huurders worden opgesteld. Er wordt rekening gehouden met de noodzaak om belasting te betalen over ontvangen inkomsten.

Regels voor het ter beschikking stellen van objecten

Veel eigenaren van onroerend goed gebruiken dit soort activiteiten. Door niet-residentiële gebouwen te leasen, krijgt u een hoog passief inkomen. In dit geval kan de verhuurder zijn:

- een persoon die de directe eigenaar van het onroerend goed is, daarom moet hij over officiële documenten voor dit onroerend goed beschikken;

- Een individuele ondernemer die speciaal is geregistreerd bij de Federale Belastingdienst om deze activiteit uit te voeren, wordt bovendien meestal door de werkgevers van de STS, PSN of UTII gekozen om belastingen te betalen, omdat het gebruik van de vereenvoudigde modi niet moeilijk zal zijn om belasting te berekenen en te betalen, evenals een aangifte indienen;

- een bedrijf dat wordt vertegenwoordigd door een rechtspersoon, en ondernemingen kunnen, net als individuele ondernemers, gebruikmaken van vereenvoudigde belastingberekeningssystemen.

Bij het opstellen van een contract door een van de bovengenoemde eigenaars wordt rekening gehouden met verschillende nuances. Als de verhuur van niet-residentiële gebouwen wordt uitgevoerd zonder formalisering en registratie van inkomsten bij de Federale Belastingdienst, is dit een illegale activiteit waarvoor de eigenaren van de gebouwen aansprakelijk worden gesteld.

Regels voor het leasen van objecten door particulieren

Particulieren kunnen verschillende onroerende goederen bezitten. Ze worden gebruikt voor verschillende doeleinden, zoals:

- creatie van kantoren;

- magazijn organisatie;

- oprichting van een productieonderneming;

- oprichting van winkels.

Een burger kan optreden als partij bij een huurovereenkomst. Mensen moeten de directe eigenaar van de objecten zijn, dus moeten ze de relevante titeldocumenten en een uittreksel van de USRN hebben. De kenmerken van de huur van niet-residentiële gebouwen door een individu omvatten het volgende:

- Burgers moeten vooraf in Rosreestr invoeren dat de bestaande gebouwen niet-residentieel zijn, met aanvullende technische en kadastrale parameters die moeten worden aangegeven;

- als de lokalen niet bij het kadaster zijn geregistreerd of niet zijn geregistreerd, is het niet toegestaan om het officieel over te dragen voor gebruik aan andere personen;

- de ingebruikname van het onroerend goed aan bedrijven of andere burgers is een onroerendgoedtransactie, daarom sluit het zonder twijfel een civiel contract met de eigenaar;

- zodat de documentatie geformaliseerd en competent is, wordt de overeenkomst uitsluitend schriftelijk opgesteld, waarna deze wordt gecertificeerd door een notaris en geregistreerd bij de Federale Registratiedienst.

Vaak wordt een overeenkomst opgesteld voor een periode van maximaal één jaar. Onder dergelijke omstandigheden is het niet verplicht om het document te registreren bij de Federale Registratiedienst.

Welke documenten zijn vereist van een persoon om een transactie te sluiten?

Als de leasing van niet-residentiële gebouwen door een persoon wordt gerealiseerd, moet de burger vooraf bepaalde documentatie opstellen. Het bevat dergelijke papieren:

- paspoort van de burger die eigenaar is van het pand;

- certificaat van eigendom, dat kan worden vervangen door een nieuw uittreksel van de USRN, dat de directe eigenaar van het object aangeeft;

- technisch paspoort;

- andere technische documenten uitgegeven door BTI-werknemers aan de eigenaar;

- uittreksel van Rosreestr, bevestigend dat de faciliteit geen lasten heeft die worden vertegenwoordigd door arrestatie, borgtocht of andere beperkingen.

Het is toegestaan om een vertegenwoordiger bij de transactie te betrekken, maar hij moet een notariële volmacht hebben.

Worden belastingen door particulieren betaald?

Vaak gebruiken burgers die onroerend goed bezitten dit soort activiteiten om geld te verdienen. Het huren van niet-residentiële gebouwen levert mensen een vrij aanzienlijk passief inkomen op.

Als de registratie van het contract in Rosreestr wordt uitgevoerd, wordt informatie van deze instelling naar het dichtstbijzijnde filiaal van de Federale Belastingdienst gestuurd om de inkomsten van burgers te verantwoorden. Daarom is de lease van fysieke. niet-residentiële gebouwen vereist de berekening en betaling van inkomstenbelasting.

Hiervoor is het verplicht om jaarlijks een 3-NDFL-verklaring in te dienen bij de Federale Belastingdienst, die alle inkomsten van de burger aangeeft door het onroerend goed te leasen. Bovendien geeft dit document de juiste omvang van de inkomstenbelasting. Daarom moet 13% van de ontvangen bedragen worden betaald. Vanwege zo'n hoge belastingdruk geven burgers er vaak de voorkeur aan om een IE te vormen of een bedrijf te openen om het bedrag van de vergoeding aanzienlijk te verlagen, omdat bij gebruik van vereenvoudigde regimes het belastingbedrag kan worden verlaagd tot 6% van alle inkomsten.

Nuances voor IE

Veel burgers die eigenaar zijn van onroerend goed, die ze bij voorkeur verhuren, openen speciaal voor deze doeleinden IP. In dit geval kunnen ze vereenvoudigde modi gebruiken bij het berekenen van het belastingbedrag. Het verhuren van niet-residentiële gebouwen aan het IP gebeurt met inachtneming van de nuances:

- de sluiting van het contract met de huurders wordt officieel vastgelegd in een officiële overeenkomst, waarin de duur van het contract, kenmerken van het onroerend goed, huurprijs en andere belangrijke kenmerken worden vastgelegd;

- als de looptijd van de overeenkomst meer dan een jaar bedraagt, wordt het contract geregistreerd bij het Federale Register;

- IP-belastingen worden zeker betaald voor de ontvangen inkomsten, waarvoor de ondernemer het patentensysteem, STS of UTII kan kiezen;

- directe geldoverboeking moet worden geregistreerd, waarvoor ontvangsten worden opgesteld, maar meestal geld overmaken naar een lopende rekening, zodat u de ontvangst van geld kunt bewijzen met behulp van bankafschriften.

Door het gebruik van vereenvoudigde belastingstelsels kunnen burgers voorkomen dat ze een aanzienlijke belasting betalen. Meestal kiezen SP's bij het huren van niet-residentiële gebouwen voor UTII, omdat bij gebruik van deze belasting hetzelfde bedrag driemaandelijks wordt betaald. De belasting hangt in dit geval af van de grootte van het pand, dus de huurprijs heeft hier geen invloed op.

Zorg ervoor dat u IP voor niet-residentiële gebouwen officieel huurt. Belastingheffing is afhankelijk van het gekozen regime, maar het is niet alleen belangrijk om belastingen tijdig correct te berekenen en te betalen, maar ook om aangiften op te stellen die nodig zijn voor werknemers van de Federale Belastingdienst.

Welke documenten zijn vereist van SP?

Als de eigenaar van niet-residentieel onroerend goed een ondernemer is, moeten de volgende documenten worden opgesteld om een contract met een huurder op te stellen:

- certificaat van registratie en registratie;

- paspoort van een burger;

- titeldocumenten voor het onroerend goed;

- technische documenten over de faciliteit.

Een correct opgesteld contract wordt in elk geval samen met de aangifte overgedragen aan de Federale Belastingdienst, aangezien het dient als bevestiging van de uitvoering van een specifieke activiteit.

Specificiteit van leasemaatschappijen

Vaak behoren verschillende niet-residentiële objecten niet tot particulieren, maar tot ondernemingen. Bedrijven nemen vaak de beslissing om niet-residentiële gebouwen te leasen. De procedure heeft in dit geval de volgende kenmerken:

- het bedrijf is mogelijk niet de eigenaar van het object, omdat het kan optreden als tussenpersoon;

- een civiel contract wordt opgesteld met huurders, waaraan verschillende documentatie van het bedrijf is gehecht;

- de organisatie met de ontvangen inkomsten moet belasting betalen berekend op basis van het toepasselijke belastingregime, en bedrijven kunnen verschillende systemen tegelijk combineren om geld te besparen op vergoedingen.

Als het bedrijf niet de directe eigenaar van het object is, kan het het onderverhuren. Onder dergelijke omstandigheden is het vereist om toestemming voor deze activiteit te verkrijgen van de eigenaar.

Welke documenten zijn vereist van het bedrijf?

Als het bedrijf optreedt als verhuurder, is het voor de voorbereiding van het contract vereist om de documentatie voor het bedrijf op te stellen:

- certificaat uit het register;

- samenstellende documentatie van de onderneming;

- titeldocumenten over het object bevestigen dat het bedrijf echt rechten heeft om dit pand te leasen;

- als het object wordt onderverhuurd, moet het bedrijf toestemming van de eigenaar hebben voor dergelijke activiteiten;

- de oprichter, die de eigenaar van het bedrijf is, kan een volmacht opstellen voor zijn werknemer, waardoor hij de juiste bevoegdheid heeft om de transactie uit te voeren.

Meestal verhuren bedrijven met belangrijke gebieden ze omdat ze ze voor geen enkel doel onafhankelijk gebruiken. Het leasen van niet-residentiële gebouwen levert een aanzienlijk passief inkomen op, daarom nemen veel bedrijven hun toevlucht tot deze methode om geld te verdienen. Bij het opstellen van een overeenkomst met een bedrijf, moet u dit zeker registreren bij Rosreestr.

Verhuur van voorzieningen door de gemeente

Het beheer van elke stad bezit veel verschillende onroerendgoedobjecten, die woon- of niet-woongebouwen kunnen zijn. In dit geval kunnen de gemeentelijke autoriteiten beslissen of deze objecten aan directe gebruikers moeten worden verhuurd. De middelen die voor dergelijke activiteiten worden ontvangen, gaan naar het lokale budget.

Onder dergelijke omstandigheden is het vereist om de juiste volgorde van levering van objecten in acht te nemen. Hiervoor wordt rekening gehouden met de nuances:

- officiële aanbesteding wordt zeker gehouden om de huurder te bepalen;

- een huurovereenkomst wordt gesloten met de inschrijver die de hoogste huurprijs biedt;

- inschrijvingen worden gehouden in de vorm van een veiling en personen, personen of organisaties kunnen hieraan deelnemen;

- Om deel te nemen aan de aanbesteding, moet u een speciale aanvraag indienen op de website van de regionale overheid;

- pas na registratie worden alle deelnemers uitgenodigd om te veilen;

- Alle aanvragers betalen een borg vertegenwoordigd door een toegangsprijs, en meestal is dit 10% van de waarde van het onroerend goed;

- huurprijs wordt berekend op basis van de kadastrale prijs van onroerend goed;

- als een aanvraag door slechts één bieder wordt ingediend, wordt er niet geboden, zodat de aanvrager een lease zonder veiling maakt.

De administratie kan een gelegenheid bieden om een contract af te sluiten voor een langere periode dan 10 jaar.

Regels voor het opstellen van een contract

Ongeacht wie de verhuurder is, is het belangrijk om een huurcontract correct op te stellen. Het is met zijn hulp dat een competente registratie van een onroerendgoedtransactie wordt uitgevoerd. De huurovereenkomst voor niet-residentiële gebouwen moet de volgende informatie bevatten:

- geef de plaats en datum van de samenstelling aan;

- bij de transactie betrokken partijen zijn geregistreerd;

- als deelnemers individuele personen zijn, worden hun F. I. O., geboortedata en informatie uit paspoorten geregistreerd;

- als de huurder of verhuurder een bedrijf is, worden de details ervan vermeld;

- De technische kenmerken van het onroerend goed, evenals het adres van de locatie;

- somt de voorwaarden op op basis waarvan onroerend goed kan worden gebruikt;

- De leaseperiode en kosten worden aangegeven;

- het is toegestaan om een clausule op te nemen op basis waarvan de huurder in de toekomst de gelegenheid zal hebben om onroerend goed te kopen;

- de rechten en plichten van elke deelnemer aan de transactie worden gegeven;

- de verantwoordelijkheid van de partijen wordt aangegeven, omdat indien zij om verschillende redenen de clausules van het contract overtreden, verschillende sancties of andere invloedsmaatregelen op hen zullen worden toegepast;

- voorwaarden worden gegeven op basis waarvan een contract voortijdig kan worden beëindigd;

- somt situaties op waarin u naar de rechter moet stappen om verschillende conflictkwesties op te lossen;

- verschillende overmachtsituaties worden ingevoerd waarin de deelnemers aan de transactie zich op een specifieke manier moeten gedragen.

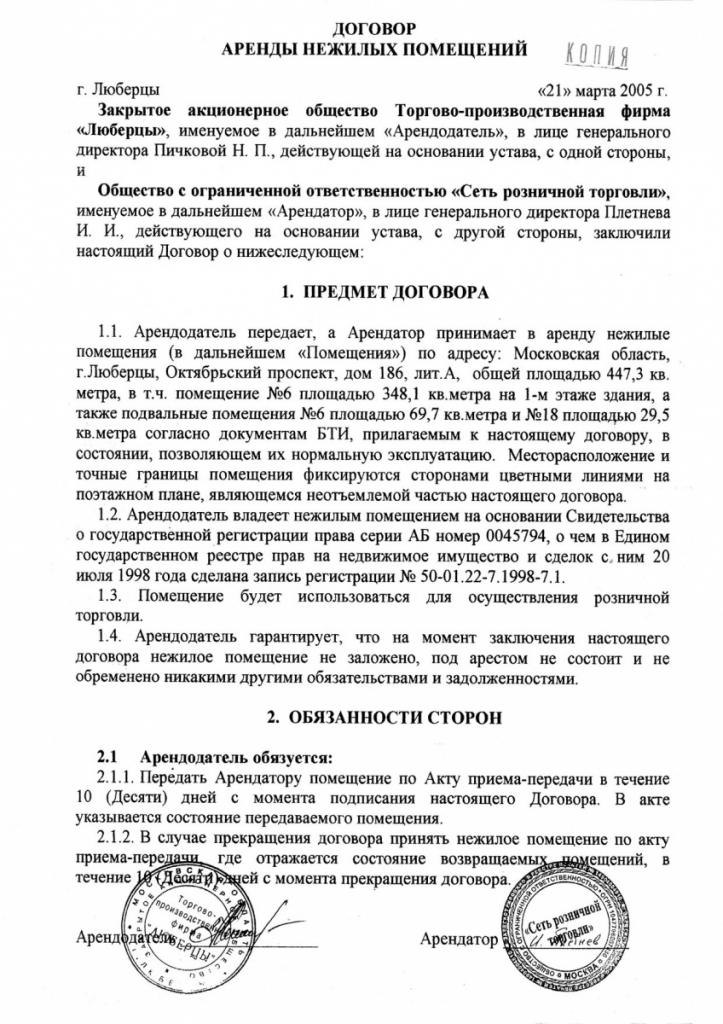

Deze documentatie hoeft niet door een notaris te worden gecertificeerd. Met behulp van dit officiële document is de procedure voor het huren van woon- en niet-woongebouwen gereguleerd. De documentatie is opgesteld in drievoud, aangezien één bij de verhuurder blijft, de tweede wordt overgedragen aan de huurder en de derde wordt gebruikt voor registratie bij het Federale Register. Het contract treedt pas in werking na registratie. Het is toegestaan, als er een overeenkomst tussen de partijen is, de verlenging van het contract. Een voorbeeldcontract wordt hieronder gepresenteerd.

Regels voor het opstellen van de acceptatiehandeling

Zodra een overeenkomst is opgesteld op basis waarvan de niet-residentiële gebouwen worden verhuurd door een individuele ondernemer, particulier of bedrijf, is het verplicht het object aan de huurder over te dragen.

De overdracht wordt rechtstreeks binnen de in het contract aangegeven tijd uitgevoerd. Het is raadzaam om hiervoor een acceptatiehandeling op te stellen. Een document wordt gevormd in aanwezigheid van derden waarin wordt bevestigd dat de partijen bij de transactie consciëntieus en competent zijn.

Het document bevat alle parameters van de bestaande eigenschap, waaronder:

- staat van vloer- en wandbekleding;

- de beschikbaarheid van sanitair;

- locatie en technische kenmerken van communicatie.

Als de kamer meubels heeft, moet deze worden vermeld en ook aangeven in welke staat deze zich bevindt.

Welke belastingstelsels worden door de verhuurder gebruikt?

Eigenaren die onroerend goed huren ontvangen een bepaald inkomen uit dit proces, waaruit belasting moet worden betaald. Particulieren betalen 13% van alle inkomsten. Vanwege een dergelijke hoge belastingdruk openen verhuurders liever een individuele ondernemer of bedrijf. Voor berekeningen kunnen verschillende belastingstelsels worden geselecteerd:

- USN. Onder dit regime wordt 6% van alle contante ontvangsten of 15% van de nettowinst betaald. Lokale autoriteiten kunnen de tarieven voor kantoor- of winkelvastgoed verhogen. De belastinggrondslag is inkomen voor een jaar werk of winst uit activiteiten. Voor kleine bedrijven introduceren sommige regio's prikkels. Als gevolg van belastingoverdrachten wordt bovendien het bedrag dat ondernemers voor zichzelf aan de PF en andere fondsen betalen, verlaagd.

- Octrooi voor het leasen van niet-residentiële gebouwen. Een dergelijk belastingstelsel wordt voor veel ondernemers als het voordeligst beschouwd. Alleen IP-patent kan worden toegepast. Het huren van een niet-residentieel pand onder dergelijke omstandigheden vereist geen voorbereiding en indiening van verschillende rapporten bij de Federale Belastingdienst. Daarom is het voldoende om in eerste instantie een patent te verkrijgen voor een optimale prijs voor een specifieke periode. Ze kunnen IP-patent verkrijgen voor verschillende periodes. Het huren van een niet-residentieel gebouw met behulp van deze modus wordt als een winstgevend proces beschouwd.

- OCHO. Zelden wordt dit systeem gekozen voor het verhuren van onroerend goed, omdat u een groot aantal belastingen moet betalen en boekhouding moet voeren. Meestal wordt deze modus gebruikt door bedrijven die niet meerdere systemen willen combineren.

- UTII. De verhuur van niet-residentiële gebouwen in deze modus wordt meestal alleen gekozen als er een klein object is. Als de kamer een aanzienlijk gebied heeft, is het raadzaam om een vereenvoudigd belastingstelsel of een patent te kiezen. Bij de berekening van UTII wordt rekening gehouden met de fysieke indicator die wordt weergegeven door het gebied van onroerend goed.Het is daarom optimaal om deze modus te kiezen als het object niet groter is dan 30 vierkante meter. m.

De keuze voor een specifiek systeem hangt af van de directe huurders. Sommige bedrijven en individuele ondernemers combineren bij voorkeur verschillende regimes, waardoor de belastingdruk kan worden verlaagd.

conclusie

Het huren van verschillende niet-residentiële panden te huur wordt als een winstgevend proces beschouwd. Het kan worden uitgevoerd door particulieren, individuele ondernemers of bedrijven. Bedrijven zijn mogelijk helemaal geen eigenaar van objecten en treden daarom alleen op als tussenpersoon.

De procedure voor het aanbieden van onroerend goed voor huur omvat de competente uitvoering van een transactie, waarvoor een officieel contract wordt opgesteld tussen de deelnemers, geregistreerd in Rosreestr.