Een vrachtbrief is een primair boekhoudingsdocument dat bepaalt dat een leverancier goederen aan een koper levert, meestal voor verdere verkoop. Op basis van dit document trekt de verkoper goederen en materialen af van zijn magazijn en komt de koper aan. Documenten kunnen verschillende vormen hebben, de meest voorkomende - TORG-12. Wat zijn de vullingseigenschappen, waarom is het nodig en wat is TORG-12: in detail in dit artikel.

Titel en type document

De naam TORG komt van het woord "handel", omdat het toepassingsgebied van het document elke organisatie is die zich bezighoudt met groothandel of detailhandel. Een numerieke waarde geeft een formulier aan voor het registreren van transacties van 1 tot 31. Vandaag is het invullen van alles optioneel.

TORG-12 bevestigt het feit van acceptatie en overdracht van goederen en materialen aan een derde bedrijf, in dit opzicht is het een extern document. Om goederen binnen het bedrijf te verplaatsen, worden in de regel vereenvoudigde documentformulieren TORG-13 gebruikt.

De standaard vrachtbrief voldoet aan alle eisen van de wetgeving op het gebied van handel, maar gevallen van het gebruik van een onafhankelijk ontwikkelde vorm zijn niet ongewoon.

Wat is TORG-12?

Elke TM-activiteit van een handelsonderneming moet worden uitgevoerd met documenten die zijn goedgekeurd door het hoofd van de organisatie (op basis van federale wet nr. 402 van 02/06/2011).

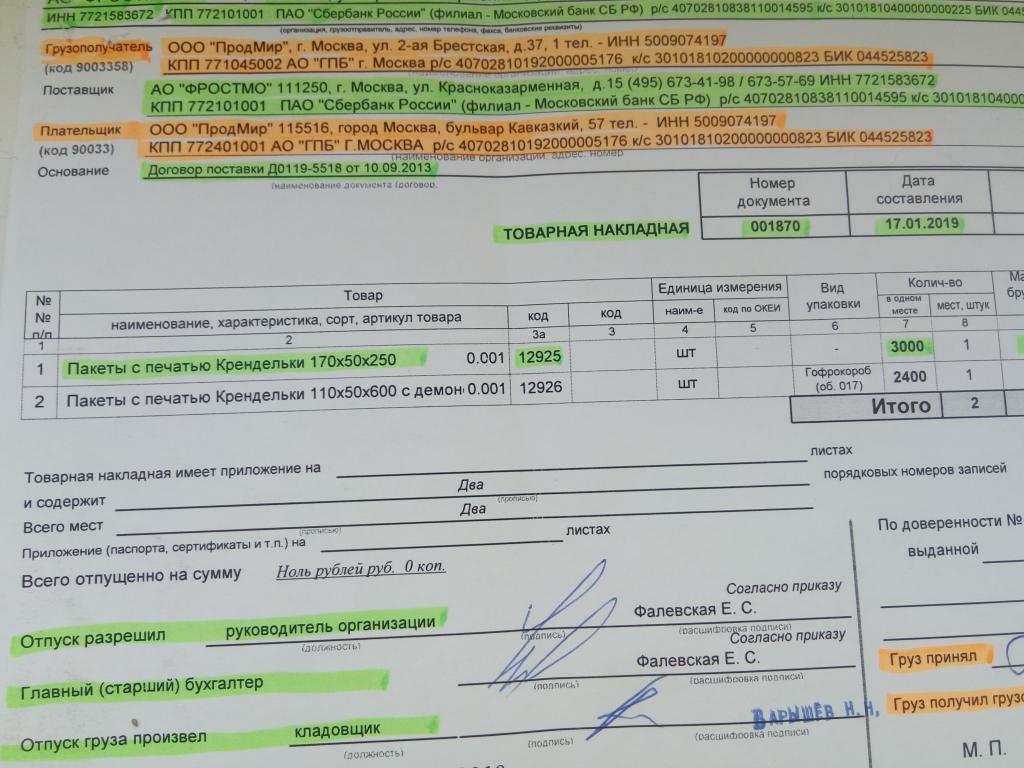

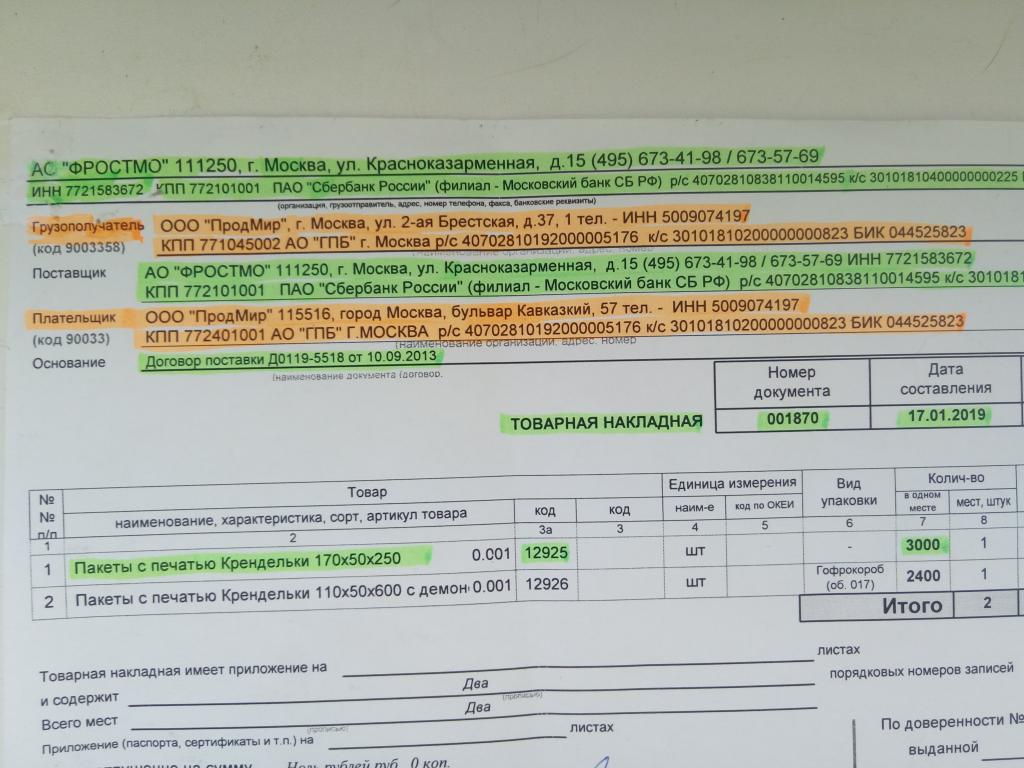

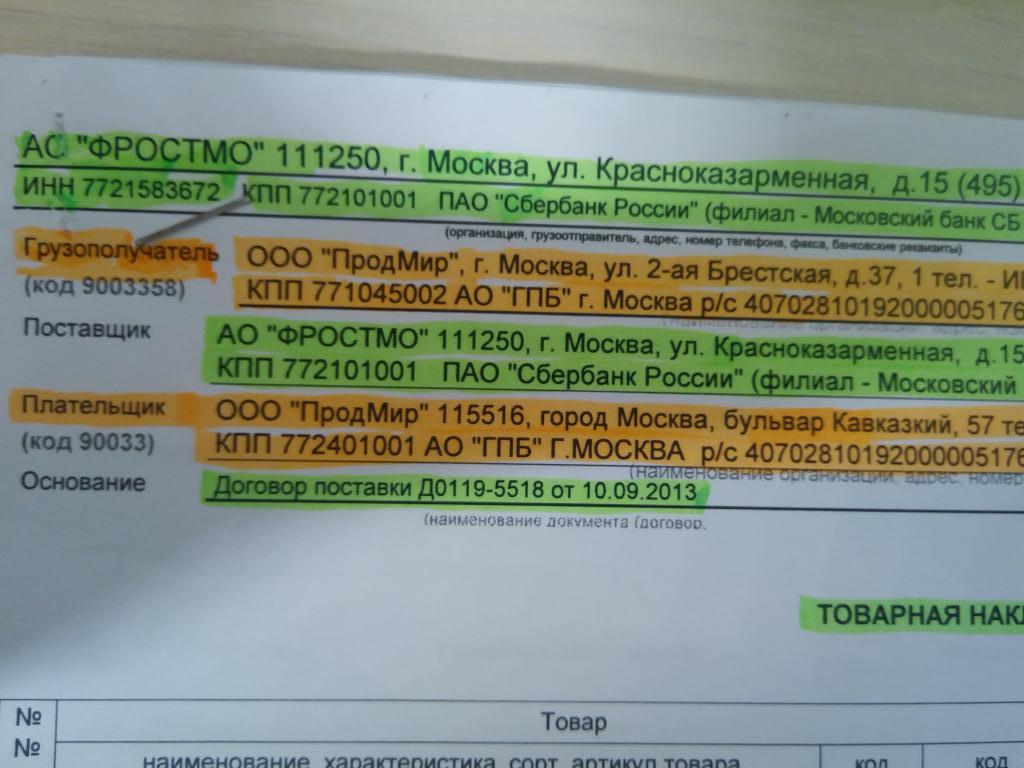

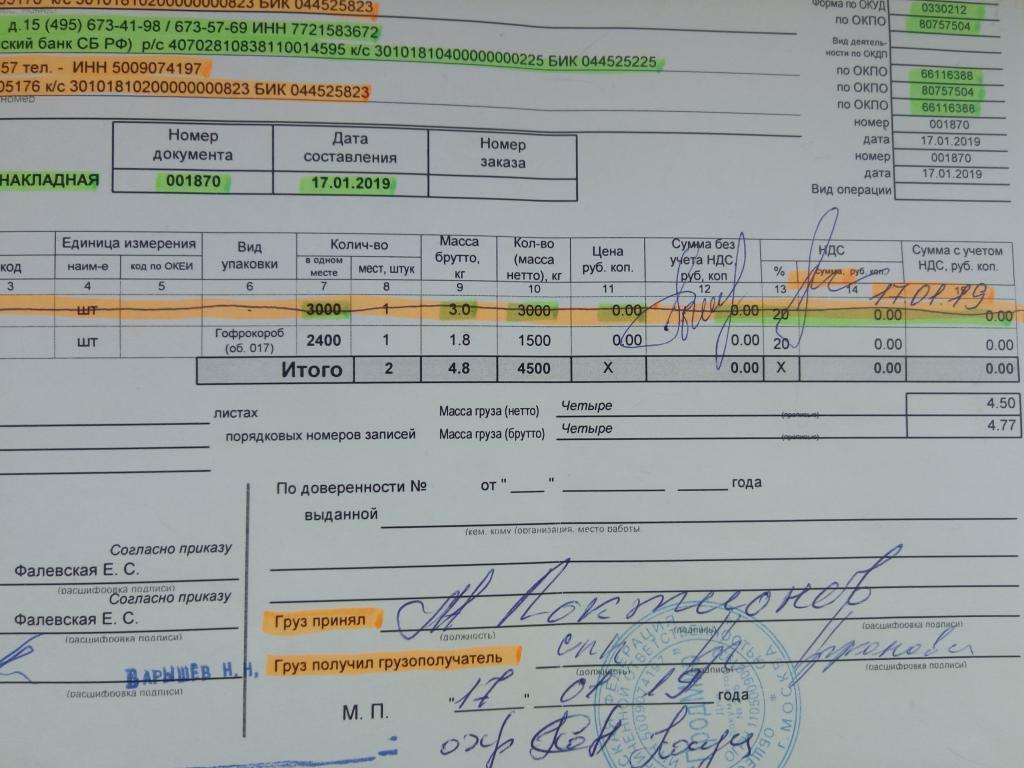

Het documentformulier TORG-12 is sinds 1998 opgenomen in Federal Service Resolution nr. 132 en dient als bewijs van de overdracht van goederen en materialen van de leverancier naar de verkoper. Het document kan zowel in papieren vorm als in elektronische vorm worden opgeslagen (afgebeeld is een TORG-12-voorbeeld).

Het kan niet alleen worden gebruikt om de omzet van goederen in de organisatie te controleren, maar ook om diensten te verlenen, maar er moet op worden gelet, misverstanden kunnen ontstaan tijdens inspecties door regelgevende instanties.

Details aangegeven op de factuur

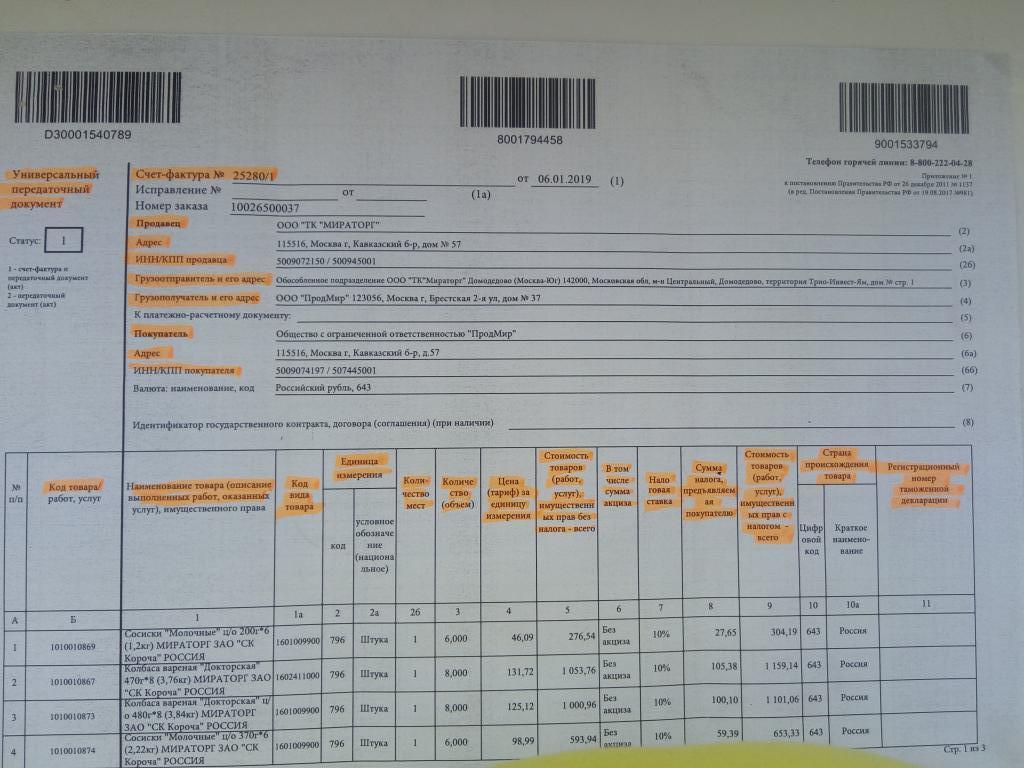

Er zijn verplichte gegevens die op het TORG-12-formulier moeten worden vermeld, ongeacht het gebruikte formulier: standaard of goedgekeurd door de oprichter binnen het bedrijf. Als ten minste een van de onderstaande gegevens ontbreekt, wordt het document als ongeldig beschouwd en wordt de transactie geannuleerd.

De lijst met vereiste details:

- naam van het document;

- nummer en datum van samenstelling;

- wettelijk adres van de verkoper, TIN, KPP, BIK, r / s;

- feitelijk adres van verzending van goederen;

- geadresseerde adres;

- koper wettelijk adres, TIN, KPP, BIK, r / s;

- hoofd van de organisatie;

- hoofdaccountant;

- gegevens van de persoon die de goederen heeft geproduceerd;

- contractnummer op basis waarvan de goederen worden geleverd;

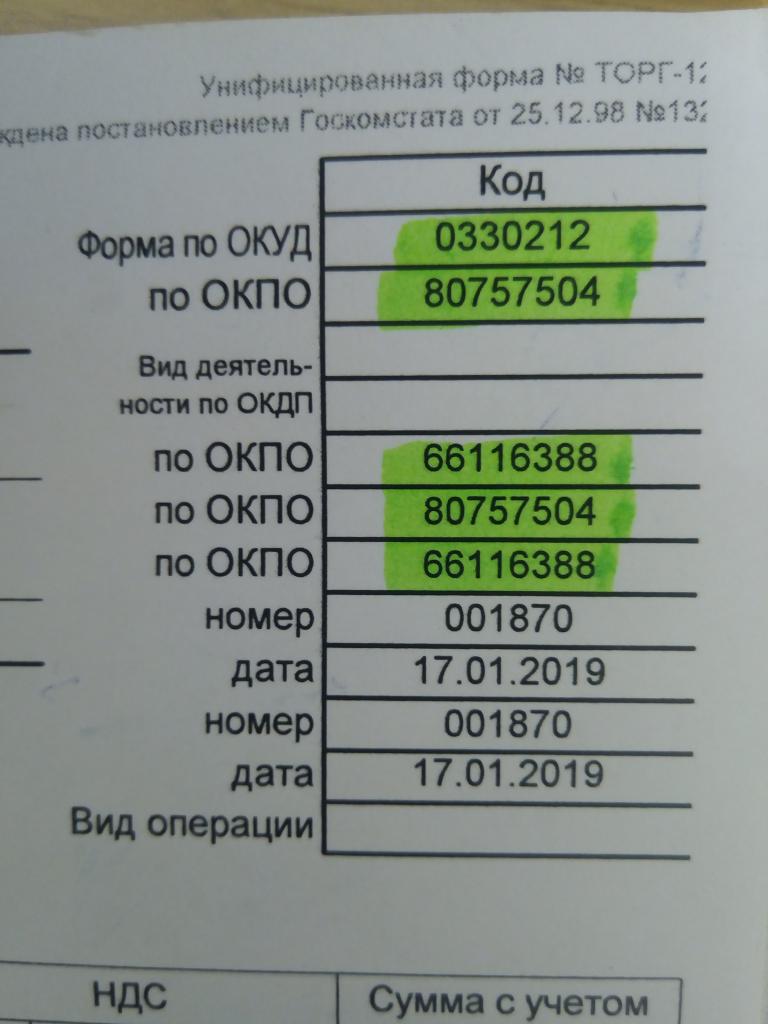

- Okpo;

- JECFA.

De vrachtbrief TORG-12 is opgesteld in tweevoud en de datum in het document moet samenvallen met de werkelijke datum van verzending van goederen en materialen.

Hoe het document in te vullen?

Wat is TORG-12? Het document is een dop gevuld met normen en een tabel die aangeeft:

- Het serienummer van het artikel.

- Naam, kenmerk, kwaliteit van de goederen.

- De interne code.

- Maateenheid.

- Aantal zitplaatsen.

- Hoeveelheid goederen op één plaats.

- Gewicht.

- De prijs van één eenheid goederen.

- Bedrag zonder btw.

- BTW.

- Bedrag met btw.

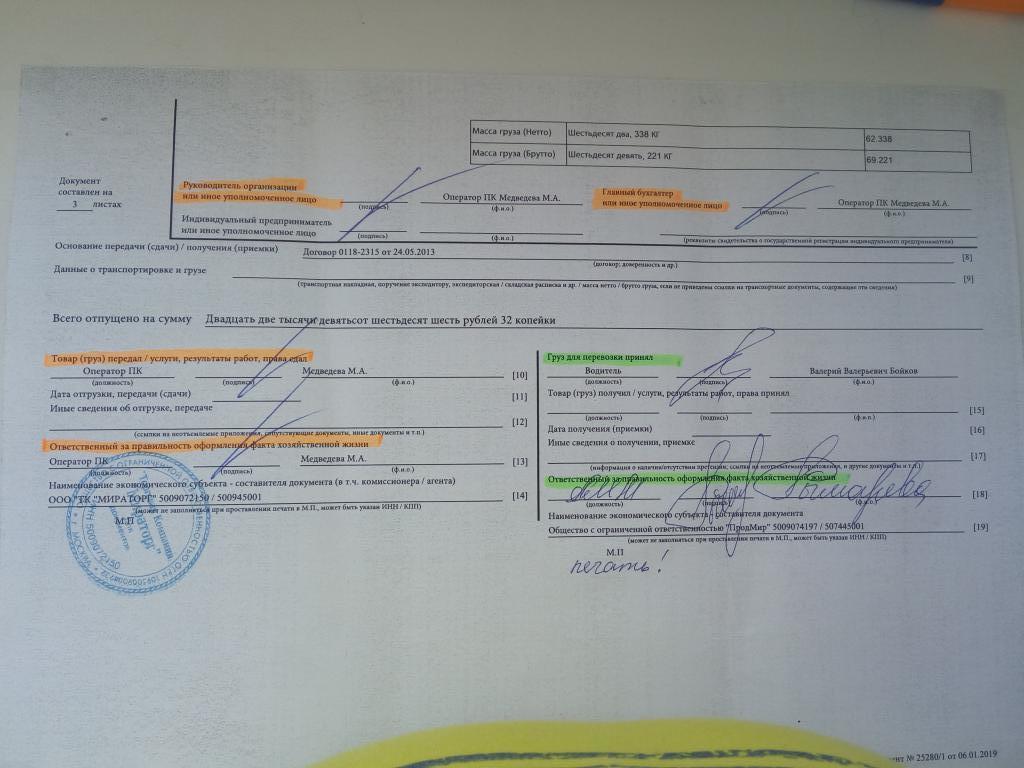

De lijstgegevens moeten voor elk product worden vermeld in de vrachtbrief TORG-12. De leverancier plaatst drie handtekeningen van de geautoriseerde persoon en een verplichte indruk van een rond blauw zegel.

Aan de rechterkant plaatst de koper twee handtekeningen en certificeert hij met een zegel. Documenten worden vijf jaar na de transactiedatum bewaard.

De juiste vulling van TORG-12 garandeert de afwezigheid van misverstanden bij de regelgevende instanties, daarom is het noodzakelijk om het papierwerk zeer serieus te nemen.

Elektronische vrachtbrief

Op basis van boekhoudwetgeving en met een elektronische handtekening kunnen organisaties TORG-12 niet alleen in papieren vorm, maar ook in elektronische vorm vormen en opslaan. Er is een standaardformulier voor het opnemen van een dergelijk document, dat door de belastingbetaler op internet naar de belastingdienst kan worden gestuurd.

Het vulproces heeft geen significante verschillen afhankelijk van de vorm van het medium - papieren facturen of elektronisch, op één na: het elektronische formaat bestaat in één exemplaar en bevat twee bestanden. De eerste wordt ingevuld door de verkoper en verzonden naar de koper, de tweede wordt ingevuld door de koper. In dit geval worden twee elektronische handtekeningen geplaatst - een van elk van de partijen.

Correcties in papieren en elektronische documenten

Het komt voor dat de door de verkoper opgegeven lijst met goederen verschilt van de werkelijke lijst. In dit geval worden er twee kopieën gemaakt in de papieren versie, de datum en de handtekening van de partijen worden bevestigd, wat de niet-naleving bevestigt. In de regel vervangt de verkoper dergelijke documenten, die op basis van boekhoudregels facultatief zijn.

Het is onmogelijk om dergelijke correcties in elektronische vorm aan te brengen, in welk geval de verkoop- en inkooporganisaties zelf de uitweg bepalen. De vaak verkochte partij stelt een nieuw document op, waarin wordt opgemerkt dat de tweede optie deel uitmaakt van het origineel. In dit geval moet het formaat van de correcties aanvankelijk worden vermeld in het contract met de koper.

Er zijn gevallen waarin, wanneer kwantitatieve of kwalitatieve verschillen door de koper worden ontdekt, een daad van discrepantie wordt opgesteld in de vorm van TORG-2 of TORG-3. Vervolgens kunnen ze worden gebruikt om meningsverschillen met de leverancier over de geleverde goederen op te lossen.

factuur

Als de organisatie btw-betaler is (btw), is de voorbereiding van het document verplicht. Op basis van de ontvangen facturen vormt de koper het "Boek van aankopen" en op basis van de uitgegeven facturen het "Boek van verkopen".

Dus wat is een factuur? Wat is TORG-12? Wat is hun verschil?

De factuur moet ook alle gegevens van de verkoper en de koper bevatten, btw-tarieven en andere verplichte gegevens voorzien in de belastingwetgeving. Hij is het die de verkoper verplicht een extra belasting over de toegevoegde waarde te betalen. Organisaties die werken aan STS zijn hiervan vrijgesteld.

Deze twee documenten, TORG-12 en factuur, kunnen dus alleen afzonderlijk bestaan als een vereenvoudigd belastingstelsel wordt toegepast. Ondernemingen die het gemeenschappelijke systeem gebruiken, moeten beide documenten gebruiken, ze vullen elkaar aan en worden altijd samen geleverd.

UPD - wat is het?

Het universele overdrachtsdocument is een vereenvoudigde vorm van een paar TORG-12-documenten en facturen. Dient om de boekhouding van primaire boekhoudkundige documenten te vergemakkelijken en om de accountant van de papieren routine te ontlasten. Het is logisch dat als er in plaats van twee documenten een wordt gebruikt, deze informatie moet bevatten die in beide wordt weerspiegeld. Dat wil zeggen, naast de verplichte gegevens, bevat de UPD informatie over douaneaangiften, gegevens over btw en het land van oorsprong van de goederen.

UPD bevat alle benodigde informatie in TORG-12 en de factuur samen, daarom schakelen leveranciers over op een universeel overdrachtsdocument, dat het papierverbruik en het volume van archiefmagazijnen aanzienlijk vermindert.

Het document wordt ook in twee exemplaren uitgevoerd: één blijft bij de verkoper, het tweede wordt overgedragen aan de koper. Het is noodzakelijk om op te letten dat in dit geval het aantal handtekeningen van de leverancier en de koper ongewijzigd blijft, zoals in TORG-12, alleen in dit geval bevestigt de UPD het feit van de transactie.