Verzekeringen zijn lang en stevig in ons leven gekomen. Iedereen heeft een verplichte medische verzekering, voor mensen met een auto - verplichte motoraansprakelijkheidsverzekering. Als u een aanbetaling bij de bank heeft gedaan, is deze al verzekerd en als u met het vliegtuig vliegt, met de trein gaat, zal het transportbedrijf een "vrijwillige en verplichte" verzekering voor u regelen. Levensverzekeringen, ziektekostenverzekeringen en onroerendgoedverzekeringen komen steeds vaker voor. Alles wat we hebben opgesomd is verdeeld in twee grote groepen - verplichte en vrijwillige verzekering. We zullen in dit materiaal in detail praten over zowel deze classificatie als over verzekeringen in het algemeen.

Het concept van "verzekering"

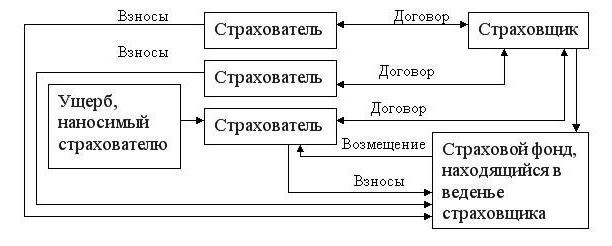

Verzekering heeft betrekking op het hele scala van verzekeringsactiviteiten (primaire verzekering, herverzekering, onderlinge verzekering, medeverzekering), die gericht is op verzekeringsdekking.

Een meer omvattende definitie: de relatie tussen de verzekeraar en de verzekerde om eigendom van zowel particuliere als rechtspersonen te beschermen (wat alleen de verzekerde betekent) in geval van een verzekerde gebeurtenis tegen speciale geldmiddelen. Ze worden gevormd uit premies of bijdragen die worden afgetrokken door verzekeringnemers.

Er worden twee vormen van verzekering onderscheiden - verplicht en vrijwillig. We zullen er verder over praten, maar voor nu zullen we de classificatie van de soorten van dit fenomeen overwegen.

Soorten verzekeringen

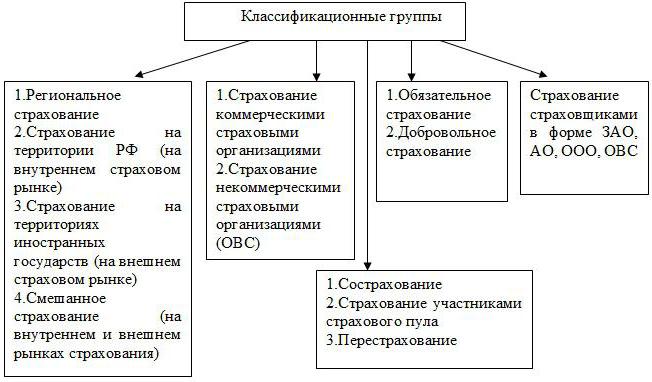

Over de classificatie van soorten bestaat geen consensus. In de overgrote meerderheid van de staten worden alleen levensverzekeringen en niet-verbonden verzekeringen toegewezen. Burgerlijk Wetboek van de Russische Federatie schrijft eigendom en persoonlijk voor. Sommige theoretici herhalen hun classificatie volgens de wet, anderen onderscheiden drie takken - aansprakelijkheid, persoonlijk en eigendom, en weer anderen zeggen dat er al vier soorten verzekeringen zijn - eigendom, risico, persoonlijk en aansprakelijkheid.

Overweeg de meest voorkomende classificatie:

- Aansprakelijkheidsverzekering. Het betreft gevallen waarin de verzekeringnemer de aan een ander toegebrachte schade moet vergoeden. Dit omvat burgerlijke aansprakelijkheid van de vervoerder, eigenaars van voertuigen (voertuigen), ondernemingen met een verhoogd niveau van gevaar, beroepsaansprakelijkheid, verantwoordelijkheid voor niet-nakoming van aangegane verplichtingen.

- Verzekering onroerend goed. Relaties met betrekking tot de verwijdering, het bezit en het gebruik van onroerend goed zijn inbegrepen. Dit is een verzekering voor financiële en zakelijke risico's, eigendom van burgers, organisaties, ondernemingen, transport. Sommige classificaties voegen een aansprakelijkheidsverzekering toe aan deze groep.

- Persoonlijke verzekering. Dit omvat alles met betrekking tot het vermogen om te werken, pensioenen, leven en gezondheid van de verzekerde. In het bijzonder levensverzekeringen, tegen ongevallen, ziekten en medisch.

Al het bovenstaande is op zijn beurt onderverdeeld in verplichte en vrijwillige ziektekostenverzekeringen.

Verplichte verzekering

OS is een recept van de staatswet voor verzekeraars, die hen dwingt om verzekeringsbetalingen te doen. Het is van toepassing op die objecten en gevallen waarin de schadevergoeding niet alleen een specifieke persoon treft, maar ook een aantal publieke belangen. Afzonderlijk is er een verplichte staatsverzekering ten laste van de staatsbegroting of andere bronnen.

Het belangrijkste verschil tussen een verplicht contract en een vrijwillige verzekering is dat de eerste burger niet kan weigeren. Tegelijkertijd stelt hij persoonlijk alleen het beleid op van de verplichte ziekteverzekering en motorische WA-verzekering (als er een auto is), alle andere verzekeringsprotocollen werken automatisch.

De bepalingen over verplichte verzekeringen zijn te lezen in art. 927 van het burgerlijk wetboek van de Russische Federatie. Volgens hen is de verzekeraar verplicht om bepaalde objecten te verzekeren en moet de verzekerde de verschuldigde bedragen betalen. De wet op vrijwillige en verplichte verzekering bepaalt:

- een lijst met te verzekeren objecten;

- verzekeringstarieven;

- tarieven, hun differentiatie;

- hoeveelheid verantwoordelijkheid;

- rechten en plichten van twee partijen - de verzekerde en de verzekeraar;

- frequentie van betalingen.

OS: soorten verzekeringen

Verplichte en vrijwillige verzekeringen op zich omvatten een aantal kleinere variëteiten.

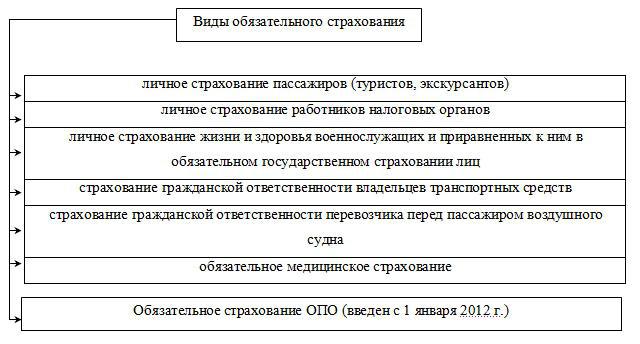

Dus, wettelijk voorgeschreven verzekeringen omvatten:

- Militair personeel.

- Passagiers.

- SRO (zelfregulerende organisaties).

- OPO (gevaarlijke productiefaciliteiten)

- Auto civiel.

- Verantwoordelijkheid van sommige specialisten bij de uitvoering van professionele activiteiten.

- Medisch (verplichte en vrijwillige verzekering).

- Bankdeposito's.

Beginselen van verplichte verzekering

Verplichte verzekering wordt gekenmerkt door vijf principes:

- verplichting. Het wordt bepaald door de relevante wetgevingshandeling.

- Continue populatiedekking. Hiervoor worden de verzekerden geregistreerd, worden bepaalde deadlines voor het maken van verzekeringspremies vastgesteld.

- Betalingsonafhankelijkheid. Als de verzekerde de verschuldigde betaling niet heeft gedaan, houdt de verplichte verzekering niet meer op te zijn. De verzekeringspremie wordt voor de rechtbank geïnd met rente wegens te late betaling.

- Perpetuity. De verzekeringsperiode eindigt alleen met het overlijden van de verzekerde of zijn eigendom.

- Vaste verzekeringsdekking. De kosten van vergoeding zijn een absolute waarde of een duidelijk percentage van de verzekerde som.

Vrijwillige verzekering

Het tweede type verzekering wordt uitsluitend op vrijwillige basis uitgevoerd. De wet definieert er alleen algemene bepalingen voor en de verzekeraar stelt de specifieke voorwaarden. Opgemerkt moet worden dat vrijwilligheid hier het voorrecht van de verzekerde is, omdat De makelaar kan niet weigeren een overeenkomst met zijn cliënt te sluiten.

Voor DS (vrijwillige verzekering) is het gebruikelijk om bepaalde vereisten te presenteren waaraan de verzekeringnemer moet voldoen om een polis te ontvangen. De laatste wordt altijd uitgegeven voor een bepaalde periode. U kunt de polis verlengen door een tweede contract te sluiten. Soms werkt automatische verlenging ook. Het niet betalen van de verzekeringspremie tijdens de aangegeven periode leidt tot de beëindiging van het contract op de DS.

Soorten DS

Niet alle soorten verzekeringscontracten kunnen duidelijk worden verdeeld. Sociale verzekeringen zijn bijvoorbeeld vrijwillig en verplicht, zoals een medische verzekering, een van de variëteiten. Maar specifiek voor de DS verwijst naar het volgende:

- Levensverzekering - betaling aan familieleden van de verzekerde van bepaalde bedragen na zijn overlijden.

- Pensioen - biedt een burger de mogelijkheid om bepaalde bedragen te verzamelen voor zijn toekomstige pensioen.

- Van ongevallen - invaliditeit, ziekte, letsel, handicap.

- Huisvesting - appartementen, kamers, particuliere huizen, huisjes.

- Dieren - typisch voor eigenaren van dure huisdieren en vee. In geval van letsel of ziekte van het huisdier, wordt een vergoeding betaald.

- Hypotheek - beschermt het betalen van een hypotheek tegen onaangename omstandigheden.

- CASCO - schadevergoeding in geval van een ongeval, diefstal, brand en andere rampen die de auto kunnen overkomen.

- VHI is een ziektekostenverzekering die de behandelingskosten geheel of gedeeltelijk compenseert.

Principes van DS

De principes van verplichte en vrijwillige verzekering zijn gebruikelijk. DS kenmerkt:

- vrijwilligheid. Zoals we al zeiden, betreft het alleen de verzekerde en niet de verzekeraar.

- Selectieve dekking. Niet alle burgers vinden het nodig om een vrijwillig verzekeringscontract te sluiten.Bovendien leggen verzekeringsmaatschappijen zelf beperkingen op aan polishouders - leeftijd, gezondheidstoestand, ongevalspercentage van onroerend goed, enz.

- urgentie. De DS-overeenkomst heeft altijd een bepaalde geldigheidsduur.

- Bijdrage afhankelijkheid. De verzekeringsovereenkomst wordt geannuleerd als de verzekeringnemer niet langer verzekeringspremies betaalt.

- Verhuisverzekering. Het bedrag van het verzekerde bedrag wordt in het contract vastgelegd met toestemming van de verzekeraar en de verzekerde.

Verplichte en vrijwillige verzekeringen hebben, hoewel ze iets gemeen hebben, veel fundamentele verschillen. Bovendien kan hetzelfde type verzekering zowel OS als DS zijn.