De sluiting van een organisatie wordt als een moeilijke gebeurtenis beschouwd, waarbij de onderneming moet worden geliquideerd, waarvoor het noodzakelijk is om verschillende openbare diensten goed op de hoogte te brengen van het geplande proces en om schulden af te lossen. Bij het uitvoeren van dit proces is het vereist om meerdere documenten te genereren. In de laatste fase van de liquidatie van de onderneming wordt de definitieve liquidatiebalans opgesteld. Het bevat alle informatie over de activa van het bedrijf en moet bovendien worden geregistreerd bij de Federale Belastingdienst.

Document concept

Het definitieve liquidatiesaldo wordt weergegeven door de standaardbalans die de onderneming in de liquidatiefase heeft gevormd. Het hoofddoel van dit document is de bepaling van alle activa die voor de onderneming beschikbaar zijn, waarmee u de eigendomsstatus kunt evalueren.

Het liquidatiesaldo kan tussentijds of definitief zijn. In het tweede geval wordt documentatie verzameld nadat alle schulden van het bedrijf aan aannemers, overheidsinstanties of werknemers volledig zijn terugbetaald. Het bevat gegevens over alle activa van het bedrijf die na het aflossen van de schuld bij de managers zijn gebleven. Al deze waarden worden verdeeld onder alle deelnemers van het bedrijf.

Bij het opstellen van een dergelijke balans is het niet toegestaan dat de activa groter zijn dan de gegevens in het tussentijdse document. Anders kunnen werknemers van de Federale Belastingdienst opheldering vragen of weigeren het bedrijf helemaal te sluiten. Alleen onder dergelijke omstandigheden kunnen alle gewetenloze ondernemers die het bedrijf willen sluiten om aansprakelijkheid te vermijden of activa tijdelijk te onttrekken zonder ze te verkopen worden geïdentificeerd.

Wetgevende regelgeving

De definitieve liquidatiebalans van een LLC of ander bedrijf moet tijdens de liquidatieprocedure worden opgesteld op basis van wettelijke vereisten. De basisinformatie over hoe het document is opgesteld en het bedrijf is gesloten, is opgenomen in de federale wet nr. 127 "On faillissement".

Bovendien is er veel informatie beschikbaar in het burgerlijk wetboek en federale wet nr. 208. Deze wetgevingshandelingen bepalen dat bij het opstellen van de definitieve liquidatiebalans alleen die activa in aanmerking moeten worden genomen die overblijven na de terugbetaling van alle schulden die de onderneming heeft. Daarom wordt vooraf aan alle vereisten in een speciaal crediteurenregister voldaan.

Als een tussentijds saldo wordt gevormd, omvat dit niet alleen al het eigendom van de organisatie, maar ook de bestaande verplichtingen aan verschillende crediteuren.

Zou het nul kunnen zijn?

Heel vaak creëren bedrijven een nul-liquidatiesaldo, omdat na de verkoop van activa en de terugbetaling van schulden, het bedrijf gewoon geen activa heeft die onder alle deelnemers in de onderneming kunnen worden verdeeld.

De wet geeft geen nauwkeurige informatie over de vraag of een dergelijk saldo altijd nul is, omdat de beschikbaarheid van onroerend goed na terugbetaling van schulden alleen wordt bepaald door het aantal verschillende verplichtingen van de organisatie.

Het maken van een nulbalans is eenvoudig genoeg, dus de accountant heeft geen problemen met dit werk. Ook zal het niet nodig zijn om te beslissen hoe de resterende eigendom zal worden verdeeld onder de oprichters.

Bovendien kan de definitieve liquidatiebalans niet negatief zijn. Dit is te wijten aan het feit dat onder dergelijke omstandigheden schulden aan andere schuldeisers blijven.In een dergelijke situatie kan de belastinginspectie geen informatie over de liquidatie van de onderneming in het register invoeren, daarom moet het faillissement beginnen.

Compilatieregels

De afsluitingsprocedure van een bedrijf moet in de juiste volgorde van acties worden uitgevoerd, anders is het niet mogelijk om het bedrijf snel te liquideren. Daarom worden werknemers van de belastinginspectie aanvankelijk op de hoogte gebracht dat de oprichters van de onderneming om welke reden dan ook besluiten het bedrijf te sluiten. Bovendien wordt dergelijke informatie in open bronnen gepubliceerd, waardoor alle schuldeisers op de hoogte kunnen worden gebracht van de sluiting van het bedrijf, zodat zij tijdig vorderingen bij de schuldenaar kunnen indienen.

Voor de juiste liquidatie van de onderneming creëert een speciale liquidatiecommissie en de regels voor de oprichting ervan worden beschreven in Art. 61-64 GK. Het zijn de leden van deze commissie die betrokken zijn bij de voorbereiding van de liquidatiebalans. Het kan intermediair of definitief zijn, maar in elk geval bevat het bepaalde belangrijke informatie. Deze omvatten:

- Bankgegevens. Dit moet de datum bevatten waarop het document is opgesteld en de naam.

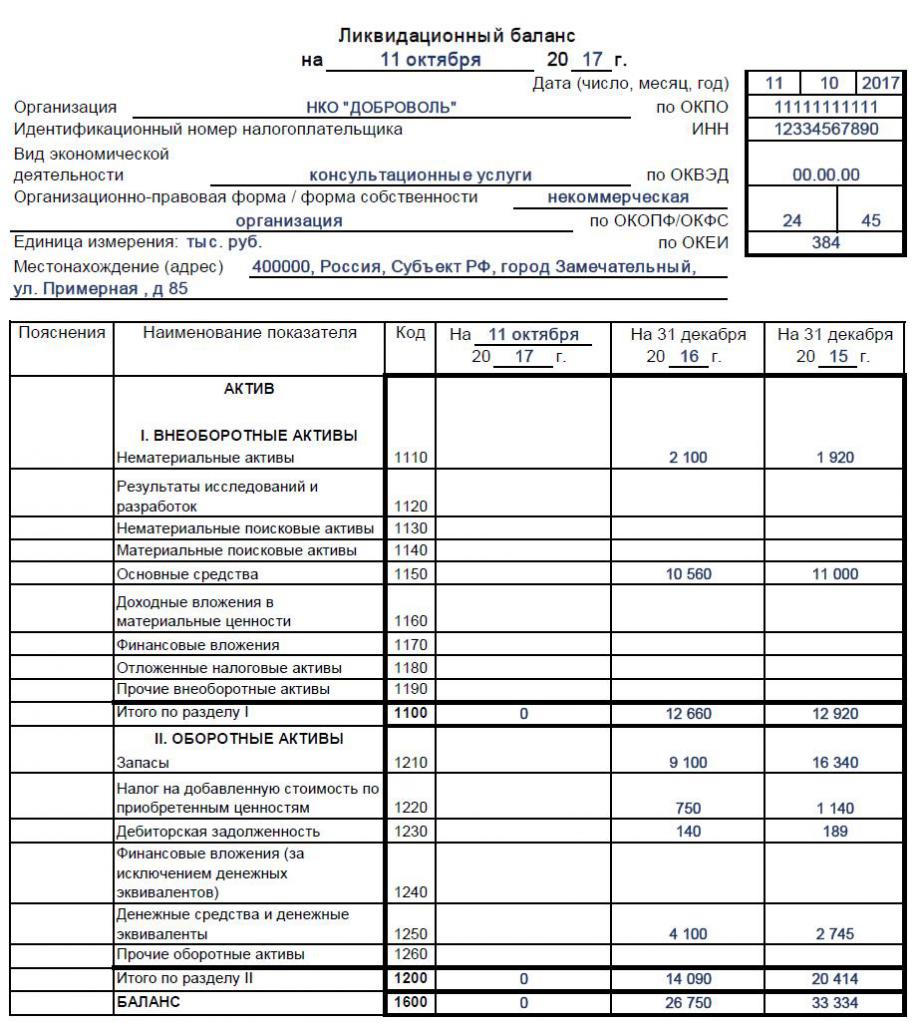

- Informatie over het bedrijf. De naam van de organisatie en het wettelijke adres worden vermeld. Het TIN en OKPO-nummer worden ingevoerd en het belangrijkste type activiteit van de onderneming moet ook worden voorgeschreven. Het werkende deel van de balans wordt weergegeven door een tabel waarin informatie in afzonderlijke rijen en kolommen moet worden ingevoerd.

- Vaste activa. Ze worden vertegenwoordigd door vaste activa, waaronder verschillende structuren, apparatuur of andere dure en kapitaalfaciliteiten. Bovendien omvat dit materiële en immateriële zoekobjecten en financiële beleggingen, dit zijn beleggingen in effecten, andere bedrijven of obligaties.

- Vlottende activa. Deze sectie bevat gegevens over vorderingen en voorraden die worden voorgesteld door materialen of grondstoffen voor de productie van verschillende goederen. Daarnaast is het geld op bankrekeningen inbegrepen. Deze sectie bevat financiële investeringen of btw op gekocht onroerend goed, die mogelijk aftrekbaar zijn.

- Kapitaal en reserves. In deze sectie kunt u de waarde van het aandelenkapitaal bepalen. Daarnaast is het bedrag aan reservekapitaal dat elke grote onderneming moet hebben. Het aantal aandelen dat door de onderneming is teruggekocht van de oprichters wordt gegeven. De ingehouden winsten en andere eigendommen van de onderneming worden toegewezen aan deze sectie.

- Langlopende en kortlopende verplichtingen. Dit omvat verschillende termijnen en schulden, waarvoor de vervaldatum aanzienlijk kan variëren.

Aan het einde van de tabel moet informatie staan over wat de restwaarde is van alle eigendommen van het bedrijf. Het resultaat van het definitieve liquidatiesaldo is nul of een positieve waarde, daarom is een negatieve indicator niet toegestaan. Als een definitieve balans wordt opgesteld, worden alle beschikbare activa vervolgens verdeeld onder de deelnemers. Als alle grafieken een nul hebben, wordt een nulbalans verkregen, wat zeer gemakkelijk is voor een accountant om mee te werken. Een voorbeeld van het vullen van de liquidatiebalans vindt u hieronder.

Welke vorm wordt gebruikt?

Het is de liquidatiecommissie die moet worden betrokken bij het opstellen van de definitieve balans, maar in feite zijn de medewerkers van de boekhoudafdeling van het bedrijf actief betrokken bij dit proces.

Er is geen specifieke en strikt goedgekeurde vorm van de liquidatiebalans, daarom wordt deze gevormd op basis van de standaardvorm van balans nr. 1. Het is deze vorm die wordt gebruikt bij het opstellen van rapporten voor verschillende perioden, gepresenteerd per jaar of kwartaal.

Commissieleden kunnen indien nodig andere regels of punten toevoegen aan de vorm van de definitieve liquidatiebalans.In dit geval houden specialisten zich meestal aan dezelfde regels die worden gebruikt bij het opstellen van standaardrapportage. Zorg ervoor dat u informatie opneemt in de definitieve balans:

- de boekwaarde van de activa die overblijven nadat alle schulden van de onderneming aan verschillende schuldeisers volledig zijn terugbetaald;

- de periode waarvoor het document is opgesteld;

- actuele informatie over het directe bedrijf;

- in het gedeelte dat bedoeld is voor passiva, zouden alle verplichtingen al afwezig moeten zijn, omdat ze moeten worden afbetaald voordat ze worden gerapporteerd;

- het laatste deel van het document moet worden gepresenteerd met gegevens over de voorzitter van de liquidatiecommissie, en hij zet hier ook zijn handtekening met een transcriptie.

Als de bovenstaande informatie niet beschikbaar is in het document, wordt deze mogelijk niet geaccepteerd door de belastinginspectie, zodat leden van de commissie verantwoordelijk moeten zijn voor de rapportage. Na het opstellen van het document wordt de definitieve liquidatiebalans goedgekeurd en wordt het proces uitgevoerd door de personen die de liquidatie van de onderneming hebben gestart. Gewoonlijk wordt de procedure uitgevoerd door een vergadering van de oprichters van het bedrijf. Hiertoe wordt een protocol opgesteld en markeert de balans zijn aanwezigheid.

Op basis van welke gegevens worden het document ingevoerd?

Voor de juiste balans moeten de commissieleden over actuele en juiste informatie beschikken. Daarom moeten in eerste instantie opeenvolgende acties worden uitgevoerd:

- alle verplichtingen van de onderneming tegenover crediteuren worden terugbetaald;

- fondsen worden overgedragen aan verschillende staatsorganen voor werknemers;

- vennootschapsbelasting wordt betaald;

- een inventaris van onroerend goed wordt uitgevoerd om te identificeren hoeveel activa het bedrijf heeft;

- indien nodig worden verschillende objecten op een veiling verkocht, waarna de ontvangen middelen worden verzonden om schulden af te betalen;

- pas na het uitvoeren van alle bovenstaande acties wordt de uiteindelijke balans gevormd.

Door dit document te maken, kunnen oprichters zien hoeveel middelen er nog over zijn. De boekwaarde geeft de boekwaarde van activa weer, zodat u kunt begrijpen hoeveel elke deelnemer zal ontvangen. Alle onroerend goed wordt verdeeld onder de oprichters op basis van hun aandeel in het bedrijf.

Is het mogelijk om een vereenvoudigde balans te creëren?

Als het bedrijf klein is en tijdens het werk ook vereenvoudigde belastingregelingen gebruikt, is het toegestaan om het te gebruiken met een speciale vereenvoudigde vorm van balans, die is voorgeschreven in het besluit van het ministerie van Financiën nr. 66n.

Het is niet toegestaan om deze documenten te gebruiken voor bedrijven die onderworpen zijn aan een wettelijke controle, omdat ze een volledig saldo moeten doorgeven aan de auditors. Het vereenvoudigde formulier wordt niet toegepast in een situatie waarin het nodig is om specifieke gegevens in het document weer te geven, omdat in de vereenvoudigde versie van de documentatie niet is voorzien in verschillende extra rijen of kolommen.

Individuele ondernemers in vereenvoudigde regimes geven helemaal geen ingewikkelde financiële overzichten af aan de Federale Belastingdienst, zodat ze geen liquidatiebalans hoeven op te stellen.

De vereenvoudigde vorm bevat een klein aantal verschillende punten, dus er is een strak evenwicht. Het combineert activa en passiva, en bevat ook gegevens voor drie jaar van het bedrijf. Als gevolg hiervan worden alleen de geschatte kosten van de in het bedrijf beschikbare activa weergegeven. Een dergelijk document wordt ondertekend door het hoofd van de organisatie.

Hoe is het liquidatiesaldo gesloten?

Alle eigendommen in de definitieve balans moeten worden verdeeld onder de deelnemers in de onderneming. Deze gebeurtenis moet correct worden weergegeven door het boekhoudpersoneel, waarvoor de volgende transacties worden gebruikt:

- D80 K75.2 - de verdeling van alle activa tussen de oprichters van het bedrijf.

- D75.2 K51 - overdracht van betalingen aan de eigenaars van het bedrijf.

- D75.2 K01 - overdracht van eigendom aan de oprichters.

De directe overdracht van waarden wordt uitgevoerd door een speciale handeling op te stellen.

termijn voorbereiding

De wetgeving bepaalt de deadline voor de balans en het tussentijdse formulier moet 2 maanden na publicatie in officiële bronnen over de start van de liquidatie van het bedrijf worden ingediend. Alle crediteuren moeten van tevoren op de hoogte worden gesteld van het geplande evenement, zodat zij de vereisten van het bedrijf kunnen presenteren. De publicatie geeft de datum aan waarop de acceptatie van claims zal zijn voltooid.

De deadline voor de voltooiing van het saldo, die definitief is, hangt af van hoe snel het bedrijf alle bestaande schulden kan terugbetalen. Als alle schulden worden afgelost, kan deze documentatie worden gegenereerd. Tegelijkertijd kunt u geen fouten maken in het document, omdat onder dergelijke omstandigheden de balans en de aanvraag voor het sluiten van het bedrijf niet worden geaccepteerd door de Federale Belastingdienst. Daarom moet men, alvorens documenten op te stellen, de eigendomsstatus van het bedrijf zorgvuldig beoordelen en ervoor zorgen dat er geen schulden zijn.

conclusie

Vóór de liquidatie moet elke onderneming bepaalde acties uitvoeren, die worden voorgesteld door schulden af te lossen en het resterende onroerend goed onder de deelnemers aan de onderneming te verdelen. Hiertoe wordt een tussentijdse en definitieve liquidatiebalans gevormd. Medewerkers van het bedrijf moeten goed thuis zijn in de regels voor het samenstellen van deze documentatie.

Wanneer het bedrijf vereenvoudigde belastingstelsels gebruikt, is het toegestaan om een vereenvoudigde vorm van balans te gebruiken, die niet moeilijk zal zijn om op te stellen. Het is niet toegestaan om fouten te maken bij het invullen van het document, omdat dit kan leiden tot weigering om het bedrijf te sluiten door de Federale Belastingdienst.