Een kasstroomoverzicht is een document dat de structuur van kasstroomontvangsten en -uitgaven duidelijk weergeeft. Met deze gegevens kunt u de ontwikkeling van de onderneming volgen en het toekomstige potentieel ervan visualiseren. Dit wordt mogelijk gemaakt door het aantonen van kapitaal in een document in drie richtingen - lopende activiteiten, investeringen en investeringen. Vervolgens zullen we bespreken hoe een kasstroomoverzicht moet worden ingevuld.

Algemene informatie

De vorm van het document is in 2010 vastgesteld bij besluit nr. 66 van het ministerie van Financiën. Bijna alle ondernemingen die zich bezighouden met commerciële activiteiten zijn verplicht deze in te vullen, met uitzondering van:

- Overheidsorganisaties.

- Verzekeringsmaatschappijen.

- Kredietmaatschappijen.

De informatie in het document is van groot belang voor zowel het management van de onderneming als voor andere betrokken entiteiten. Deze omvatten: mede-eigenaars, investeerders, crediteuren en andere personen. Analyse van het kasstroomoverzicht in formulier 4 maakt het mogelijk om de beweging van de kasstromen van de onderneming in detail te onderzoeken.

Het rapport wordt jaarlijks gegenereerd en ingediend bij de controle-instanties.

Document structuur

De volledige hoeveelheid informatie in het document is verdeeld in verschillende blokken per type activiteit:

- De belangrijkste.

- Investment.

- Financial.

Met deze methode kunt u het echte financiële beeld in elk van de gebieden laten zien. Scheiding van elk van hen in een afzonderlijk blok maakt het mogelijk om de situatie te elimineren door de verliesratio voor een van de soorten activiteiten te verbergen door de totale kasstroom samen te vatten. Deze analysegebieden creëren een structuur waaruit vervolgens een kasstroomoverzichtformulier wordt gegenereerd.

Hoofdactiviteit

Deze sectie omvat alle acties die leiden tot inkomsten uit de uitvoering van de belangrijkste activiteiten van de instelling. Het omvat:

- Nettowinst en -verlies verbonden aan de reguliere activiteiten.

- Beheerkosten.

- De betaling van de lonen.

- Commissiekosten, rente en inkomstenbelasting.

- Dividenden in het kasstroomoverzicht en meer.

Investeringsactiviteit

Dit omvat alle langetermijnactiviteiten die voordelen op lange termijn met zich meebrengen. Inclusief investeringen in activa op verschillende gebieden:

- Aankoop en / of verkoop van dochterondernemingen.

- Verwerving van onroerend goed om voordelen op lange termijn te behalen.

- Aankoop / verkoop van vaste activa en fondsen voor het productieproces.

Financiële activiteit

Dit hoofdstuk van het kasstroomoverzicht bevat informatie over die welke invloed hebben op de verandering in het volume en de structuur van het nettoactief van de onderneming en geleende middelen:

- Uitgifte van elk type aandelen en terugkoop van hun houders.

- Betaalde dividenden.

- Inkomsten uit de verkoop van schulden.

De geboekte structuur moet worden beschouwd als een voorbeeld van een kasstroomoverzicht. Elke instelling beschrijft onafhankelijk het detailniveau en de samenstelling van het rapport in het kader van de aangenomen structuur. Sommige items kunnen worden gewijzigd. Wees voorzichtig!

Technieken voor het maken van rapporten

Weet u niet zeker hoe u een kasstroomoverzicht moet invullen? In de praktijk zijn er twee soorten gedetailleerde rapportgeneratie. Elk van deze methoden voor het maken van een document over de beweging van de fondsen van de organisatie en de procedure voor het invullen van het formulier zijn gebaseerd op de opgegeven structuur.

Kenmerken van de directe methode

Rapportage omvat het verstrekken van verschillende soorten informatie over inkomsten en uitgaven die rechtstreeks verband houden met de uitvoering van de belangrijkste taken van de onderneming. Informatie is afkomstig uit de volgende bronnen:

- Informatie over winst en verlies van de organisatie en balans.

- Bedrijfsaccounts

De eerste optie is de meest voorkomende en eenvoudige. De tweede wordt in de praktijk zelden gebruikt vanwege zijn complexiteit. Hiervoor is het noodzakelijk om een zeer grote hoeveelheid informatie te classificeren en te analyseren.

Het proces van het genereren van een kasstroomoverzichtformulier voor interne boekhouding is geen gemakkelijke taak. Bovendien is het proces ingewikkeld door de toegang tot bepaalde informatie te beperken. Hierdoor kunnen belanghebbende partijen niet alle belangrijke aspecten volledig evalueren.

Het nadeel van deze methode is het onvermogen om de relatie te traceren tussen veranderingen in de totale hoeveelheid beschikbare middelen en het monetaire resultaat voor de gewenste periode.

Voordat u beslist hoe u een kasstroomoverzicht invult, is het raadzaam om de nuances van elke methode te begrijpen. Deze methode heeft de volgende voordelen:

- Een mogelijkheid om te achterhalen waar de cashflow vandaan komt en waar deze naartoe gaat.

- Een goed begrip van hoe beschikbare fondsen lopende verplichtingen dekken.

- Het rapport koppelen aan het huidige budget van inkomsten en uitgaven.

- Volg de relatie tussen uitgaven en inkomsten.

Het materiaal in het kasstroomoverzicht (een voorbeeld is te zien in de onderstaande foto) is nodig om de liquiditeit van de organisatie te beoordelen in het kader van een langetermijnanalyse. Deze mogelijkheid wordt geboden door een gedetailleerd onderzoek van het geldverkeer op drie hoofdgebieden.

Indirecte methode

Deze rapportagemethode omvat het gebruik van documentatie met betrekking tot de kernactiviteiten.

Overweegt u een kasstroomoverzicht in te vullen? Het principe van een rapport volgens een indirecte methode is het tegenovergestelde van het vorige. Het werk bestaat uit de volgende stappen:

- Bepaling van de omvang van de winst in zuivere vorm op basis van relevante documenten

- Toevoeging van nettowinst en -kosten die geen invloed hebben op het geldverkeer.

- Samenvatting en berekening van wijzigingen in uitgaven op lopende betalingen, met uitzondering van het gedeelte "financiële betalingen".

- Samenstelling en berekening van gegevens over transacties met kortlopende verplichtingen zonder rentebetalingen.

De informatie in het rapport toont:

- De relatie tussen de verschillende gebieden en activiteiten van het bedrijf.

- De relatie tussen nettowinst en werkkapitaal.

Doorloop melden

In de financiële overzichten, zoals eerder opgemerkt, is het gebruikelijk om alle financiële bewegingen in drie categorieën te classificeren: kortlopend, liquide middelen en investeringen. Informatie wordt op basis van balansgegevens ingevoerd in de subgroep waartoe elke specifieke transactie behoort.

Huidige activiteiten

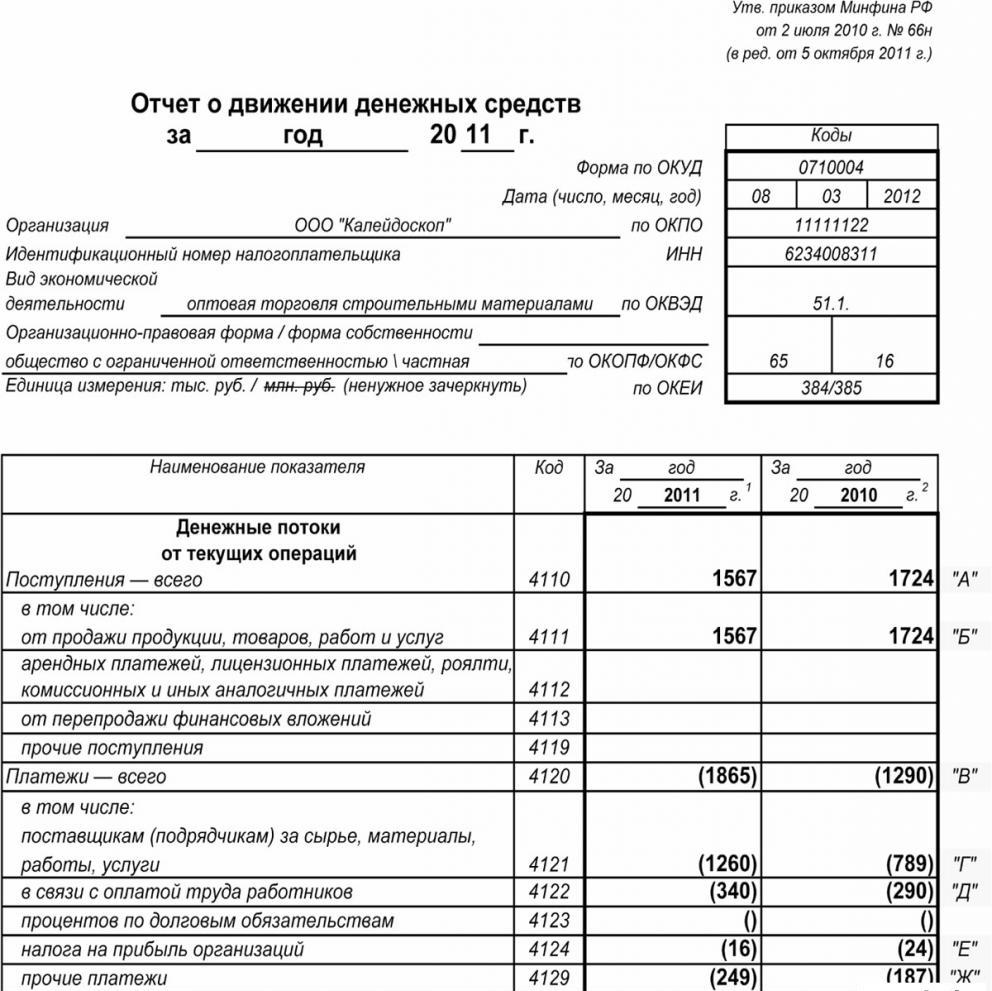

Het gedeelte “contante inkomsten uit lopende transacties” omvat gegevens die verantwoordelijk zijn voor de ontvangst en uitgaven van fondsen die verband houden met de hoofdactiviteit van de instelling. Laten we het kasstroomoverzicht regel voor regel analyseren:

opbrengst:

- huurbetalingen, royalty's, vergoedingen, commissies en andere soortgelijke betalingen;

- rente op vorderingen van klanten en consumenten;

- wederverkoop van materiële investeringen en dergelijke (inclusief het totale saldo van de belasting over de toegevoegde waarde).

berekeningen:

- salarissen aan werknemers;

- inkomstenbelasting;

- commissie op krediet- en leningsverplichtingen (met uitzondering van verplichtingen in verband met de waarde van beleggingsactiva);

- andere uitgaven die rechtstreeks verband houden met de uitvoering van de huidige activiteiten van de instelling.

Saldo financiële ontvangsten uit lopende activiteiten (winst minus betalingen).

Parochie op lopende operaties.

Deze indicator in het kasstroomoverzicht wordt berekend als het resultaat van het toevoegen van punten van 4111 tot 4119.

- Alinea 4110 - Totaal ontvangsten voor een bepaalde periode.

- Alinea 4111 - de algemene overlopende rekeningen van ontvangen middelen uit lopende transacties worden in deze kolom opgenomen.

Informatie is afkomstig uit de volgende debetboekhoudregisters:

- Vijftigste - "Kassier".

- Eenenvijftigste - "Settlement accounts".

- Vijftig seconden - "Valutarekeningen."

- Achtenvijftigste - Investeringen.

- Zesenzeventig - "Betalingen aan debiteuren en crediteuren".

Deze indicatoren worden weerspiegeld in het kasstroomoverzicht minus indirecte belastingen, bedragen ontvangen door agenten, tussenpersonen, commissielonen en overdrachten ontvangen als compensatiebetalingen (energierekeningen, wegenkosten en nog veel meer).

- Alinea 4112 - huur, licenties, commissies, royalty's.

- Alinea 4113 - doorverkoop van materiële activa.

- Items 4114 tot en met 4118 zijn optioneel. Daarin kan de financier bedragen weergeven die niet duidelijk kunnen worden geclassificeerd. Deze indicatoren worden gereproduceerd volgens hetzelfde principe dat werd gebruikt in lijn 4111.

- Alinea 4119 - andere soorten inkomsten uit ondernemersactiviteiten.

Deze omvatten het volgende:

- voordelen ontvangen uit de verwerving / verkoop van vreemde valuta;

- een positief saldo van btw-schikkingen;

- terug te betalen middelen;

- rente op vorderingen op klanten en klanten;

- winst uit de verkoop van ander onroerend goed dat niet direct verband houdt met fondsen die op de balans van de onderneming zijn geplaatst.

Deze cijfers zijn vergelijkbaar met die in regel 4111. Indirecte belastingen die de onderneming uit de begroting ontvangt (bijvoorbeeld terugbetaling van belasting over de toegevoegde waarde) worden in de kolom "samengevouwen" ingevoerd.

Vullen van het gedeelte over lopende betalingen

Deze componenten van het kasstroomoverzicht worden berekend als een reeks items van 4121 tot 4129. De gegevens voor deze periodes staan tussen haakjes.

- Alinea 4120 - Algemene kosten.

- Clausule 4121 - Regeling met leveranciers.

Informatie wordt weergegeven in de boekhoudregisters voor kredieten van de volgende rekeningen:

- Vijftigste - "Kassier".

- Eenenvijftigste - "Settlement accounts".

- Vijftig seconden - "Valutarekeningen."

- Achtenvijftigste - Investeringen.

- Zesenzeventig - "Betalingen aan debiteuren en crediteuren".

Het is noodzakelijk om deze informatie in de documentatie te reproduceren met aftrek van indirecte belastingen, betalingen aan agenten, comités en tussenpersonen, evenals vergoedbare kosten voor energierekeningen en transport.

- Alinea 4122 - overdracht van lonen aan werknemers. Informatie wordt verstrekt volgens hetzelfde principe als in alinea 4121.

- Alinea 4123 - rente op krediet- en leningsovereenkomsten.

- Alinea 4124 - inkomstenbelasting.

- Alinea 4125 tot en met 4128 - extra kolommen. Op dit moment kan de accountant waarden aangeven die moeilijk in andere delen van het document te typen zijn. De bedragen van deze betalingen worden op dezelfde manier betaald als betalingen aan leveranciers en aannemers, dat wil zeggen zoals gespecificeerd in alinea 4121.

- Clausule 4129 - het bedrag van andere soorten betalingen in verband met de uitvoering van ondernemersactiviteiten.

Deze omvatten:

- schade door de verwerving / verkoop van valuta;

- verliezen opgelopen bij het inwisselen van bankbiljetten;

- het geschatte saldo van de belasting over de toegevoegde waarde met een min indicator / schuldverplichtingen aan overheidsinstanties;

- boetes betaald door het bedrijf, boetes en andere dergelijke betalingen, in het kader van contracten met tegenpartijen.

Denkt u dat in dit blok de procedure voor het opstellen van een kasstroomoverzicht verandert? Nee, al deze cijfers worden op dezelfde manier weergegeven als de bedragen van betalingen aan leveranciers en aannemers, dat wil zeggen zoals in alinea 4121.

Het bedrag aan indirecte belasting dat door de onderneming naar het budget is overgedragen (bijvoorbeeld belasting over de toegevoegde waarde) onder deze post wordt weergegeven in de regel "samengevouwen".

- Alinea 4100 - Kasstroom uit lopende activiteiten. Dit past bij het verschil tussen inkomsten en uitgaven van de hoofdactiviteit.Indicator 4110 = alinea 4110 - alinea 4120. Na ontvangst van een nummer met een negatieve indicator, moet dit tussen haakjes worden geplaatst.

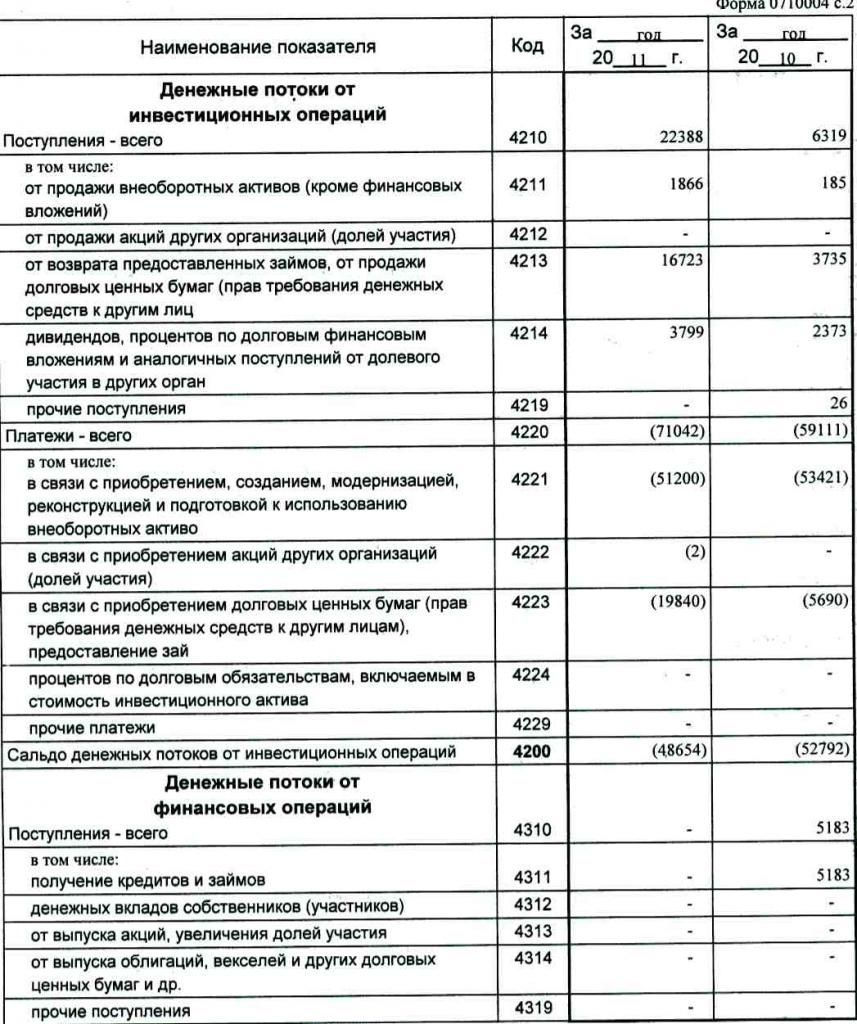

Investeringswinst

De omvang van de opbrengsten uit investeringsactiviteiten bestaat uit de indicatoren die zijn weergegeven in de alinea's 4211 tot en met 4219 van het kasstroomoverzicht. Verklaring van alinea 4210 geeft een gemeenschappelijke parochie aan.

- Alinea 4211 - vaste activa (andere dan materiële investeringen).

Dit type parochie omvat:

- vaste activa van de instelling;

- niet-financiële activa;

- serieuze investeringen in niet-vlottende activa (bijvoorbeeld onafgewerkte bouw);

- R&D resultaten.

Informatie is opgenomen in de boekhoudregisters voor de afschrijving van de volgende rekeningen: vijftigste - "Kassier", eenenvijftig - "Settlement accounts", tweeënvijftig - "Valutarekeningen", achtenvijftig - "Investeringen", zesenzeventig - "Betalingen aan debiteuren en crediteuren".

Deze gegevens moeten tot uiting komen in de documentatie minus indirecte belastingen, aan agenten, commissies en tussenpersonen betaalde middelen, alsmede vergoedbare nutskosten en transportkosten.

- Alinea 4212 - opbrengsten uit de verkoop van aandelen of aandelen in andere vennootschappen.

- Alinea 4213 - terugbetaling van eerder uitgegeven rentleningen, verkoop van schuldbewijzen en obligaties (het ontvangen bedrag aan rente wordt niet in het rapport opgenomen).

- Alinea 4214 - rente op schuldinvesteringen en soortgelijke opbrengsten uit aandelenparticipatie in andere projecten.

- Alinea 4219 - andere overdrachten die betrekking hebben op investeringsactiviteiten.

Betalingsverrichtingen voor investeringsprojecten

De hoogte van de betalingen voor investeringen is samengesteld uit indicatoren van alinea's 4221 tot 4229. Alle cijfers zijn tussen ronde haakjes aangegeven.

- Alinea 4220 is het totale bedrag dat betrekking heeft op investeringsbetalingen.

- Alinea 4221 - aankoop, oprichting, restauratie, verbetering of voorbereiding op het gebruik van vaste activa. Weet u niet zeker welke rekeningen worden weergegeven in het kasstroomoverzicht?

Informatie wordt ingevoerd in de boekhoudregisters voor kredieten van de volgende rekeningen:

- Vijftigste - "Kassier".

- Eenenvijftigste - "Settlement accounts".

- Vijftig seconden - "Valutarekeningen."

- Achtenvijftigste - Investeringen.

- Zesenzeventig - "Betalingen aan debiteuren en crediteuren".

Het is noodzakelijk om deze gegevens weer te geven in de documentatie minus indirecte belastingen, fondsen overgedragen aan agenten, commissies en tussenpersonen, evenals vergoedbare kosten voor nutsvoorzieningen en transportkosten.

- Alinea 4222 - De verwerving van aandelen of belangen in andere vennootschappen.

- Alinea 4223 - de aankoop van schuldbewijzen (het recht om middelen van derden te vorderen), de uitgifte van leningen aan andere personen.

- Alinea 4224 - betaling van rente op leningverplichtingen die zijn opgenomen in het bedrag van een investeringsactief.

- Alinea 4229 - andere betalingen.

Deze omvatten:

- inkomstenbelasting op beleggingen;

- bedragen geïnvesteerd in joint ventures;

- overige betalingen in verband met investeringsactiviteiten.

Alinea 4200 - saldo van financiële inkomsten uit investeringsprojecten. Deze kolom bevat de waarde van het bedrag dat wordt verkregen na aftrek van kosten van inkomsten uit beleggingsactiviteiten. Dat wil zeggen, u moet het verschil opgeven.

Vraagt u zich af hoe u een kasstroomoverzicht kunt controleren? De zevende indicator op deze lijst is heel gemakkelijk te controleren: paragraaf 4200 = paragraaf 4210 - paragraaf 4220.

Bij ontvangst van een negatief resultaat moet de waarde tussen haakjes worden geplaatst.

Contante transacties

In dit gedeelte van het kasstroomoverzicht worden de bedragen weergegeven die zijn ontvangen vanwege het aantrekken van middelen uit financiering op basis van vreemd vermogen of eigen vermogen. Dergelijke acties gaan gepaard met een wijziging in grootte en structuur:

- De materiële staat van de onderneming.

- Financieringsbedrijf geleend.

Invullen van de inkomsten sectie

Het totale bedrag van deze waarde wordt verkregen door de kolommen van 4311 tot 4319 toe te voegen.

- Alinea 4310 is een algemene indicator.

- Alinea 4311 - krediet- of geleende middelen verkrijgen.

- Alinea 4312 - Geldbeleggingen van eigenaars.

- Alinea 4313 - de ontvangst van middelen uit de uitgifte van aandelen of de toename van aandelenbelangen.

- Alinea 4314 - Kasstroom uit promessen uitgegeven door de onderneming, obligatie-uitgiften en schuldbewijzen.

- Alinea 4319 - overige opbrengsten.

Contante transactie betalingen

Het totale bedrag wordt berekend als de totale indicator van de toevoeging van de waarden in de punten 4321 tot 4329. Alle gegevens moeten tussen haakjes worden vermeld.

- Alinea 4320 is een algemene betekenis.

- Clausule 4321 - betalingen aan eigenaars bij inkoop van hun aandelen of bedrijfsaandelen, of vanwege hun intrekking van de oprichters.

- Alinea 4322 - dividenden en andere betalingen aan eigenaren in verband met de verdeling van de winst.

- Alinea 4323 - terugbetaling / aflossing van rekeningen en promessen, betalingen van leningen en kredietovereenkomsten.

- Alinea 4329 - andere betalingen in verband met contante transacties.

- Alinea 4300 - Kasstroom uit financiële transacties. Het wordt berekend volgens het volgende schema: alinea 4300 = alinea 4310 - alinea 4320. Bij ontvangst van een resultaat met een minteken moeten haakjes worden geplaatst.

conclusie

Het opstellen en analyseren van een kasstroomoverzicht in formulier 4, dat een gedetailleerd beeld geeft van de kasstroom, in combinatie met andere soorten rapportage, speelt een belangrijke rol bij het begrijpen van de werkelijke situatie van het bedrijf. De informatie in het document maakt het mogelijk om de huidige stand van zaken te analyseren, toekomstige vooruitzichten te voorspellen en na te denken over maatregelen om de efficiëntie te verbeteren. De keuze van de rapportagemethode is afhankelijk van de mate van beschikbaarheid van de vereiste gegevens.