Elk jaar wordt de wereldeconomie steeds meer geconsolideerd. Zelfs soms kan een moeilijke politieke situatie dit economische proces niet in toom houden. In de afgelopen jaren zijn veel ondernemingen die buitenlandse bedrijven vertegenwoordigen op het grondgebied van Rusland verschenen. Hun aantal groeit. Om de boekhouding in dergelijke ondernemingen te vereenvoudigen, worden de mogelijkheden van vereenvoudigde economische integratie en IFRS-normen gebruikt. Geleidelijk vervangen ze PBU's die bekend zijn bij Russische specialisten.

Wat is IFRS?

IFRS is een reeks boekhoudnormen ontwikkeld door een speciale internationale raad.

Het aantal landen dat deze normen in verschillende vormen heeft overgenomen (voor sommige landen - als aanbeveling, voor sommigen - wettelijk) is al lang meer dan honderd. Het is duidelijk dat het gebruik van gemeenschappelijke normen de interactie tussen organisaties van verschillende landen aanzienlijk vereenvoudigt. Transparantie, voorspelbaarheid, duidelijke zekerheid van financiële resultaten hebben een gunstige invloed op het investeringsklimaat van verschillende landen. De overdracht van informatie, de uitwisseling ervan is ook vereenvoudigd.

IFRS-rapportage: vormen en basis voor hun vorming

Internationale normen bestrijken bijna alle gebieden van de boekhouding. Gereguleerd en het proces van belastingbeoordeling en kasstromen, en verantwoording van vaste activa en nog veel meer. IFRS-rapportageformulieren zijn ook divers.

Alle soorten formulieren die zijn opgenomen in de IFRS-rapportagekit vallen onder de allereerste standaard - "Financiële rapportage". Volgens de achtste alinea van deze norm omvat deze kit:

- Ten eerste is de balans de belangrijkste vorm van financiële overzichten in IFRS, zoals inderdaad het geval is in de Russische boekhouding.

- Winst- en verliesrekening IFRS. Wat is belangrijker voor een organisatie dan financiële prestaties? Dit formulier analyseert alleen de winst of het verlies van de organisatie.

- Een rapport dat de beweging van het eigen vermogen weerspiegelt.

- Verslag over financiële stromen.

- Een korte analyse van de grondslagen voor financiële verslaggeving.

Sommige van deze vormen vallen onder afzonderlijke normen. Rapportageperioden kunnen zowel lang (364 dagen) als kort (kwartaal) zijn. Bij het opstellen van de IFRS-jaarrekening spelen de principes van volledigheid, waarheidsgetrouwheid en tijdigheid een belangrijke rol. Een van de belangrijkste rapporten is de winst- en verliesrekening van IFRS, er is geen aparte standaard voor, daarom moet informatie over de voorbereiding worden verzameld uit verschillende standaarden.

IFRS Financieel resultatenrapport: algemene beschrijving

De winst-en-verliesrekening IFRS karakteriseert deze indicatoren gedetailleerder dan zijn Russische tegenhanger.

Volgens normen moet het rapportformulier de volgende informatie volledig bevatten:

- inkomsten uit de verkoop van de onderneming (evenals andere inkomsten die rechtstreeks verband houden met de hoofdactiviteit van de onderneming);

- resultaten van lopende activiteiten van de organisatie;

- het percentage financiële indicatoren dat verband houdt met de hoofdactiviteit, evenals het bedrijf waaraan het bedrijf deelneemt via aandelenparticipatie;

- inkomstenbelasting bedrag;

- economische indicatoren van de onderneming uit de hoofdactiviteit;

- directe economische resultaten van de organisatie.

De bovenstaande items putten niet alle informatie uit die moet worden vermeld in de winst-en-verliesrekening van IFRS. Men kan zeggen dat dit het grootste deel van de informatie is.

Hoe een melding te maken

Een accountant wiens taak het is om een winst- en verliesrekening te genereren in overeenstemming met IFRS, moet duidelijk het algoritme van acties bepalen, zoiets als dit:

- Allereerst is het noodzakelijk om uitgebreide informatie te verzamelen over alle uitgaven en inkomsten van de organisatie voor de geanalyseerde periode. Hier komt het 1C-programma te hulp. De geanalyseerde periode moet worden afgesloten.

- De tweede stap bij het opstellen van het rapport is de verdeling van baten en lasten in groepen. De ontwikkelaars laten de classificatie van baten en lasten gedeeltelijk over aan de keuze van een accountant, omdat het onmogelijk is om voor alle soorten activiteiten een enkele classificatie op te stellen. Voor inkomsten kan de groepering omvatten: inkomsten uit de hoofdactiviteit, andere, wisselkoersverschillen en andere grote inkomensgroepen. Groepen van uitgaven, bijvoorbeeld: uitgaven met betrekking tot de primaire kosten (materialen, salarissen, transport- en inkoopkosten, enz.), Investeringen, uitgaven voor belastingen, andere, enzovoort.

- Om de juistheid van de weerspiegeling van informatie in het programma 1C te analyseren, past u de bedrading aan in de aanwezigheid van fouten.

- Maak een winst- en verliesrekening in IFRS en bereken de benodigde indicatoren op basis van de brongegevens.

Inschrijfformulier melden

Strikt genomen bestaat de vorm van de winst- en verliesrekening niet in IFRS. Normen bepalen alleen de algemene vereisten voor het rapport, die de hoofdvelden van het formulier vormen. De onmisbare assistent hiervoor is het Excel-programma. Als basis voor de ontwikkeling van dit formulier kunt u het in opdracht van het ministerie van Financiën goedgekeurde formulier met winst- en verliesrekening opnemen. Er moet aan worden herinnerd dat in overeenstemming met IFRS de winst- en verliesrekening meer informatie bevat. De eenvoudigste vorm van financiële resultaten ziet er als volgt uit:

De vorm is eenvoudig, het is wenselijk om de kosten te detailleren, afhankelijk van de specifieke kenmerken van de onderneming.

Voorbeelden van detaillering van uitgaven in de vorm van financiële resultaten

Als u meer details nodig hebt, kunt u de kosten van verkoop bekendmaken door directe en indirecte kosten aan te geven. U kunt verder gaan met detaillering door directe kosten uit te breiden naar onkostenposten. In dit geval wordt de regel "verkoopkosten" bijvoorbeeld vervangen door de volgende regels:

- salarissen van werknemers;

- sociale inhoudingen op lonen;

- materiële kosten;

- transport- en inkoopkosten;

- indirecte kosten.

Als u de indirecte kosten detailleert, wordt de bijbehorende regel uitgebreid in verschillende:

- reiskosten;

- afschrijving;

- belastingen toe te rekenen aan verkoopkosten;

- beveiligingskosten;

- uitgaven voor afwikkeling in contanten;

- advertentiekosten.

Financieringskosten kunnen ook gedetailleerder worden beschreven. Dergelijke artikelen zijn bijvoorbeeld:

- commissie voor onderhoud van een zichtrekening;

- rente op het gebruik van leningen;

- verschil in wisselkoersen (negatief).

Zoals uit het voorbeeld blijkt, is de samenstelling van de winst- en verliesrekening van IFRS een individueel geval van elke onderneming. Overweeg een voorbeeld.

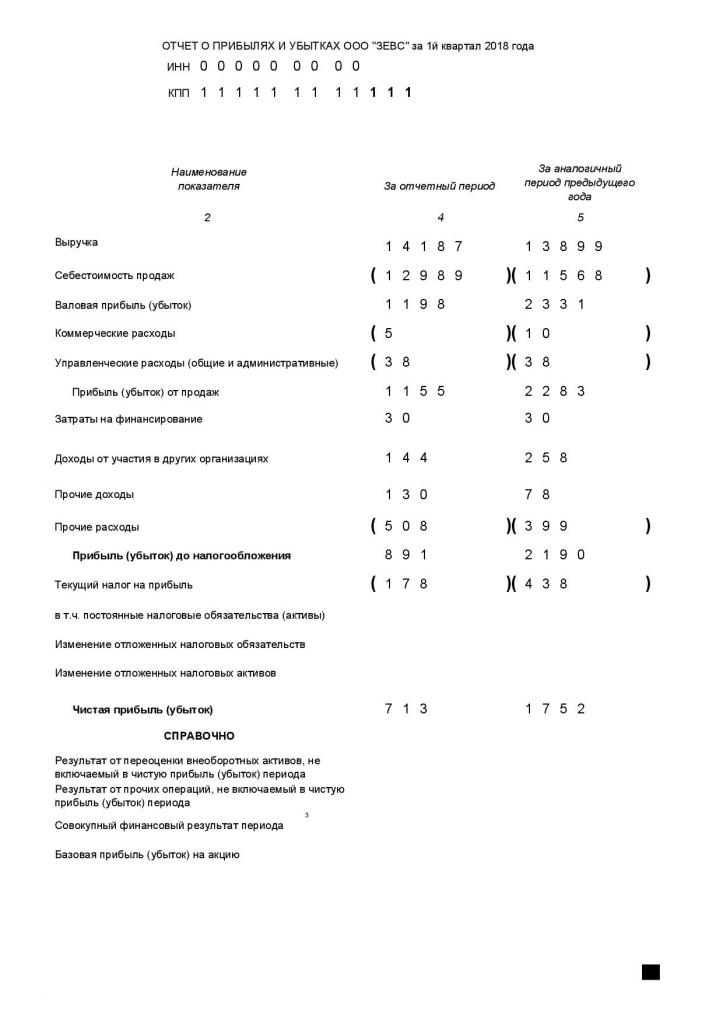

Winst- en verliesrekening voorbeeld IFRS

De behoefte aan globale analyse op basis van de winst- en verliesrekening is te zien in het voorbeeld:

Het is duidelijk te zien dat ZEVS LLC in het eerste kwartaal van het verslagjaar slechter werkte dan in dezelfde periode van het voorgaande jaar. Als u de kosten volgens het bovenstaande principe detailleert, identificeert het bedrijfsmanagement uitgaven die aandacht en aanpassing vereisen.

Verschillen tussen RAS en IFRS

In Rusland wordt de boekhouding grotendeels gereguleerd door de PBU - boekhoudkundige bepalingen. IFRS en RAS zijn voor iets andere doeleinden. De eerste regelt de rapportage, de laatste - boekhouding.

Wanneer ze echter op één boekhoudgebied worden toegepast, worden enkele fundamentele verschillen duidelijk:

- in PBU bestaat niet zoiets als "professioneel oordeel", in IFRS is het heel gebruikelijk;

- Hoewel PBU gebonden is aan de documentaire rechtvaardiging van de feiten van economische activiteit, houdt IFRS vooral rekening met hun economische inhoud;

- verschillen in boekhoudkundige benaderingen van RAS en IFRS;

- andere verschillen.

Op het niveau van de staat proberen de verschillen weg te werken.

De ontwikkeling van IFRS in Rusland

Alle ontwikkelde landen zijn geïnteresseerd in het consolideren van het boekhoudverslag. De Russische Federatie is geen uitzondering. De beslissing om de Russische boekhouding te verbeteren werd in de vorige eeuw, en meer bepaald in 1998, op regeringsniveau genomen. Pas sinds 2010 is het proces echter geïntensiveerd. Met behulp van de bevelen van het ministerie van Financiën, de federale wetgeving, de introductie van nieuwe PBU's, moedigt de overheid in alle opzichten managers van organisaties aan om te voldoen aan de IFRS-normen in de boekhouding. Dergelijke inspanningen leveren resultaten op: vandaag gebruikt ongeveer tachtig procent van de organisaties in Rusland internationale normen voor hun activiteiten. De ordelijkheid, duidelijkheid en transparantie die het gebruik van normen met zich meebrengt, leidt ongetwijfeld tot een toename van de winst van bedrijven.

Als u de winst- en verliesrekening van IFRS correct en betrouwbaar opstelt, wordt dit een van de uitgangspunten voor het uitvoeren van een economische analyse van de bedrijfsactiviteiten door het management. De analyse op zijn beurt zal helpen om de hefboomwerking op de organisatie correct te identificeren met als doel de financiële resultaten van de onderneming in een gunstiger richting te veranderen.