VTB 24 is een grote en bekende bank met vestigingen in verschillende regio's van het land. Het biedt veel verschillende bankproducten, waaronder een hypotheek die als bijzonder populair wordt beschouwd. Het wordt aangeboden tegen gunstige voorwaarden, omdat een laag percentage is ingesteld. Maar vaak hebben bestaande leners bepaalde financiële problemen waardoor ze de kredietlast niet verder aankunnen. Om vertragingen te voorkomen, kunnen ze profiteren van de herstructurering van VTB 24-hypotheken. Het bestaat uit het aanbrengen van bepaalde wijzigingen in de leningsovereenkomst.

Het concept van herstructurering

Het wordt vertegenwoordigd door een proces waarbij de leningsovereenkomst wordt gewijzigd, wat leidt tot een aanpassing van het betalingsschema. Het doel is om de kredietlast voor de kredietnemer te verminderen. Een dergelijke mogelijkheid wordt alleen geboden als er goede redenen zijn, wanneer een burger echt problemen heeft met het terugbetalen van een lening.

De wet heeft geen exacte normatieve handeling die de herstructureringsprocedure regelt, maar bijna alle banken werken volgens een enkel schema. De procedure begint pas na het indienen van de desbetreffende aanvraag door de lener. Documenten die de verslechtering van zijn financiële situatie bevestigen, zijn aan dit document gehecht.

VTB 24 Bank verstrekt vrij vaak hypotheekherstructurering, aangezien elke instelling geïnteresseerd is in de terugbetaling van een grote lening op tijd.

Redenen voor

Alvorens een aanvraag voor de herstructurering van de VTB 24-hypotheek in te dienen, moet de kredietnemer documentatie opstellen waarin wordt bevestigd dat er echt goede redenen zijn om dit proces te implementeren. Dergelijke gronden zijn onder meer:

- identificatie van een ernstige ziekte bij de kredietnemer of zijn familielid die een dure en langdurige behandeling vereist, daarom kan de burger het vereiste bedrag niet overmaken om de lening terug te betalen;

- verlies van baan in verband met de sluiting van de onderneming, vermindering of andere omstandigheden waarop de kredietnemer geen invloed heeft, daarom zal herstructurering worden geweigerd als hij stopt met schendingen of door een aanvraag uit vrije wil op te stellen;

- een aanzienlijke verlaging van het salaris, en de aanvraag bij de bank moet een 2-NDFL-certificaat toevoegen, waaruit blijkt hoeveel de inkomsten van de kredietnemer zijn gedaald;

- er gebeurde een ongeval dat leidde tot prestatieverlies;

- het uiterlijk in de familie van een pasgeborene;

- dienstplicht van de lener in het leger voor dienst;

- het overlijden van een kredietnemer die geen levensverzekering had, daarom wordt een kredietvakantie uitgegeven voor zes maanden, waarin familieleden een erfenis kunnen aangaan;

- het optreden van andere situaties van overmacht die de financiële toestand van een burger negatief beïnvloeden, bijvoorbeeld overstromingen of brand in een appartement.

Elke situatie moet worden bewezen door officiële documenten. Pas daarna zal de herstructurering van de hypotheek van VTB 24 worden goedgekeurd. Feedback over deze procedure is alleen positief, aangezien kredietnemers, zelfs met lage inkomens, gemakkelijk de leninglast aankunnen.

Welke leningen kunnen worden geherstructureerd?

Herstructurering kan voor veel bankproducten worden gebruikt. Deze omvatten de volgende soorten leningen:

- hypothecaire lening;

- doellening, waarvan het hoofddoel de aanschaf van een auto is;

- grote consumentenleningen;

- creditcards.

Als een lening is verstrekt met hypotheekverstrekking aan de bank, is het veel moeilijker om een herfinanciering te regelen. Dit komt omdat de bank de lener gemakkelijk kan weigeren de voorwaarden van de leningsovereenkomst te wijzigen, omdat herstructurering slechts een vrijwillige wens van de organisatie is. De laatstgenoemden zullen hun fondsen kunnen teruggeven door onderpand te verkopen.

Manieren om voorwaarden te wijzigen

Bij VTB 24 houdt de herstructurering van hypotheken verschillende wijzigingen in de leningsovereenkomst in. De keuze hangt af van de specifieke omstandigheden, maar bij het opstellen van de aanvraag kan de lener onafhankelijk aangeven welke methode van herlening voor hem de meest optimale is. Daarom zijn de volgende opties geselecteerd:

- de betaling met maximaal een jaar halveren;

- registratie van kredietvakanties, ervan uitgaande dat de lener binnen zes maanden uitsluitend rente zal betalen en de hoofdschuld ongewijzigd blijft;

- verandering in de valuta waarin de lening werd uitgegeven, dus als een valutahypotheek werd uitgegeven, kunt u deze overboeken naar een roebelhypotheeklening, en dit vereist de steun van de staat, met een preferentieel tarief van 7%;

- een verlenging van de leningstermijn voor een periode van maximaal 10 jaar, wat zal leiden tot een aanzienlijke vermindering van de maandelijkse betaling, waardoor de lener zelfs met een minimuminkomen in staat is om de leninglast aan te kunnen.

Door het gebruik van dergelijke kansen kunnen burgers vertragingen voorkomen, wat onvermijdelijk leidt tot een verslechtering van de kredietgeschiedenis. In dit geval zal de bank er zeker van zijn dat alle eerder uitgegeven fondsen voor de aankoop van woningen volledig door de lener worden geretourneerd.

Wat voor soort ondersteuning biedt de staat?

Voorgesteld wordt om de hypotheek bovendien te herstructureren met behulp van de staat. VTB 24 biedt burgers die eerder een hypotheek in vreemde valuta hebben uitgegeven, de mogelijkheid om deze met staatssteun over te dragen aan een hypotheeklening. Hiervoor worden twee opties gebruikt:

- de bestaande lening wordt omgezet tegen een preferentieel tarief van 7%;

- schuld wordt verminderd met 600 duizend roebel, en deze fondsen worden betaald aan de bank uit de staatsbegroting.

Bovendien wordt, met de steun van de staat, een mogelijkheid geboden bij het verminderen van een hypotheek tot VTB 24 om het tarief te verlagen tot 9,7%.

Procesomstandigheden

De voorwaarden voor de herstructurering van hypotheken bij VTB 24 zijn vrij streng. Om gebruik te kunnen maken van overheidssteun om de leningsvoorwaarden te wijzigen, moet aan de volgende voorwaarden worden voldaan:

- de aanwezigheid van late betalingen, variërend van 1 tot 3 maanden;

- eenmalige steun van de staat is 20% van het geleende bedrag of 600 duizend roebel;

- het tarief wordt verlaagd tot 12%;

- Om deel te nemen aan dit programma, is het vereist om talrijke documenten te verzamelen die bij AHML zijn ingediend;

- documenten worden binnen tien dagen in behandeling genomen, waarna de aanvrager op de hoogte wordt gesteld van de beslissing.

Als de lener de hulp van de staat niet wil gebruiken en er geen vertraging in wil hebben, is het raadzaam om bij financiële problemen onmiddellijk contact op te nemen met de afdeling van de instelling met een verklaring over het wijzigen van de voorwaarden van de overeenkomst. In dit geval biedt de herstructurering van hypotheken bij VTB 24 een persoon de mogelijkheid om een verslechtering van de kredietgeschiedenis te voorkomen.

Lenersvereisten

Een aanvrager van een wijziging van de leningsvoorwaarden moet aan bepaalde vereisten van de bank voldoen. Deze omvatten:

- inkomen per gezinslid is niet hoger dan twee keer het bestaansminimum en deze waarde verschilt aanzienlijk in verschillende regio's;

- de afgelopen maanden zou het gezinsinkomen met meer dan 30% moeten dalen;

- burgers die behoren tot kwetsbare bevolkingsgroepen, bijvoorbeeld gezinnen met kinderen met een handicap, mensen met een handicap, ambtenaren en werknemers van verschillende voor de staat belangrijke bedrijven, kunnen rekenen op staatssteun voor herstructurering;

- de prijs van gekochte woningen is niet hoger dan 60% van de gemiddelde onroerendgoedprijs in de regio;

- kwadratuur van woningen mag niet groter zijn dan 100 vierkante meter voor een appartement m., en voor het huis - 150 vierkante meter. m.

De Bank kan onafhankelijk aanvullende eisen en voorwaarden vaststellen.

Hypotheek vereisten

De voorwaarden voor hypotheekherstructurering in VTB 24 worden rechtstreeks bepaald door het management van deze instelling. Daarom worden er zelfs eisen gesteld aan een lening die wordt uitgegeven:

- aanvankelijk werd de hypotheek geregistreerd in VTB 24, omdat als de lening wordt overgedragen van een andere bank, deze procedure herfinanciering wordt genoemd;

- het bedrag van de schuld op het moment van voorbereiding van de aanvraag moet variëren van 30 duizend roebel. tot 1 miljoen roebel.

Het is toegestaan om een aanvraag in te dienen, zelfs op de website van de instelling, maar in dit geval wordt herstructurering alleen voorgesteld met een schuld van maximaal 500 duizend roebel.

Welke documenten zijn nodig?

Het is belangrijk om de nodige documenten voor de herstructurering van de hypotheek bij VTB 24 correct voor te bereiden. Deze omvatten het document:

- paspoort van de kredietnemer en alle mede-leners, indien zij betrokken waren bij het afsluiten van een hypotheek;

- hypotheekovereenkomst;

- documenten voor het gekochte eigendom, waaronder een uittreksel uit de USRN, technische documenten en andere documentatie;

- certificaat van gezinssamenstelling;

- certificaat 2-NDFL en andere documenten die de ontvangst van inkomsten in het gezin bevestigen;

- documenten die het bestaan van bepaalde omstandigheden aantonen die de kredietnemer niet verder toelaten om de kredietlast aan te kunnen en die kunnen worden ingediend door een werkboek, medisch attest of winst- en verliesrekening.

Hoe meer aanwijzingen voor een verslechtering van de financiële positie van de kredietnemer worden overgedragen, hoe groter de kans dat goedkeuring wordt verkregen.

Toepassing regels

Een aanvraag voor de herstructurering van een hypotheek kan op verschillende manieren worden ingediend:

- het samenstellen van een online applicatie op de VTB 24-website;

- de vorming van het document rechtstreeks in het departement van de instelling, waarvoor de bankmedewerkers de burger de overeenkomstige vorm verstrekken;

- het inschakelen van een vertegenwoordiger die een door een notaris gecertificeerde volmacht moet hebben.

In VTB 24 was de herstructurering van de hypotheek van 2017 aanzienlijk anders dan de voorwaarden die worden aangeboden in het huidige 2018. Er is een mogelijkheid om te profiteren van staatssteun, waardoor de rente aanzienlijk zal dalen.

Het meest relevant is het gebruik van online behandeling, omdat het voldoende is om in te loggen op de site, waarna gegevens over de lening worden ingevoerd. Daarna wordt de optimale optie voor het wijzigen van de voorwaarden van de leningsovereenkomst geselecteerd. Maar deze methode is alleen geschikt voor leners die niet meer dan 500 duizend roebel over hebben om de hypotheek terug te betalen. schuld.

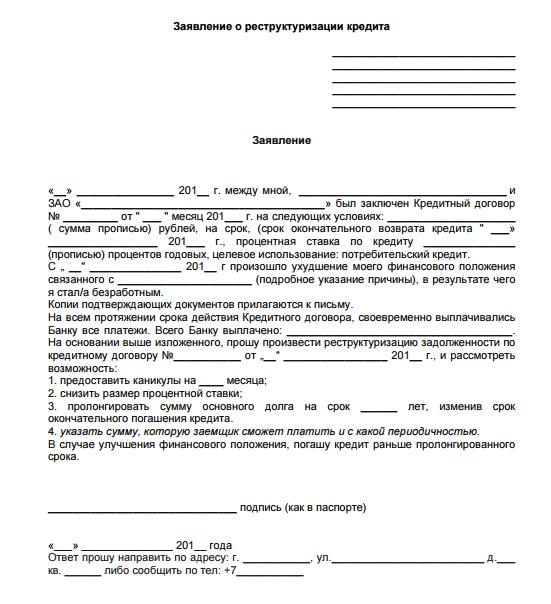

Een voorbeeldaanvraag voor de herstructurering van de VTB 24-hypotheek kan hieronder worden onderzocht.

Hoe wordt de aanvraag overwogen?

Als de aanvraag correct is ingevuld en alle documenten zijn bijgevoegd, waaruit blijkt dat de kredietnemer echt financiële problemen had, wordt de documentatie binnen 5 dagen in behandeling genomen.

Als de beslissing positief is, neemt de bankmedewerker contact op met de lener en maakt een afspraak in het filiaal. In face-to-face communicatie worden alle voorwaarden voor de herstructurering van de hypotheek van VTB 24 besproken. Als beide partijen akkoord gaan met de nuances van samenwerking, wordt een nieuwe leningsovereenkomst ondertekend.

Als een negatieve beslissing wordt genomen, ontvangt de bankcliënt een brief met informatie met de reden voor de weigering.

Redenen voor weigering

Meestal is een weigering om de voorwaarden van een hypothecaire lening te wijzigen de volgende redenen:

- de kredietnemer heeft in het verleden al vertraging opgelopen en de herstructurering wordt uitsluitend uitgevoerd met betrekking tot bonafide en verantwoordelijke betalers die echt ernstige problemen hebben ondervonden, waarover de bank vooraf wordt geïnformeerd;

- Documentatie waarin wordt bevestigd dat de kredietnemer echt bepaalde financiële moeilijkheden heeft ondervonden waardoor hij de kredietlast niet langer aankan, is niet aan de aanvraag gehecht;

- voorheen vroeg een burger herstructurering aan;

- Medewerkers van de bank besluiten dat de moeilijkheden die zich voordoen geen reden zijn om de contractvoorwaarden te wijzigen, omdat de inkomsten licht daalden.

De reden voor de weigering wordt vermeld in het officiële document dat aan de lener wordt overgemaakt. Zelfs via een rechtbank kan een dergelijk besluit niet eens worden aangevochten, aangezien banken zelf beslissen of de samenwerkingsvoorwaarden worden herzien of niet.

Voors en tegens van herstructurering

Dit proces heeft zowel positieve als negatieve parameters. De pluspunten omvatten de mogelijkheid om de leningslast van de lener te verminderen. Documentatie wordt onmiddellijk beoordeeld en leners worden zelden geconfronteerd met falen.

Maar het VTB 24-herstructureringsprogramma voor hypotheken heeft enkele nadelen. Deze omvatten het feit dat de definitieve overbetaling van de lening wordt verhoogd door de looptijd van de lening te verlengen. Profiteer meerdere keren van een dergelijk aanbod zal niet werken.

conclusie

Herstructurering bij VTB 24 wordt vertegenwoordigd door een uniek proces dat het mogelijk maakt de leningsvoorwaarden te wijzigen. Het wordt aangeboden tegen gunstige voorwaarden voor elke lener. Voor het ontwerp is het belangrijk om documenten correct voor te bereiden die de verslechtering van de financiële situatie van een burger bevestigen.

U kunt online solliciteren of met een persoonlijk beroep op de bank. Het document geeft het gewenste type herstructurering aan en de redenen om van deze mogelijkheid gebruik te maken. De beslissing wordt binnen 5 dagen genomen. Als het positief is, worden wijzigingen aangebracht in de huidige hypotheekovereenkomst.